天风计算机团队

作者 | 缪欣君 联系人 | 王倩雯

摘要

1、京北方是经营策略进取的银行IT信息技术服务一线厂商。公司是银行IT信息技术服务龙头之一,主要向金融机构提供信息技术服务和业务流程相关服务。近年来,公司营收稳步攀升;21年H1公司信息技术服务毛利润占比超7成,大行客户贡献80%+营收。

2、数字人民币与信创双轮驱动下,市场高景气度有望持续。政策上,金融IT国产化试点进入深水区,全面推广在即;技术上,金融业软硬件设施已实现自主可控;因此我们认为金融信创有望加速全面铺开。其中软件在从办公系统演绎到业务系统的改造过程中,公司有望全程参与受益。考虑信创建设与数字货币推广应用的需求在未来3年内会持续存在,我们认为21-25年期间银行IT解决方案将保持25%的复合增长率,对应21年市场规模628亿元,25年1553亿元。

3、大行加持,公司营收增速有望超过行业平均水平。公司跟随大行获得超过行业平均水平的营收增速,20年国有大行IT投入与自国有大行的营收同比增速均达到35%,超出行业平均增速20% 15个pct。

4、同时公司持续开拓中小行与非银客户,有效拓宽行业空间。京北方在搭建大行复杂度高,业务模式各异的系统的同时,沉淀出成熟的解决方案并在中小行推广。此举成功打开行业空间,21年H1中小银行与非银市场营收增速达到40%以上。

5、随着公司业务模式升级,我们预计收入利润剪刀差在22年扩大。原因主要有:1)随着信息技术服务收入占比进一步提升,公司盈利能力有望得到结构性改善;2)人才市场供需平衡也趋于缓和,预计22年人工成本增速放缓;3)公司的云测平台基本迭代成熟,22年研发投入增速亦有望放缓。

6、SaaS级产品,云测管理平台投入使用,验证公司产品化能力提升。云测试业务持续增长,目前已在十余家客户成功实施。而公司近年来在软件开发与测试业务的高增,为后续的云测产品推广与商业模式再升级奠定了基础。

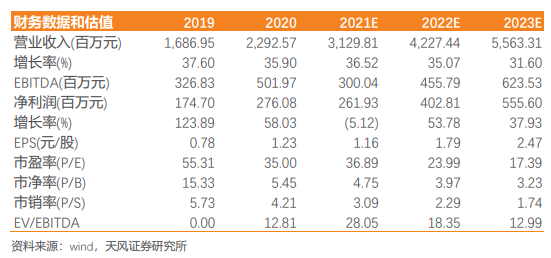

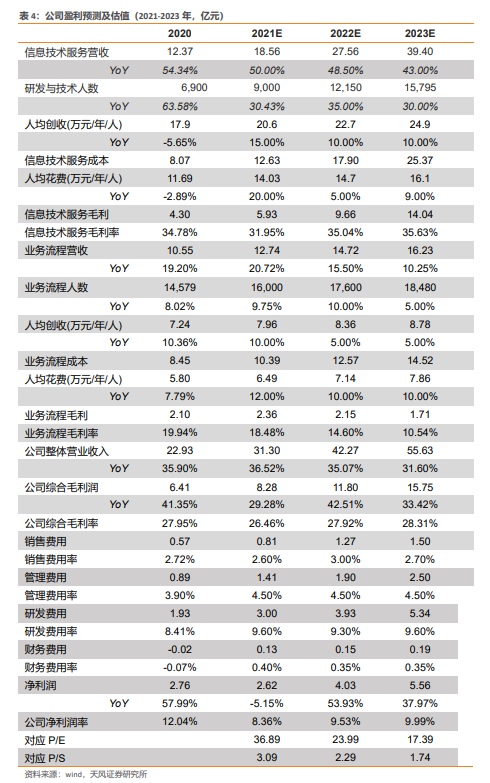

盈利预测与投资建议:我们预计公司2021~2023年营业收入分别为31.30 42.27/55.63亿元,同比增长37%、35%、32%;毛利率分别为26.46%、27.92%、28.31%,净利润分别为2.62/ 4.03/5.56亿元,对应P/E 36.89/23.99/17.39倍。我们认为公司未来仍将保持高速增长,以消化当前估值,我们给予公司2023年目标估值为25倍P/E,对应市值140亿元,首次覆盖,给予“买入”评级。

01

京北方是经营策略进取的银行IT信息技术服务一线厂商

公司是银行IT信息技术服务龙头之一,主要向金融机构提供信息技术服务和业务流程相关服务。在信息技术服务领域,公司为客户提供软件产品与解决方案、软件开发与测试服务、IT运维与支持;在业务流程服务领域,公司为客户提供客户服务及数字化营销业务、数据处理及综合、现金处理及驻点营销业务。

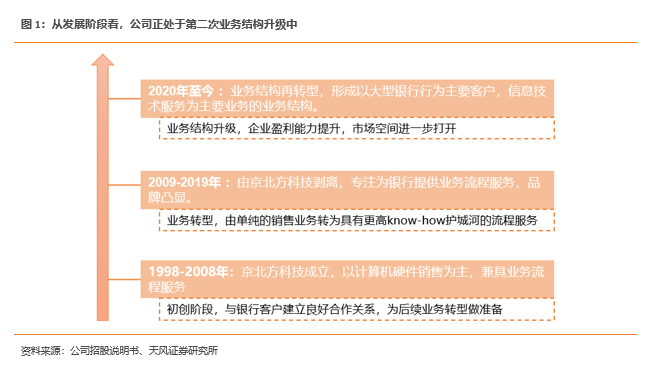

依据公司发展历程,我们将公司发展历程分为三个阶段:

1)1998-2008年:初创阶段,主营计算机硬件销售,兼具业务流程服务业务。该阶段业务流程服务业务占比较低,但公司通过销售硬件与一众银行客户建立了良好合作关系,为流程业务服务转型做准备。

2)2009-2019年:第二增长曲线-业务流程服务形成,品牌效应凸显。随着业务流程服务持续扩张,京北方信息技术由京北方科技剥离,专注于为银行提供业务流程服务。这一期间公司规模扩大,客户数量增加,品牌效应凸显。

3)2020年至今:转型信息技术服务商,盈利能力与市场空间同步提升。形成以大型银行为主要客户,信息技术服务为主的业务结构。

1.1. 营收稳步攀升,净利润印证盈利质量

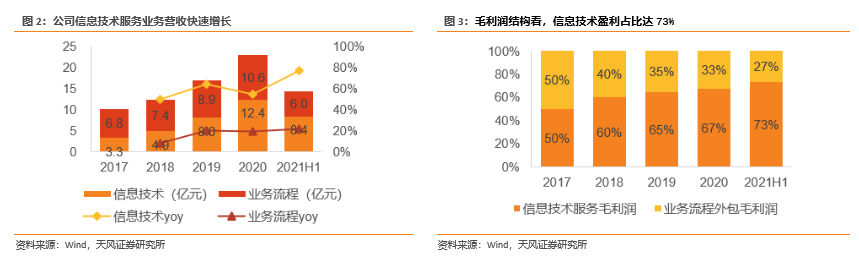

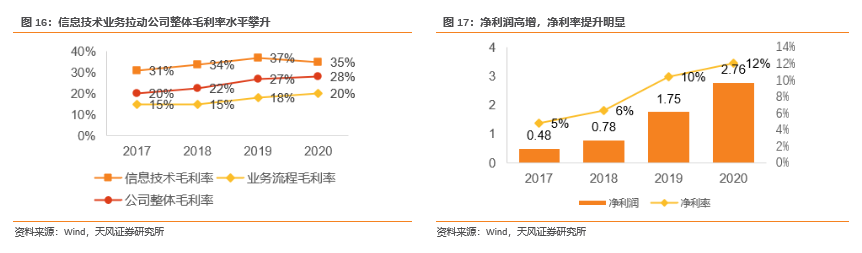

近年来,公司营收稳步攀升;截至21年H1,信息技术服务毛利润占比超7成。公司2020年营业收入达23亿元,同比增长35.9%。至2021年前三季度公司营业收入22亿元,同比增长40.3%。其中信息技术服务的营收增速19年起保持在50%+,从毛利润结构来看,该业务盈利占比达到73%。

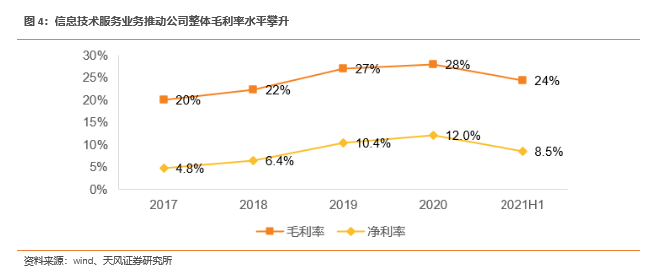

受益于信息技术服务的高毛利率,公司经营质量显著提升。公司信息技术服务业务毛利率远高于业务流程业务,随着信息技术服务业务占比提升,经营质量同步攀升,毛利率与净利率从17年的20%、5%分别提升至20年的28%与12%。其中,21年受人均薪酬上涨等因素影响,盈利能力略有下滑,但有望在22年修复,具体论述会在后文展开。

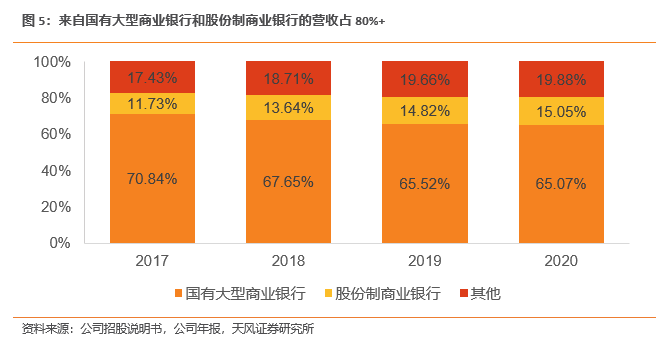

公司与大型银行长期保持深度合作,大行订单贡献80%以上营收。受益于公司专业化、规模化的服务,国有大型商业银行和股份制商业银行皆与公司建立了稳定的合作关系。2017年至2020年间,邮储银行、建设银行、工商银行、中国银行、交通银行等大型银行一直与公司稳定合作,国有大行与股份制商业银行为公司贡献80%以上营收。

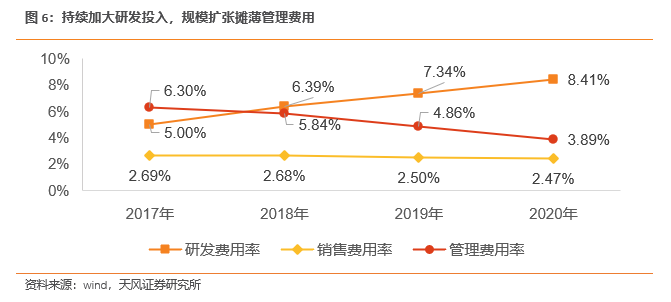

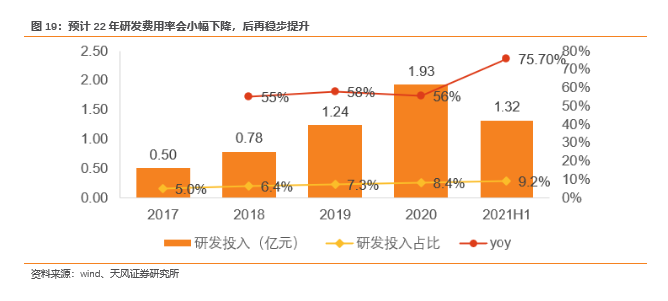

公司持续加大研发投入,彰显对技术升级地不懈追求。研发费用率持续增长,自2017年的5%上升至2020年8.41%,显示出公司对技术升级迭代的不懈追求。

管理层能力优秀,规模扩张持续摊薄管理费用。我们认为,管理能力是公司长期稳定发展的必须要素。公司销售费用控制得当,费用率常年保持在2.5%左右;管理费用率随着规模扩张不断摊薄,由17年的6.3%下降至3.89%,印证公司管理能力卓越。

02

数字人民币+信创双轮驱动,市场高景气度有望持续

2.1. 金融信创试点进入深水区,软件改造需求持续提升

政策上,金融IT国产化试点进入深水区,全面推广在即;技术上,金融业软硬件设施已实现自主可控;因此我们认为金融信创有望加速全面铺开。其中软件在从办公系统演绎到业务系统的改造过程中,公司有望全程参与受益。

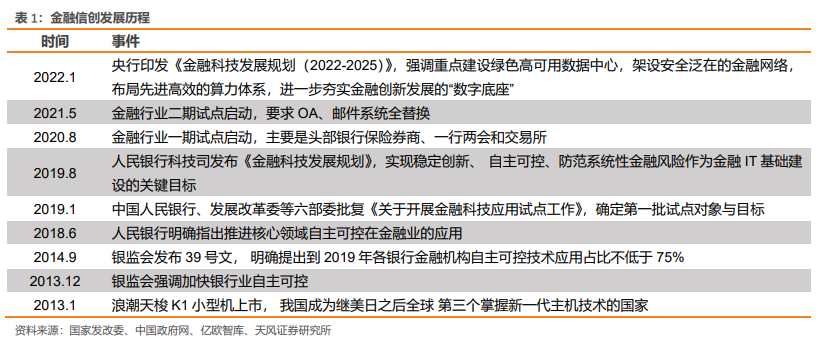

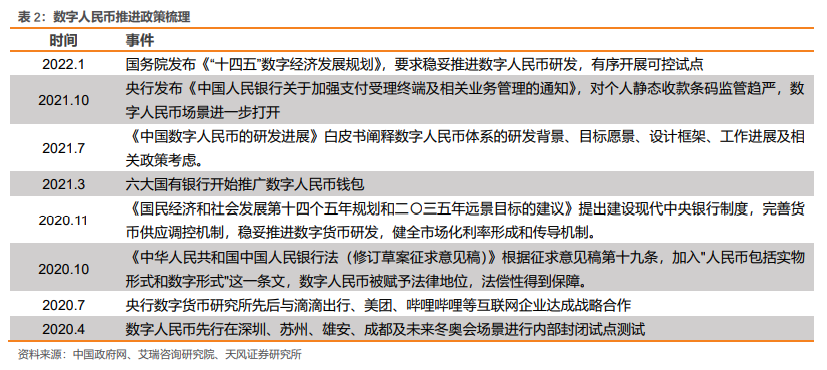

金融IT国产化试点进入深水区,政策号召下行业全面推广在即。金融信创起步早,自2014年银监会即发布39号文即对金融机构自主可控技术应用占比做出明确规定;后不断有央行、发改委发文推动行业信创发展。第二批行业试点于21年启动,参与公司数量与信创投入占比同步提升,试点项目进入深水区,全行业信创推广在即。

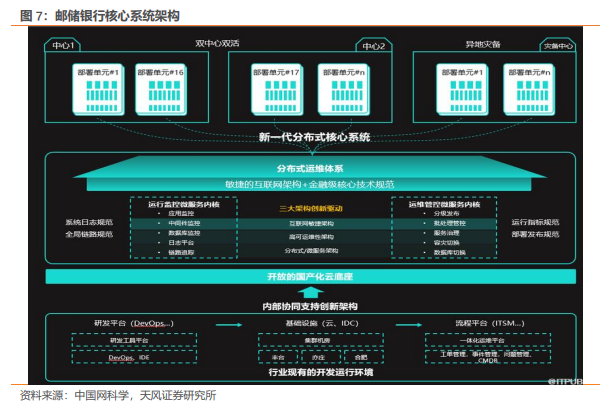

金融业软硬件技术已实现全面自主可控,从办公系统到核心均支持全面国产化。以邮储银行为例,其分布式核心系统基于鲲鹏硬件与华为高斯数据库打造,系统于2021年4月分批次上线,并预计22年3月全量投产,支持日均20亿笔的交易和创新业务的发展。

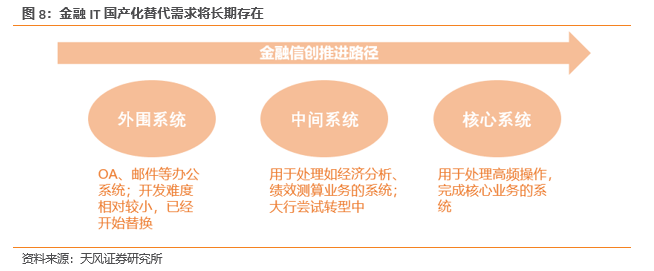

京北方有望全流程参与信创改造。根据系统替换从难到易的顺序,我们认为软件改造节奏由外围办公系统演绎至核心业务系统,在十四五期间以此节奏拉动金融IT软件市场的增长。京北方作为成熟的信息技术服务提供商,有望深度参与信创全程的改造项目。

2.2. 数字人民币推广,系统改造需求扩张市场上升空间

数字人民币试点纵深推进,冬奥会试点拉开大范围应用序幕,全面推行可期。央行数字货币计划从14年启动至今已六载有余,自19年开始,数字人民币进入到加速发展的阶段。尤其在19年6月Libra白皮书发布后,数字货币在全国五座城市开启试点,在冬奥会等重点场景落地应用,也与与支付宝、美团、滴滴等公司合作共同研发测试数字货币。依照当前推进速度,我国有望成为首发央行数字货币的主要经济体。

数字人民币的推行将有效推动金融IT 解决方案需求增长。我们对系统中关键的建设/改造点进行了梳理,确认改造需求包括央行主导开发的发行层;以金融科技供应商与信息技术服务商主导开发的投放层;与面向B端与C端应用改造的流通层。改造需求自上而下,覆盖了金融IT的整个系统。因此我们认为数字货币的推行将有效拉动IT解决方案需求高增。

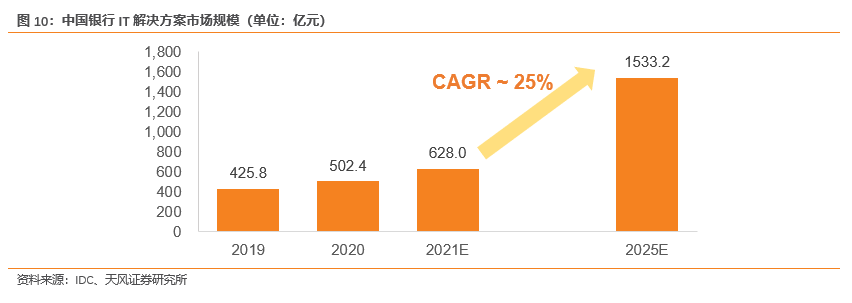

2.3. 行业规模:21年628亿,4年CAGR 25%,对应25年1533亿空间

在前述信创工程实施、数字人民币推广的背景下,我们认为未来3-5年内行业将迎来可持续,高增速的增长。根据IDC预测,受益于《金融科技(FinTech)发展规划(2019–2021年)》的顶层规划以及分布式架构转型的浪潮,国内的银行业IT投入规模将稳步增长,保持24.5%的复合增速。考虑信创建设与数字货币推广应用的需求在未来3年内会持续存在,我们认为21-25年期间银行IT解决方案将保持25%的复合增长率,对应21年银行IT解决方案市场规模628亿元,25年1533.2亿元。

2.4. 大行加持,公司营收增速有望超过行业平均水平

我们认为,大行保证公司获得超过行业的营收增速;同时,中小行客户的成功开拓帮助公司打开市场空间。

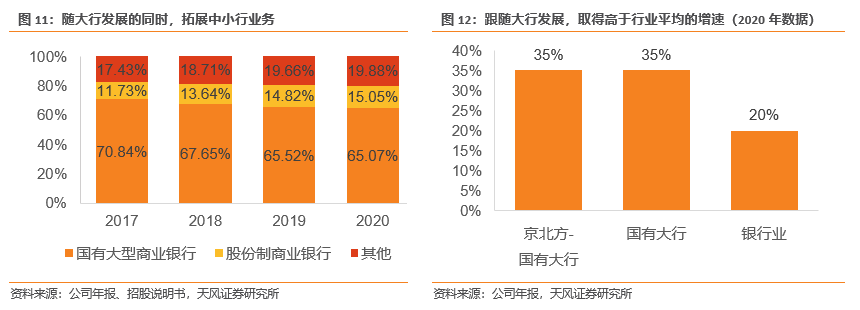

公司跟随大行获得超过行业平均的营收增速。根据银保监会与六大国有银行年报披露数据,20年六大行IT投入同比增速超过35%,而行业整体增速为20%。公司以头部大行为核心营收来源方的业务结构使公司有望在行业高增的背景下享受超过行业平均水平的增长。

开拓中小行与非银客户,有效拓宽市场空间。京北方在搭建大行复杂度高,业务模式各异的系统的同时,沉淀出know-how,形成完备的解决方案并在中小行推广。此举成功打开市场空间,21年H1中小银行与非银市场营收增速达到40%以上。

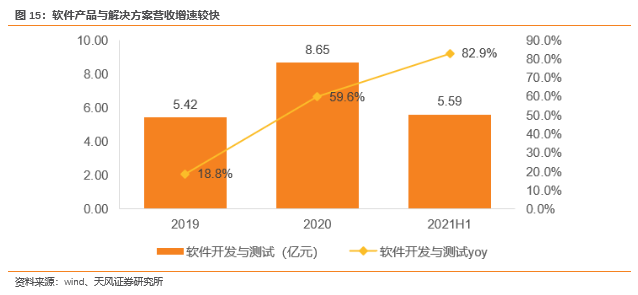

随着公司业务在中小行与非银机构持续拓展,软件产品与解决方案业务营收有望持续攀升。核心用户为中小银行与非银机构的软件产品与解决方案业务自19年起持续保持较高增速。20年营收达到2.79亿元,同比增速52.3%,21年H1营收2.23亿元,同比增速78.3%。

03

业务模式升级,收入利润剪刀差扩大

随着信息技术服务收入占比进一步提升,公司盈利能力有望得到结构性改善。信息技术服务整体毛利率较高,维持在30%以上。随着信息技术服务业务占比提升,将对公司盈利能力带来结构性改善。净利润方面也在结构优化下迎来持续增长,由2017年的5%提升至2020年的12%。

预计公司在21年盈利能力低于中枢,但将在22年得到修复。原因在于:

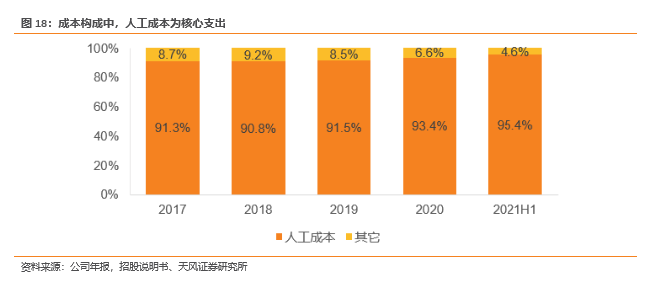

1)21年人才市场紧平衡拉高公司人力成本,预计22年人员开支高增问题将得到解决。21年上半年在金融IT市场高速发展的背景下,软件开发人才出现缺口,人力成本上升。公司受此影响较大,导致盈利能力受到影响。但21年三季度后,供需关系逐渐缓和,预计22年后人员开支增速将放缓。

2)预计公司22年研发费用率会有小幅下降,后再稳步提升。公司研发投入自17年起保持50%+增速,2017年-2020年间,研发费用由0.5亿元提升至1.93亿元,研发费用率由5%提升至8.4%。截至21年H1,研发费用率达到9.2%,现考虑云测平台产品基本迭代成熟,22年研发投入增速有望放缓。

04

SaaS级产品,云测管理平台已投产放量

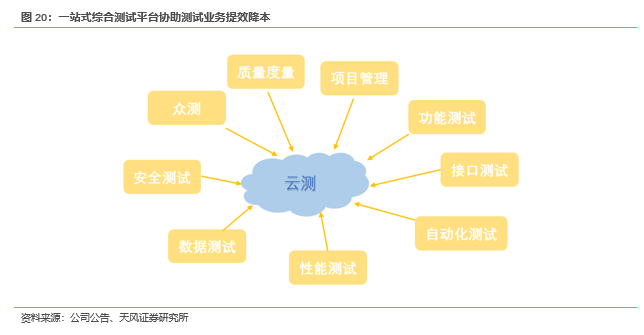

SaaS级产品投入使用,验证公司产品化能力提升。公司独立研发的云测管理平台,已投入使用,是公司应用于测试全生命周期的SaaS级别产品。该平台融合了分布式、微服务、云服务和 AI 智能化技术,功能涵盖项目管理、功能测试、自动化测试、接口测试等功能,旨在对传统测试工具的升级,以提高工作效率,降低测试成本。

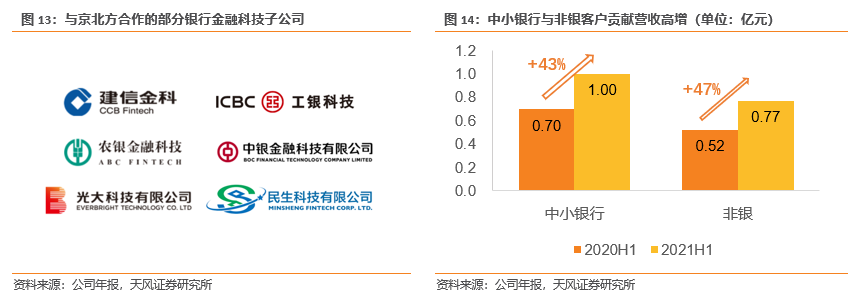

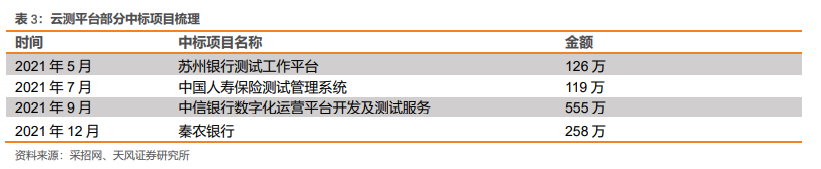

公司云测试业务持续增长,目前已在十余家客户成功实施。根据采招网信息披露,云测平台使用客户包括苏州银行、中国人寿保险股份有限公司、中信银行,秦农银行等,且中标金额皆在百万级别。

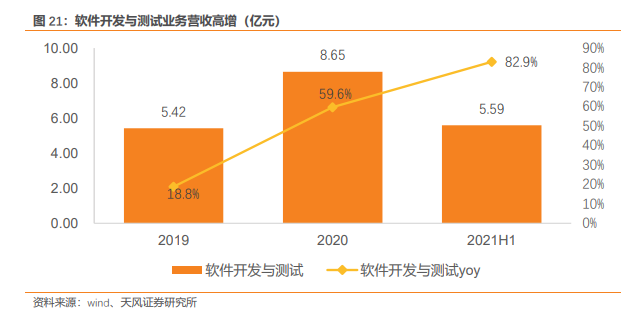

软件开发与测试业务高增,为后续的云测产品推广与商业模式再升级奠定了基础。软件开发与测试业务是公司的核心业务之一,该业务自20年起迎来高速增长。20年同比增速约60%,21年H1同比增速约83%。我们认为,该业务的良好发展为云测产品的推广与商业模式转变奠定基础。

05

盈利预测与投资建议

关键假设:

1) 在行业高景气度背景下,公司采取积极进取的经营策略,在产品与客户方面均有突破,叠加大行提供的高于行业平均的营收增速,因此假设公司营收增速快于行业整体。

2) 受信创试点全面铺开与数字货币加速推广推动,软件改造市场空间广阔。因此假设公司信息技术服务营收占比将进一步提高。

3) 在2)的假设下,公司的盈利能力将得到结构性提升,因此假设中长期下公司毛利率与净利率都将上涨。

4) 考虑到21年人才市场紧缺,人工花费高的问题。假设21年毛利率会较20年有所下降,但随着人才紧缺问题解决,毛利率将在22年及以后得到修复。

5) 考虑到云测平台基本迭代成熟,该部分研发费有望降低,因此假设22年公司研发费用增速有所下降。

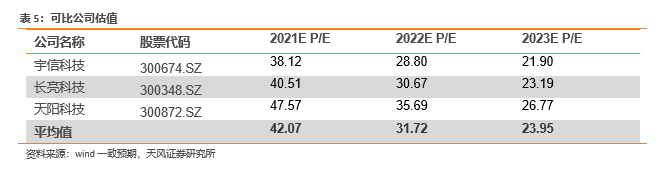

盈利预测:我们预计公司2021~2023年营业收入分别为31.30/42.27/55.63亿元,同比增长37%、35%、32%;毛利率分别为26.46%、27.92%、28.31%,净利润分别为2.62/ 4.03/5.56亿元,对应P/E 36.89/23.99/17.39倍。我们认为公司未来仍将保持高速增长,以消化当前估值,结合可比公司估值,我们给予公司2023年目标估值为25倍P/E,对应市值140亿元,首次覆盖,给予“买入”评级。

06

1) 宏观经济与政策风险。近日疫情反复,若疫情蔓延,可能会对今年公司经营产生影响;政策方面,若金融信创推行力度不及预期,公司相应产品推广进度可能受到影响;

2) 人力成本上升风险。由于人才供需关系受到外部影响较大,同时公司作为软件开发商成本受人员薪酬影响较大,若人才供需结构改变可能会对公司盈利能力产生影响。

3) 竞争环境变化风险。由于外部需求变化较快,可能资本市场IT行业会涌现一批新的创业公司,头部资本市场IT公司也会扩张自身原有的业务边界,竞争环境的变化可能会为公司未来发展同时带来机遇及挑战。

4) 近期股价出现异动。公司所属板块近期市场关注度较高,可能导致股价出现异动。

5) 预测假设具有一定主观性。金融IT行业竞争激烈,未来市场变化难以完全预知,文中测算具有一定主观性,仅供参考。