全文下载:http://tecdat.cn/?p=29221

传统上,协整检验是在非常长的时间内进行的,本案例研究A测试了1960-2010年期间T-Bill利率和国债收益率之间的均衡。

但是作为量化主义者,我们必须在市场数据中寻找共同运动。

现货曲线

银行提供每日收益率曲线数据。考虑长时间框架的小窗口是有意义的。

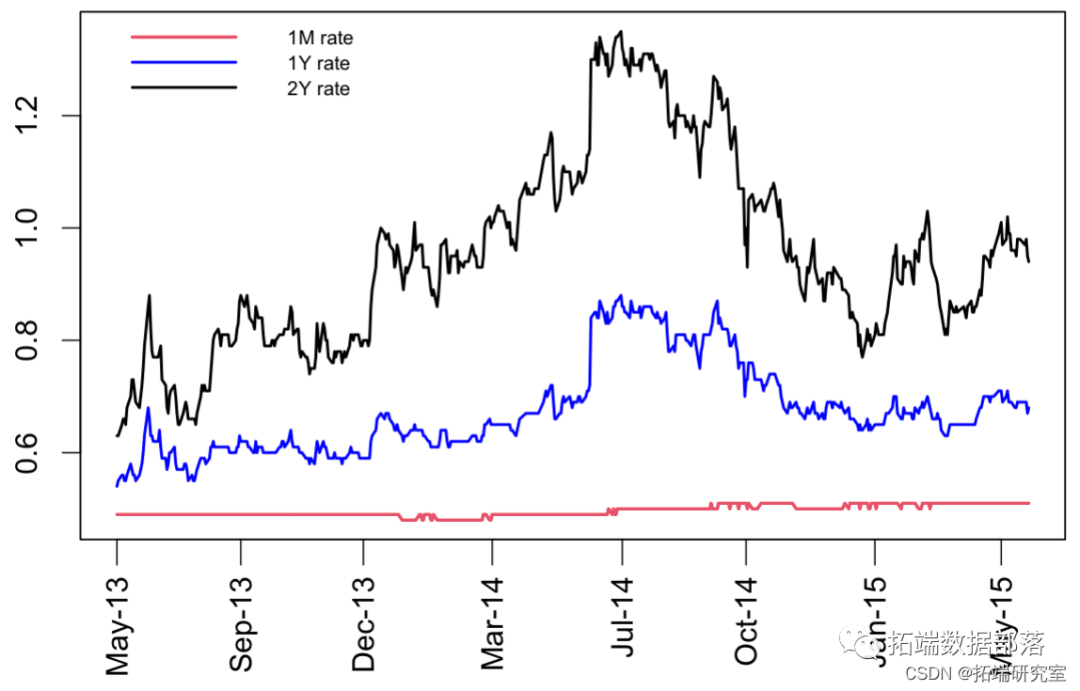

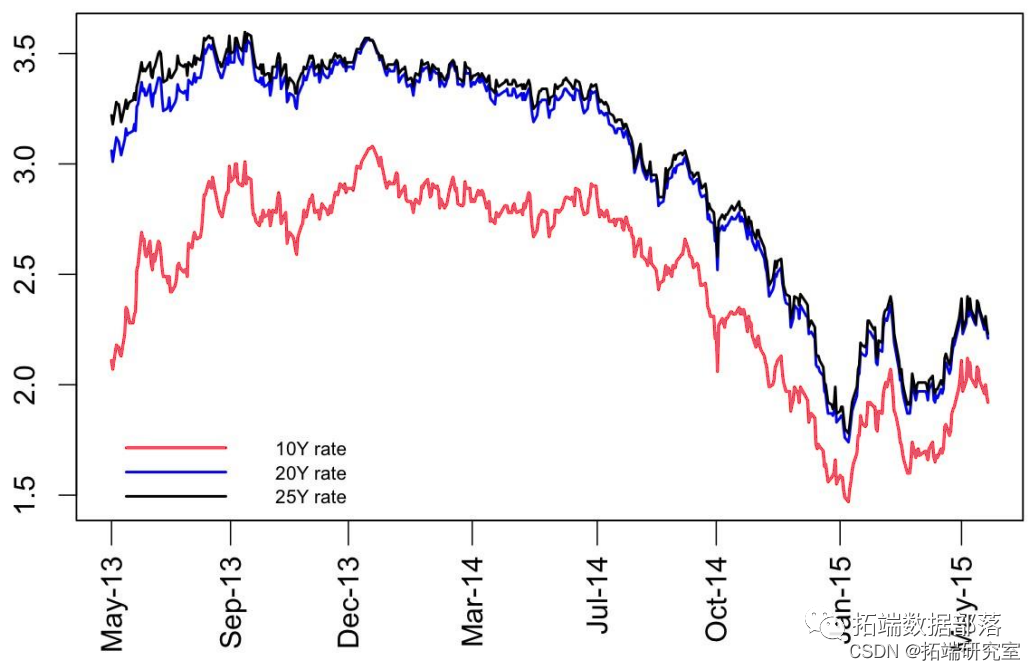

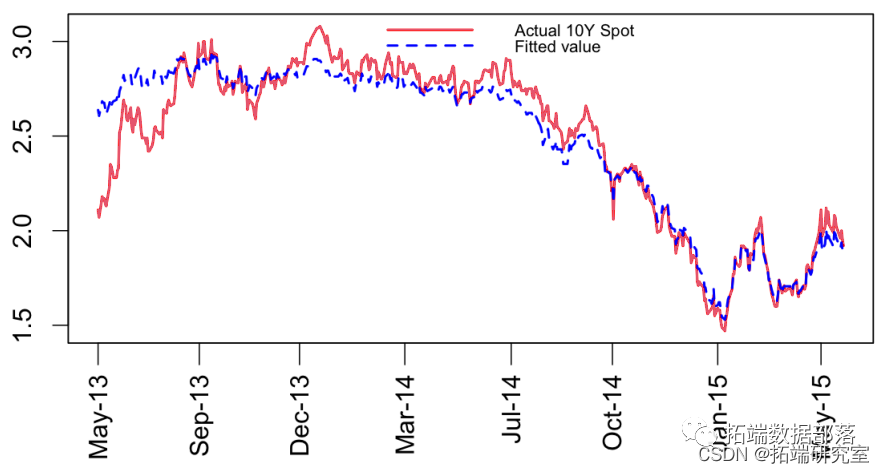

2013年5月至2015年5月的两年窗口期(以下图表)。

• 所有数据从2005年1月至2015年5月。

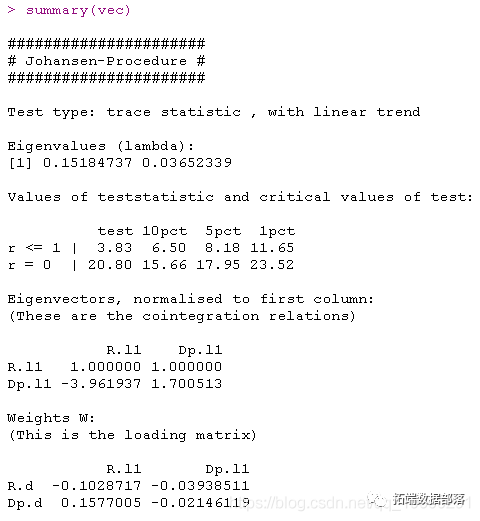

我们必须学习均衡修正模型ECM(误差修正模型) ,从协整的多变量 检验中窥探一二。

短期利率

长期利率

曲线数据的问题

1. 在这种数据中,RT在 "短端" ,YT在 "长端"。不具有协整性。

2. 哪些利率是协整的?

恩格尔格兰杰(Engle-Granger)预览

让我们选择一个具有协整的10Y和25Y期限的模型,因为它们作为基准 的重要性。

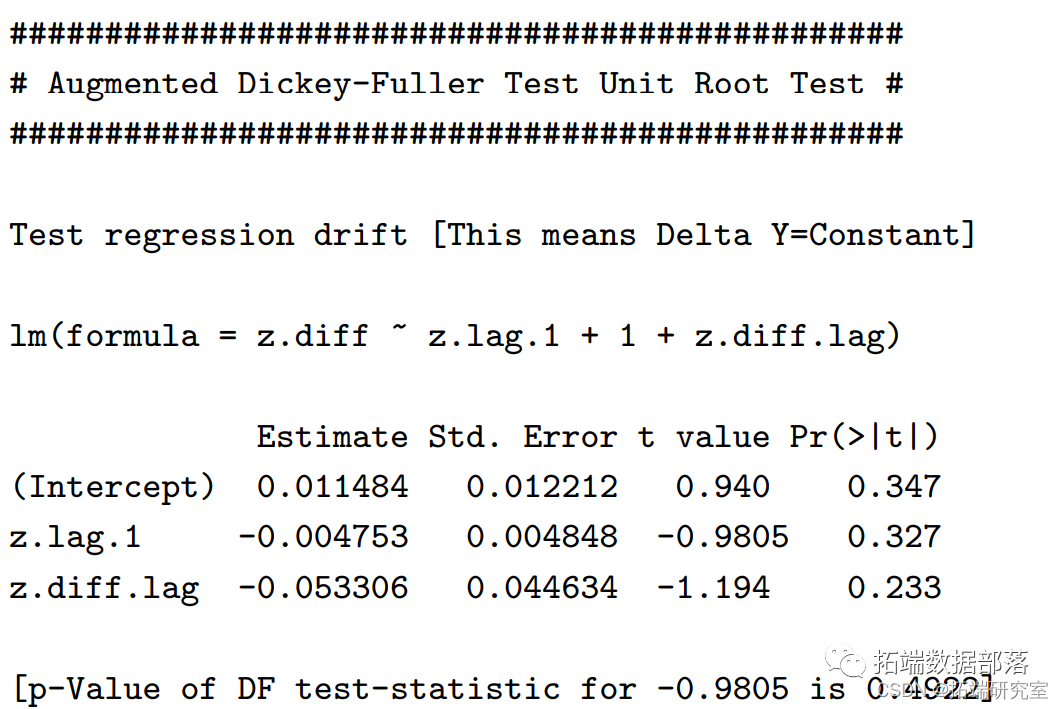

• 首先,我们检验r10Y和r25Y是否存在单位根

• 然后,我们设置了一个协整方程

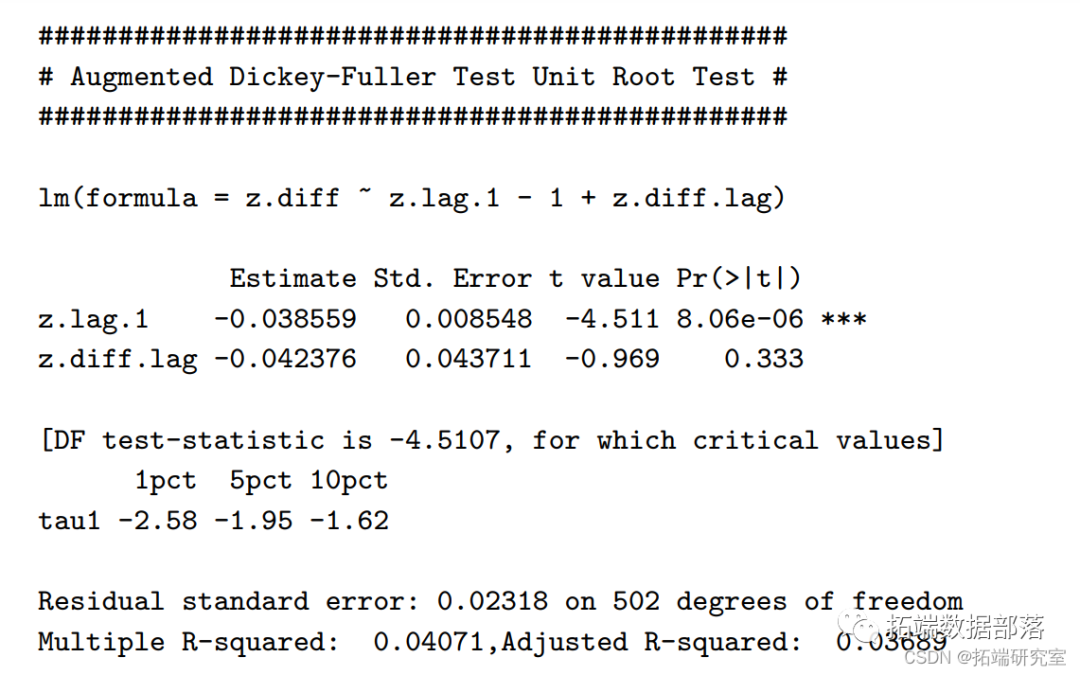

我们测试这个估计的残差ˆet的平稳性。

如果残差是平稳的,这意味着r10Y和r25Y有一个共同的单位根,并且已经被差分法去除。

点击标题查阅往期内容

左右滑动查看更多

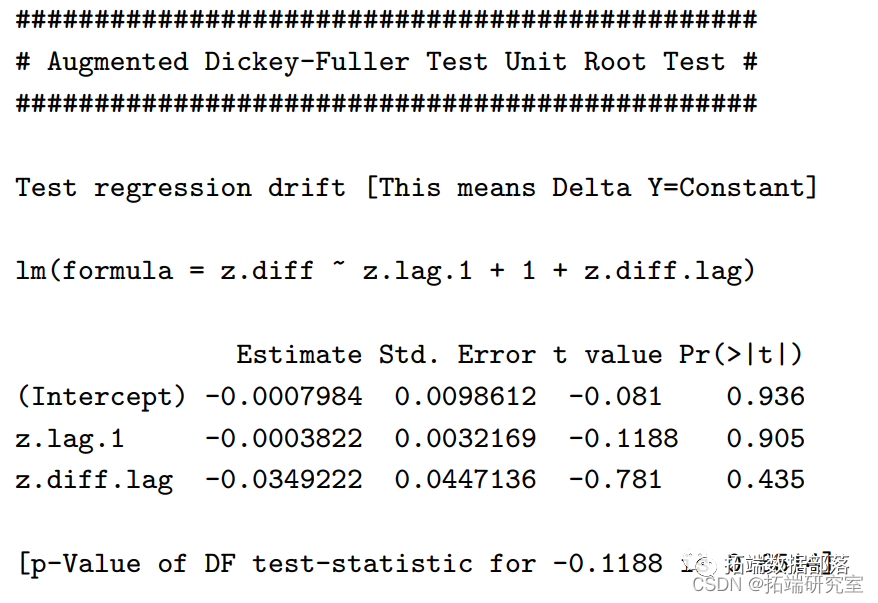

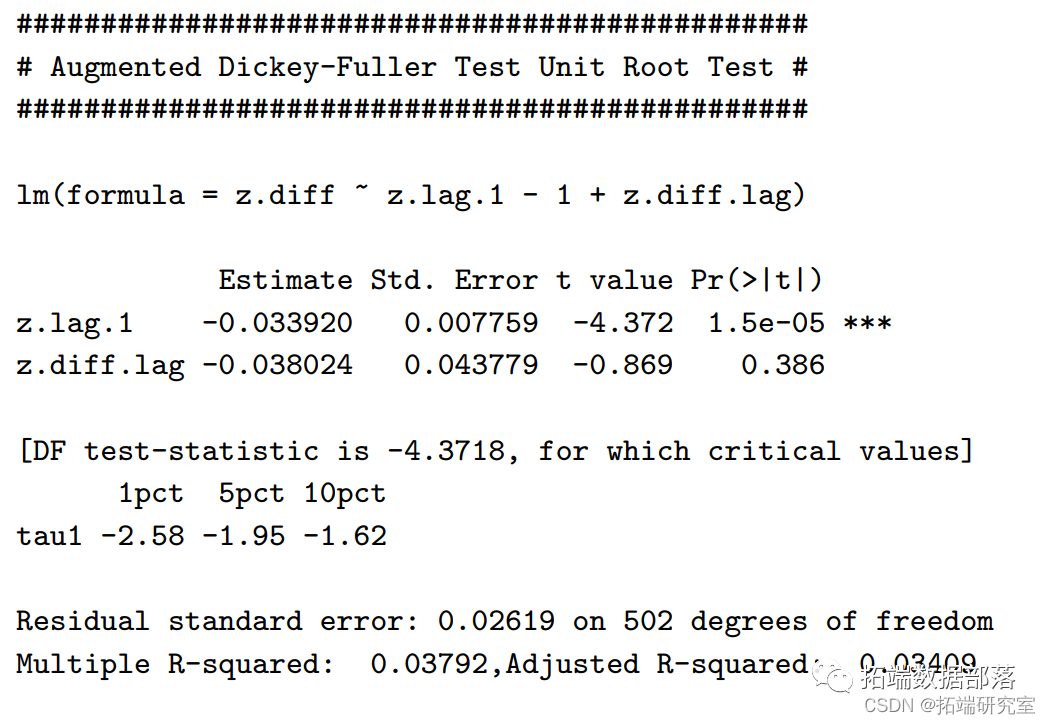

Dickey-Fuller检验

无效假设:时间序列有单位根

我们假设有一个线性趋势,所以∆Yt将有一个常数

如果φ不显著,时间序列就有单位根。我们可以用φk∆Yt-k中更多的滞后期来增加检验方程。或时间依赖性φtt,其中φt为漂移。

相关视频

单位根

r25Y单位根

长期关系

像往常一样,将一个非平稳序列回归到另一个非平稳序列上,可以得到 极显著的系数。

如果是协整的长期关系

这个模型只有在产生平稳的ˆet时才有效,所以在r10Y 和r25Y 它只在长期均衡修正的情况下起作用,产生平稳的和均值回复 的残差。

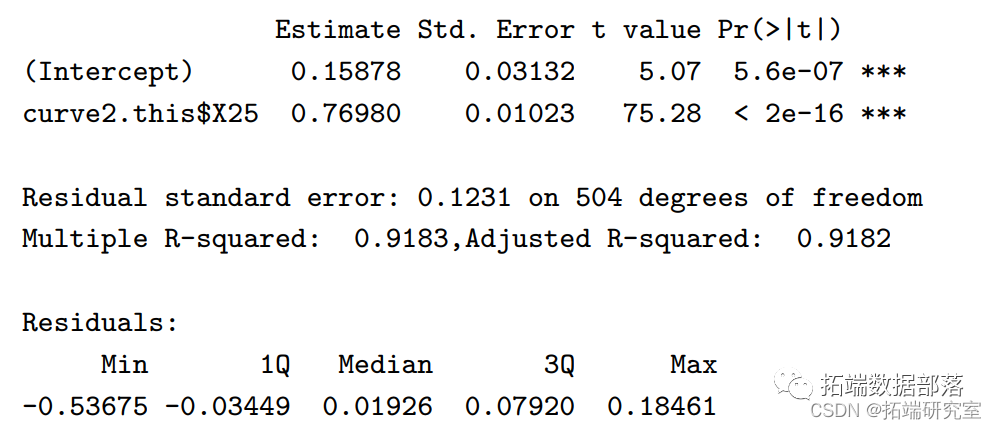

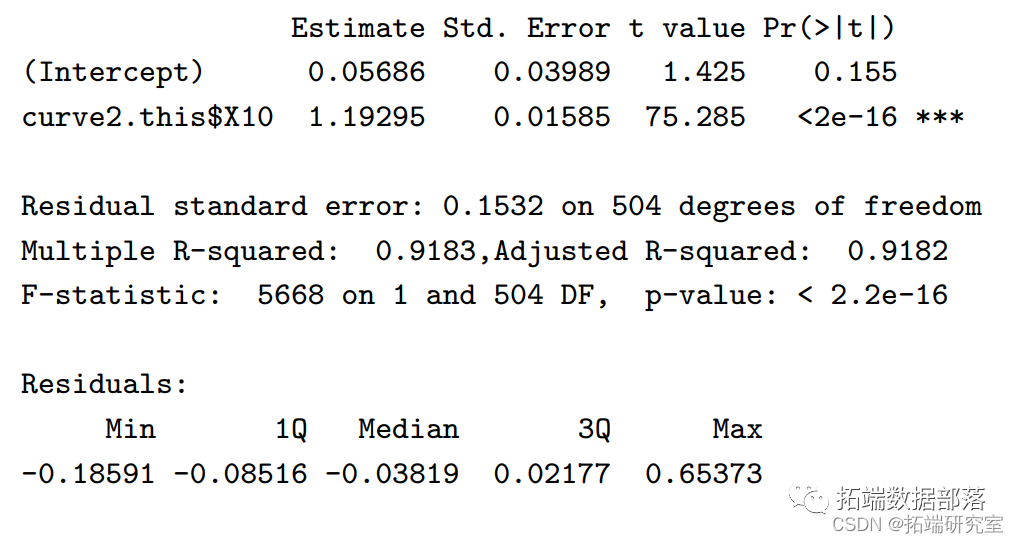

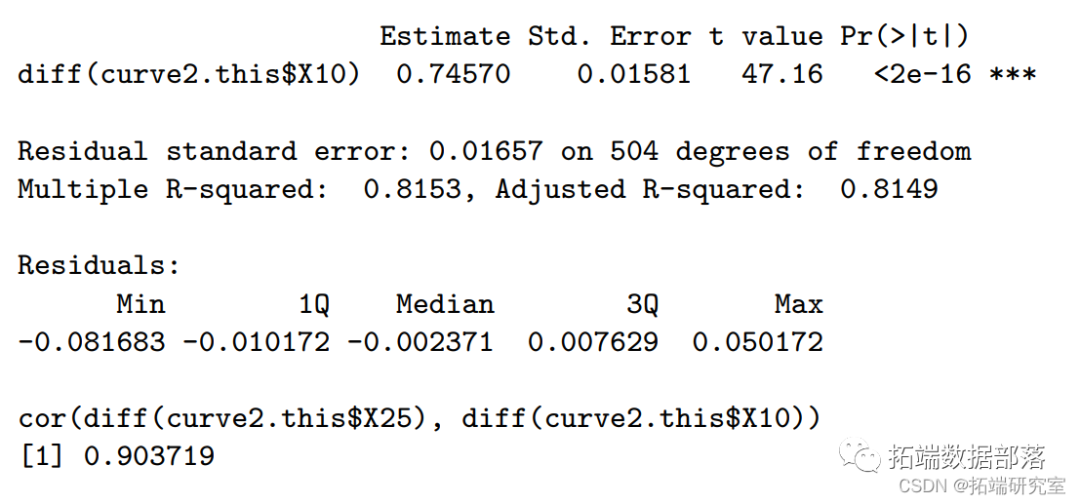

线性回归拟合为 r10

我们的线性模型旨在获得ˆet,因此我们将差分实际的r10Y与拟合的rˆ10Y

ˆe t的平稳性检验

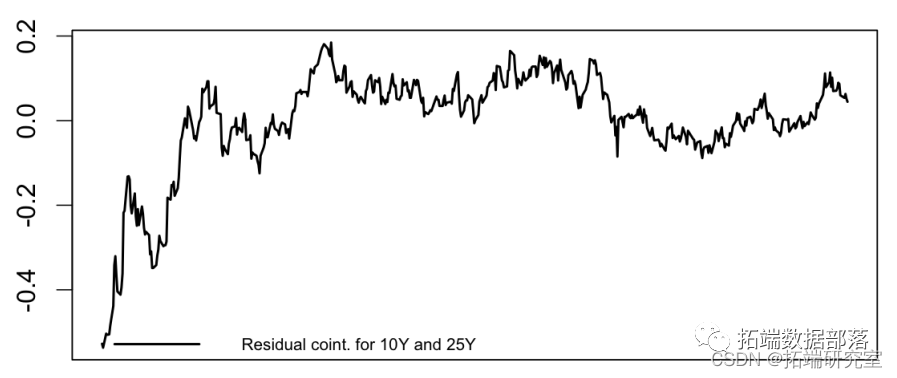

平稳的协整残差 ˆ e t

我们已经确认了残差的平稳性,因此根据Engle-Granger,确认了协整关系。

长期关系(协整)

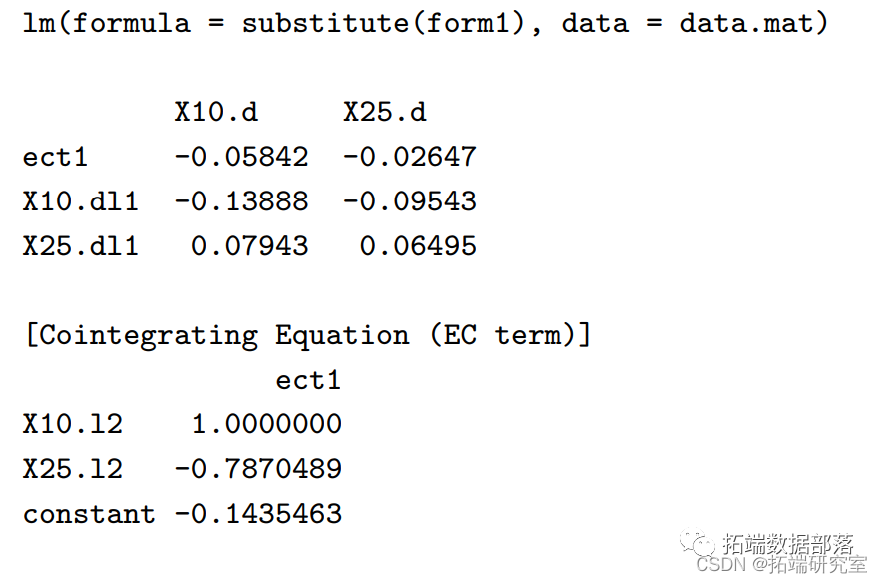

ECM估计给出了

• 所关注的参数是向平衡状态的修正速度(1-α)。它不可避免地很小,但对于协整关系的存在必须是显著的 。

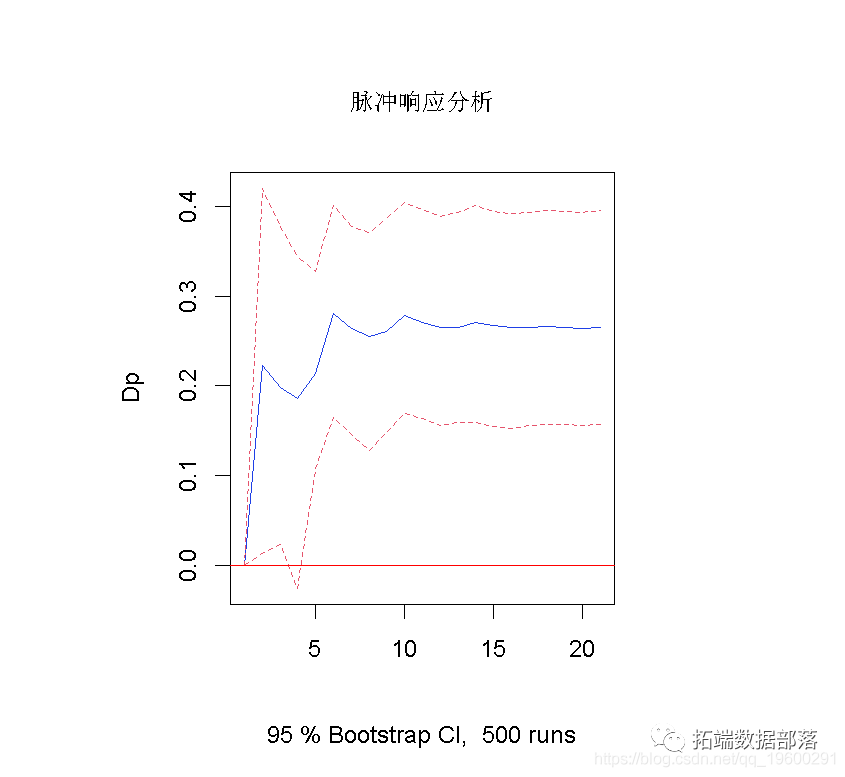

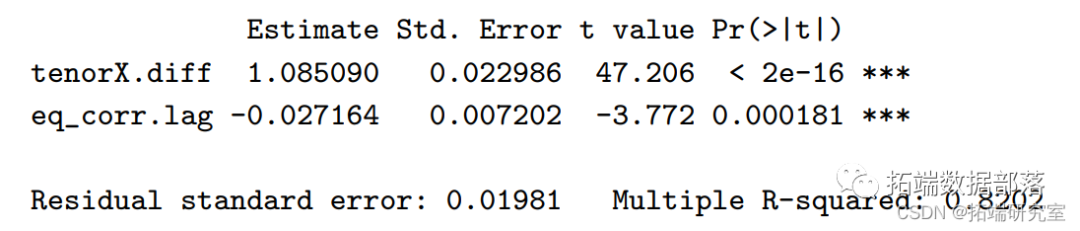

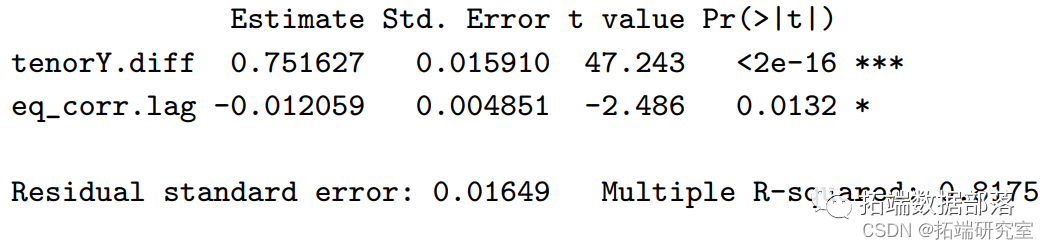

我们在∆r10Y和∆r25Y之间有相当好的相关性。

均衡修正模型:双向的

摘要

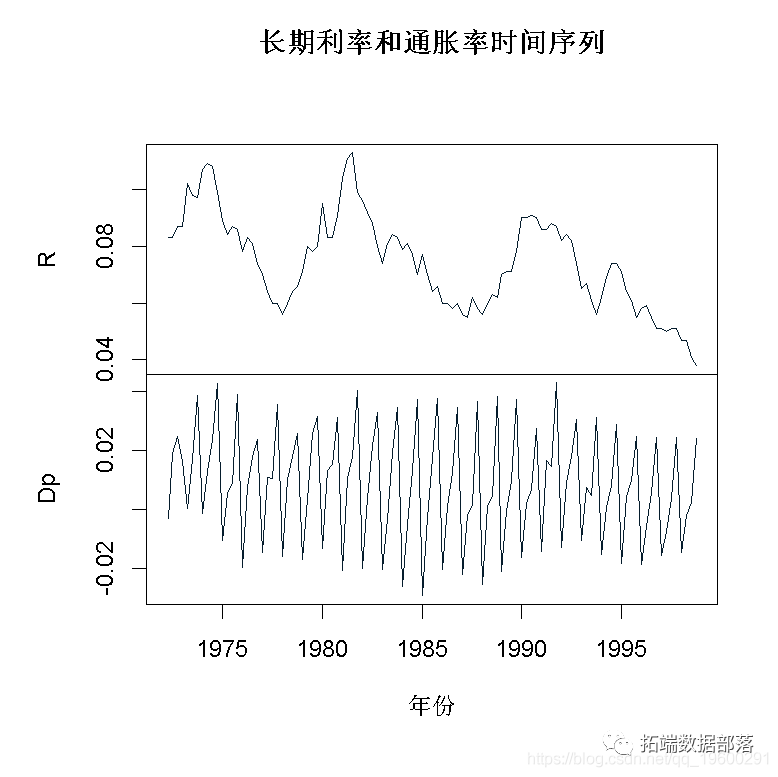

• 这种不同期限的即期利率的演变情况是一种基础关系的情况。

• 因此,强加一个长期关系并使用Engle-Granger程序具有更大的统计能力。

• r10Y 和r25Y 系列都有一个单位根。

• 事实证明,通过对这些时间序列进行差分,单位根被取消了 ,得到了一个平稳的残差。

• 这意味着时间序列是协整的。

∆r10Y和∆r25Y的受限VECM

长期关系r25Y对r10Y的影响

线性模型r25Y = β r10Y + t的目的只是为了获得ˆet。

ˆet的平稳性检验

与线性回归的比较

∆r25Y和∆r10Y的简单差分之间的回归 之间的回归给出了一个最小方差关系,并表明协整在其中扮演了一个完全独立的角色。

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《R语言ECM误差修正模型、均衡修正模型、受限VECM、协整检验、单位根检验即期利率市场数据》。

本文中的利率数据分享到会员群,扫描下面二维码即可加群!

点击标题查阅往期内容