全文链接:http://tecdat.cn/?p=7327

您将学习如何使用Prophet(在R中)解决一个常见问题:预测公司明年的每日订单。

相关视频

您将学习如何使用Prophet(在R中)解决一个常见问题:预测公司明年的每日订单。

数据准备与探索

Prophet最适合每日数据以及至少一年的历史数据。我们将使用SQL处理每天要预测的数据:

\`select\`\` date, valuefrom modeanalytics.daily_ordersorder by date`

我们可以将SQL查询结果集通过管道传递R数据框对象中。首先,将您的SQL查询重命名为Daily Orders

。然后,在R 中,我们可以使用以下语句将查询结果集传递到数据帧df中:

df <- datasets\[\["Daily Orders"\]\]为了快速了解您的数据框包含多少个观测值,可以运行以下语句:

# dim(df)Prophet输入DataFrame中有两列:分别包含日期和数值。

str(df)在此示例中,您将需要进行一些手动的日期格式转换:

df <- mutate (

df,

date = ymd_hms(date) # )

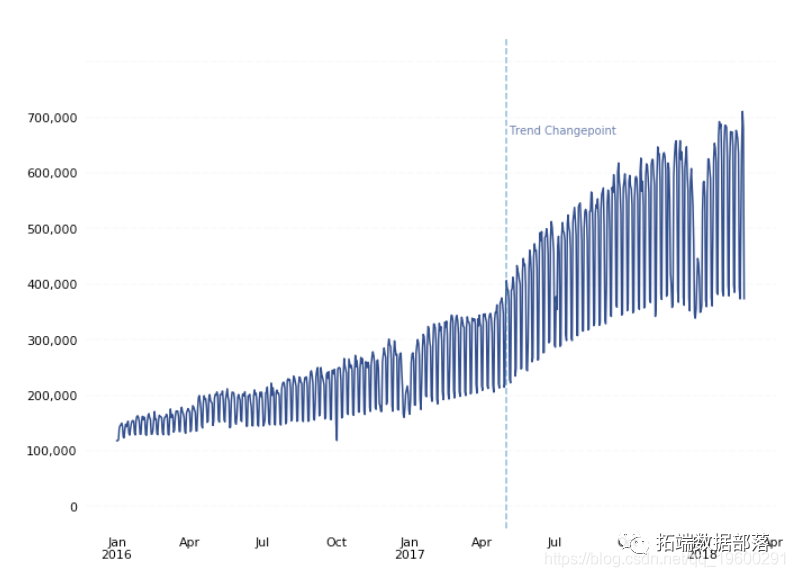

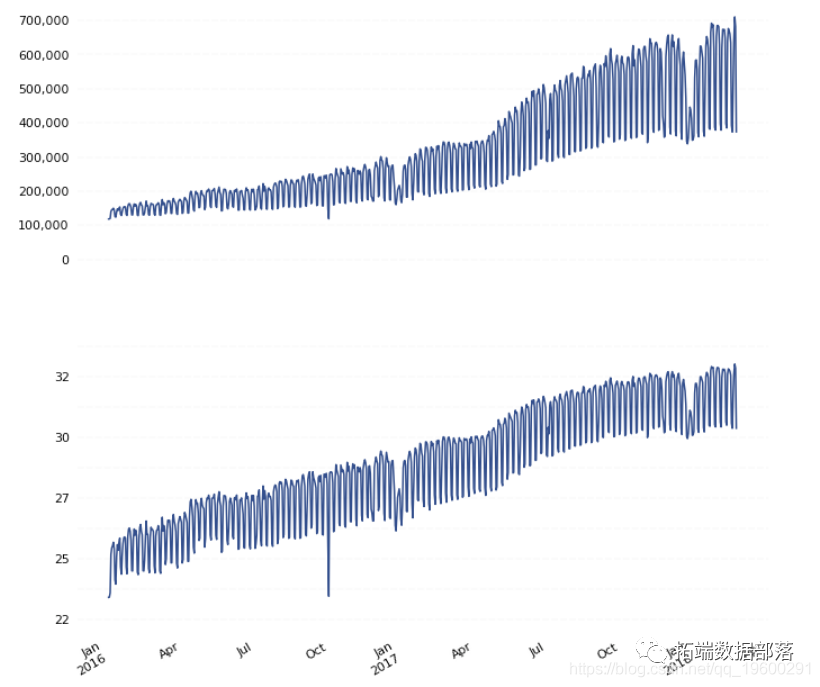

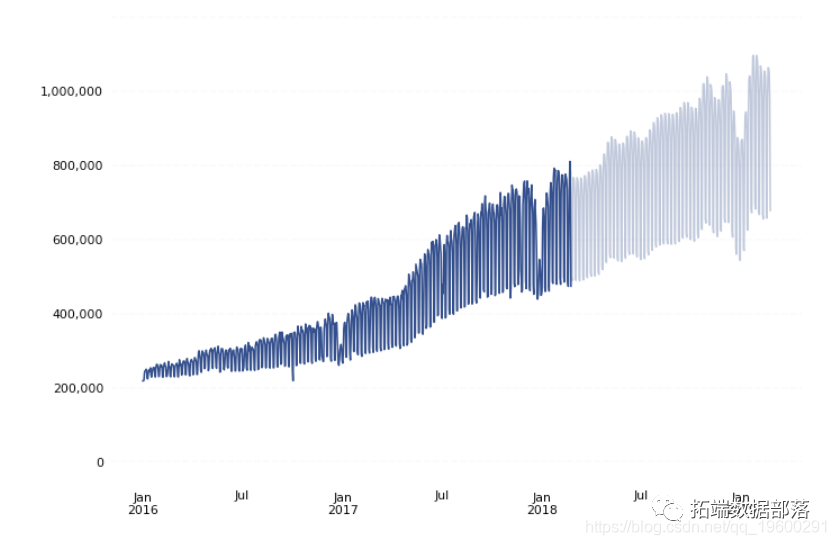

现在您已经准备好要与Prophet一起使用的数据,在将数据输入到Prophet中之前,将其作图并检查数据。

2017年5月左右,趋势轨迹发生了明显变化。默认情况下,Prophet自动检测到此类“ 趋势变化点 ”,并允许趋势进行适当调整。

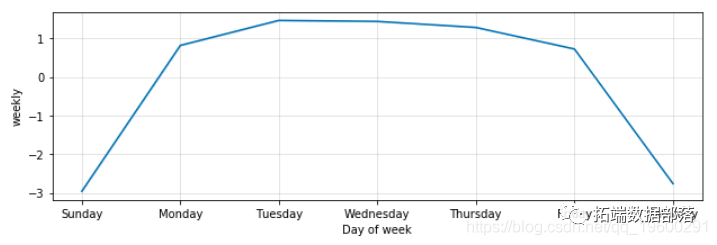

每周和每年都有明显的季节性。如果时间序列长于两个周期以上,则Prophet将自动适应每周和每年的季节性。

我们的观察结果的均值和方差随时间增加。

点击标题查阅往期内容

左右滑动查看更多

Box-Cox变换

通常在预测中,您会明确选择一种特定类型的幂变换,以将其应用于数据以消除噪声,然后再将数据输入到预测模型中(例如,对数变换或平方根变换等)。但是,有时可能难以确定哪种变换适合您的数据。

Box-Cox变换是一种数据变换,用于评估一组Lambda系数(λ)并选择可实现最佳正态性近似值的值。

如果我们将新转换的数据与未转换的数据一起绘制,则可以看到Box-Cox转换能够消除随着时间变化而观察到增加的方差:

预测

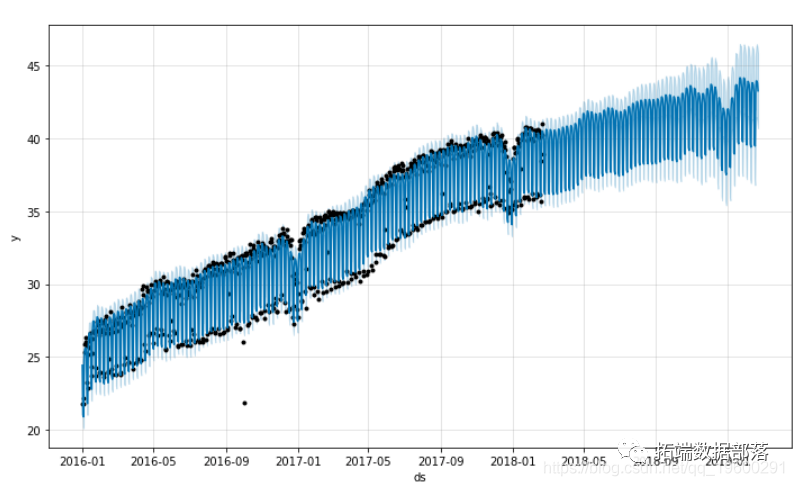

使用Prophet通过Box-Cox转换的数据集拟合模型后,现在就可以开始对未来日期进行预测。

现在,我们可以使用该predict()

函数对未来数据帧中的每一行进行预测。

forecast <- predict(m, future)此时,Prophet将创建一个预测变量的新数据框,其中包含名为的列下的未来日期的预测值yhat

。

plot(m, forecast)在我们的示例中,我们的预测如下所示:

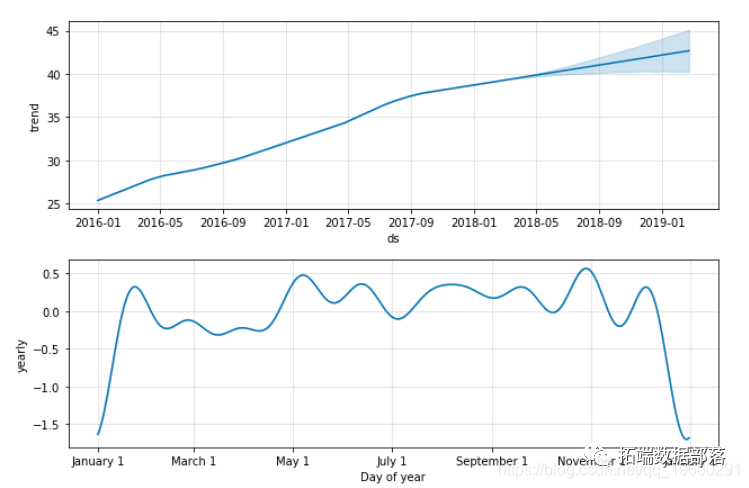

如果要可视化各个预测成分,则可以使用plot_components

:

预测和成分可视化显示,Prophet能够准确地建模数据中的潜在趋势,同时还可以精确地建模每周和每年的季节性(例如,周末和节假日的订单量较低)。

逆Box-Cox变换

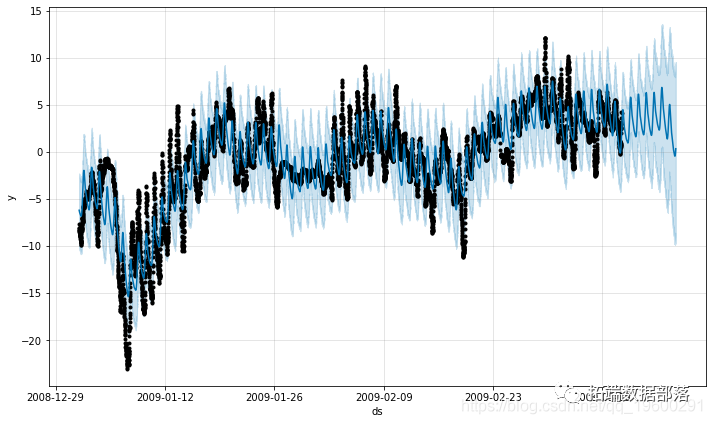

由于Prophet用于Box-Cox转换后的数据,因此您需要将预测值转换回其原始单位。要将新的预测值转换回其原始单位,您将需要执行Box-Cox逆转换。

现在,您已将预测值转换回其原始单位,现在可以将预测值与历史值一起可视化:

点击文末“阅读原文”

获取全文完整代码数据资料。

本文选自《Prophet在R语言中进行时间序列数据预测》。

点击标题查阅往期内容