前几天,国外著名的存储专业媒体发表了一篇大V Philippe Nicolas的文章,对象存储已死,S3吞噬一切,我第一时间在朋友圈表达了自己不同的意见。本来没有打算写这篇文章,但后来云头条翻译了这篇报道(详见:对象存储已死,但云头条只引用了一半标题,有断章取义之嫌),阅读量很高,在业界引起了很大的反响。因此,有朋友还是建议我写一篇文章,来谈谈这件事情。

正好这段时间我也在研究各家的对象存储(稍后我会像我写各家高端存储架构一样,把各家的对象存储给大家解剖一遍,希望这个月大家能看到我的第一篇文章:EMC ECS对象存储架构剖析),因此对这个和高端存储截然不同的产品形态有了更多的认识。

首先,我非常尊重作者Philippe Nicolas,他在16年写的对象存储发展史一文一直是我学习的经典。他在该文用一张图表达出对象存储的发展史,被无数人引用。

但是,他在对象存储已死一文里面,很多的现象其实是整个存储界的通用现象,并不是对象存储的问题。

我认为对象存储不仅仅没死,而是市场刚刚开始开始起步。至于目前对象存储出现的问题,是整个存储行业的问题,和对象存储无关。

为什么我这么认为呢,我说几点。

1、未来的数据量,只有对象存储才能处理

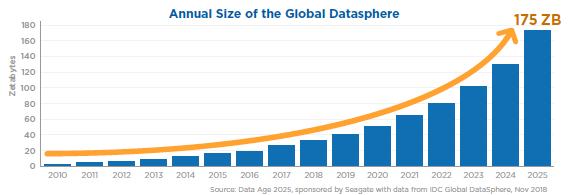

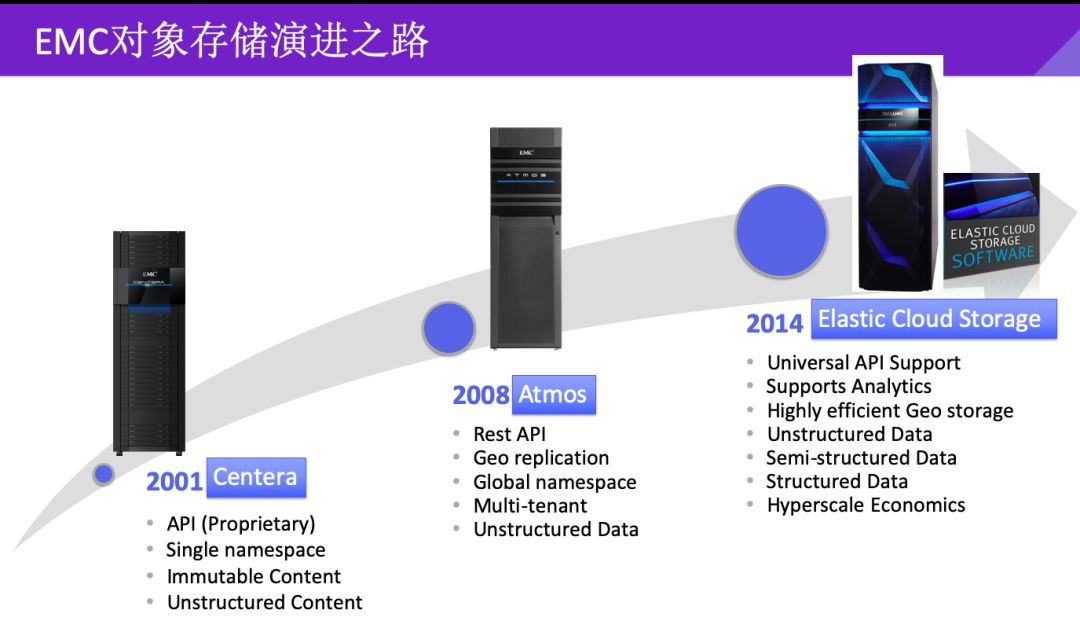

根据IDC的报告,2025年全球的数据量是175ZB。也就是随着AI,IoT的发展,大量的数据需要长期保持和处理,只有对象协议这种架构才能高效地保存和处理,文件和块协议都是无能为力的。其实,这点作者也是认可的,因为作者的标题就说明了这点:S3吞噬一切,而S3正是对象协议的实际标准。作者这么写的意思,更多是指其他不支持S3协议的对象存储已经死了。这个我也是认同的,典型的就是EMC,其第一代对象存储是Centera,第二代对象存储是Atoms,都由于不支持S3,已经被市场淘汰。现在最新的第三代ECS对象存储,虽然也支持Swift,但估计用得不多,更多的用户还是选择S3。

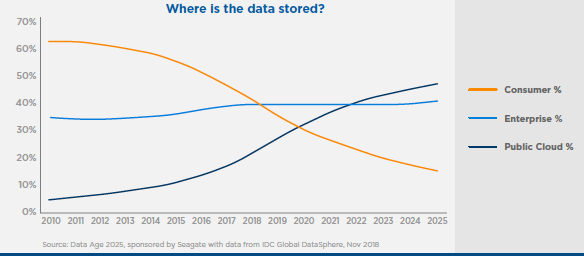

当然,未来大量的数据会在公有云上的S3存储上,但由于监管的原因,很多企业的数据是不能采用公有云的,比如中国的金融和政府行业,大部分数据都是不上公有云的。根据IDC的预测,企业数据量占比未来一直在40%左右,公有云主要是吸纳的是消费者的数据。因此,企业S3存储会保持继续的发展,随着数据量的增大而越来越重要。

2、对象存储不是未来,而是现在

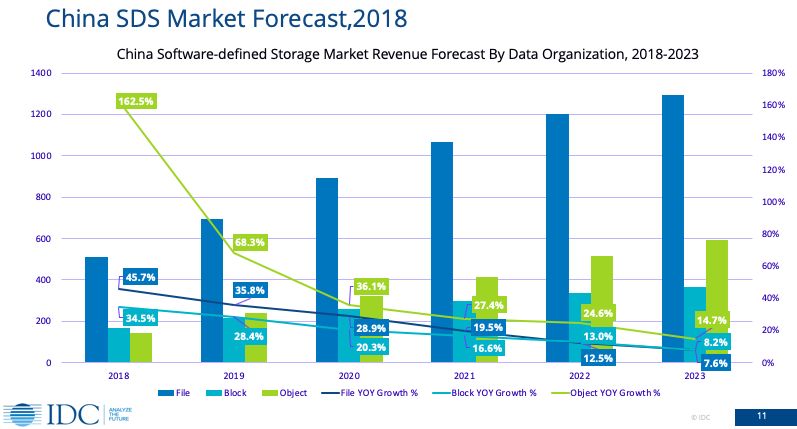

根据IDC中国的SDS数据,对象存储在18年的增长率超过150%,19年虽然下滑,但还是增长率最高的。虽然SDS形态还不能代表所有的对象存储形态,但是SDS是对象存储的主流形态,应该能够说明问题。在未来5年,对象协议的增长率都是最高的,这说明对象存储已经驶上了快车道。

3、对象存储虽然接口没有差异,但内部结构差异化还是很大的

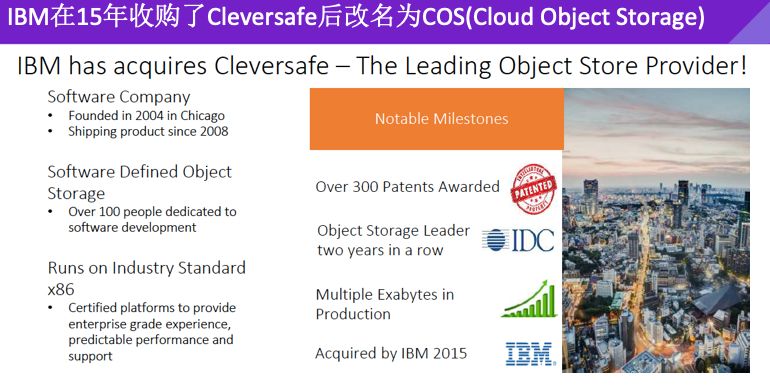

作者认为,对象存储接口都是S3,因此产品很难有差异化。这个观点我是严重不同意的。就像传统存储都是FC接口一样,但高度存储和低端存储的可靠性真的不一样。IBM为什么收购Cleversafe,就是由于Cleversafe在跨站点的纠删码做得最好,有300多项专利,在性能和可靠性上体现出自己的价值,才被IBM以13亿美金的高价拿下(只有100个研发人员啊)。

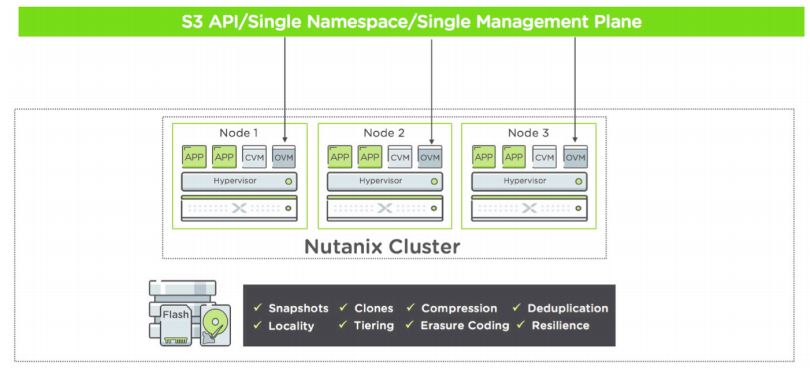

还有一个例子就是Nutanix看到对象存储的趋势,也在自己原有的HCI架构上支持S3接口,推出一个新产品Nutanix Buckets。这种半路出家的对象存储,我个人觉得在扩展性和性能上应该很难做过那些从底层设计的对象存储厂商,在大规模部署的时候,应该没有什么优势,但小规模部署,其特性丰富,可能还是有一定的竞争力的。

还有一个例子就是华为。华为原来的对象存储的性能其实不好,现在新出了一个FusionStorage 8.0,据说单桶的性能比原来提高非常非常多,特别是EC的性能,由于采用新的算法,更是有了一个质的飞跃。虽然和上一代产品都是S3的接口,但内涵就是不一样。

因此,虽然都是S3接口,但不同系统的可靠性、可维护性、性能等等,都是依靠后端架构和算法的不同来体现出来。这个我在以后解剖各家对象存储架构的时候再和大家细说。

4、对象存储空间虽小,但增长快速,优秀的Startup还有机会

作者还认为对象存储空间比较小,容纳不下这么多初创公司,对象存储的战争已经结束,初创公司已经没有了机会。

我觉得,这个问题要从多个角度来看。确实,由于对象存储是针对开发者的,因此使用起来不像块和文件那样普遍,拿过来就用,因此,使用还不是特别普遍。但是,随着数据量的增大,追求敏态的企业必须转向对象存储,因为只有对象存储才能灵活定义数据属性,和自己的业务流程结合起来。企业有了自己的开发能力,用起对象存储来就不是什么大事。IDC也认为,现在对象存储主要做第二存储使用,未来很多文件服务,关键业务和非关键业务都会越来越多用对象存储承担。

因此,这个对象存储的空间会变得越来越大,就行当年AFA刚出来的时候,使用率很少,但现在发达国家已经超过一半。这需要一个过程。

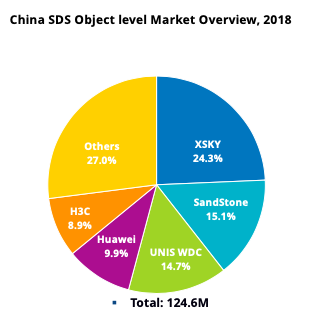

在向敏态IT转型过程中,传统的存储厂商并没有太大优势,特别是中国市场。我们从IDC的中国SDS数据可以看出,对象存储份额最高的前两名都是初创公司,而不是传统存储厂商。说明在这个领域,用户求变的权重要高于求稳,因此敢于采用Startup公司的产品,当然前提产品足够优秀,要通过他们PoC的测试。

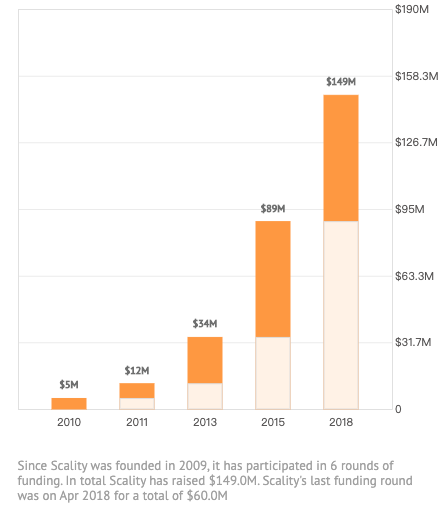

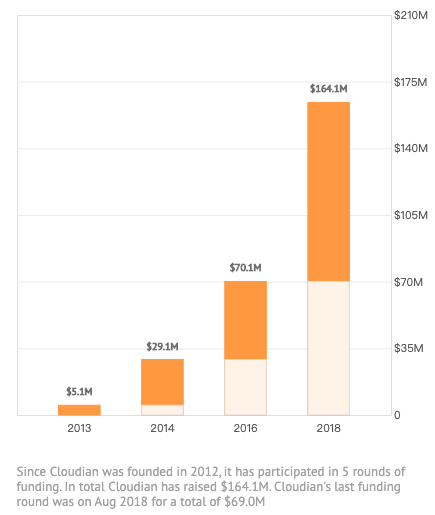

还有,作者还说有些初创公司已经融资了7轮,还没有盈利。我觉得这是做企业存储的特点。Pure Storage和Nutanix都已经上市几年了,但也还没有盈利啊。企业存储,如果你要格局,短期就是不可能盈利的,因为研发和市场的投入都很大。比如Scality和Cloudian,他们在2018年都成功进行大笔的融资,说明资本市场还是看好对象存储市场的。

Scality融资历史

Cloudian融资历史

至于作者最后抨击有些分析师(其实就是Gartner)把对象和文件的厂商放在一个研究报告里是错误的,这个我暂时说不上对错,但是,这种报告确实给用户带来困扰,比如Gartner的分布文件系统和对象存储魔力象限,由于Isilon的突出优势,把Dell EMC放在了第一的位置。其实,在对象存储关键能力分析报告里,IBM的对象存储的得分要比EMC高多了。还有,Gartner Peerinsghts报告,也是分布式文件和对象存储放在一起,如果用户只想看对象存储,还得自己一个个去对比产品,非常麻烦。

不过,从Gartner的Peerinsights我们也可以看出,几乎所有的传统存储厂商都有对象存储,当然也有很多Startup公司,而且,从最终用户的评价来看,Startup公司的得分总体上还是高于传统存储厂商一些。

好了,说了这么多,我只是想说明一点,虽然对象存储目前有各种各样的问题,但是现在情况在发生变化,只要是好产品,未来还是有机会的。

就像网上有报道说,中国的离婚率都赶英超美了,高得太离谱了。但是,不管离婚率如何高,大家还都不都是热衷于搞对象,不是吗?我们不能看到一些不好的现象就否定对象这事,也许很多离婚都是为了买房假离婚也不一定。

对象存储也一样,虽然创业公司好像都比较艰难,但这就是做企业存储的特点,门槛高,投入大,要格局短期是不可能盈利的,只要持续进步,坚持较长一段时间,就会有机会成功。

文章转载自微信:高端存储知识