信创即信息技术应用创新产业,旨在实现信息技术领域的自主可控,保障国家信息安全。

信创产业必要性

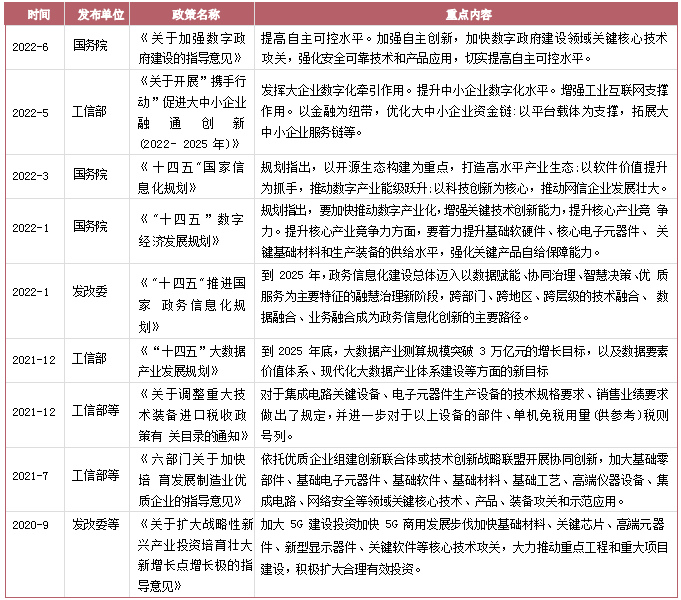

外部环境:中美形势复杂严峻,科技硬脱钩持续。近期以来,美国接连签署“芯片法案”、“通胀消减法案”,旨在抑制中国相关产业发展,呈现逆全球化的趋势。外部环境不确定性加剧,信创重要性凸显。信创作为国家战略布局,一方面有利于保障我们软硬件供应链的安全,另一方面有利于我国核心软硬件企业的发展,助力核心数字产业升级壮大。

国内环境:二十大报告提出“主要目标任务是:经济高质量发展取得新突破,科技自立自强能力显著提升,构建新发展格局和建设现代化经济体系取得重大进展。”,“ 巩固优势产业领先地位,在关系安全发展的领域加快补齐短板,提升战略性资源供应保障能力。”,“ 以国家战略需求为导向,集聚力量进行原创性引领性科技攻关,坚决打赢关键核心技术攻坚战。”

信创行业需求爆发

今年 9 月底国家下发 79 号文,全面指导国资信创产业发展和进 度,要求到 2027 年央企国企 100%完成信创替代,替换范围涵盖芯片、基础 软件、操作系统、中间件等领域。政策规定所有企业在 2022 年 11 月份基于计划上报替换的系统,2023 年每季度向国资委汇报。预计年末将有信创行业的大规模招标。

应用领域方面,党政先行,形成“2+8+N”落地体系。党政走在信创落地最前列,2020 年上半年完成三期试点,现已进入规模化推广。

截至 2021 年末,党政信创落地实践率达到 57.01%。八大行业中,金融和交通进展最快,落地实践率分别为29.55%和 19.10%。能源、电信、航空航天、教育、医疗也在逐步进行政策推进和试点。最后,信创将在 N 个行业全面推广。(资料来源:零壹智库《核心技术崛起:中国金融信创产业发展报告 2021》)

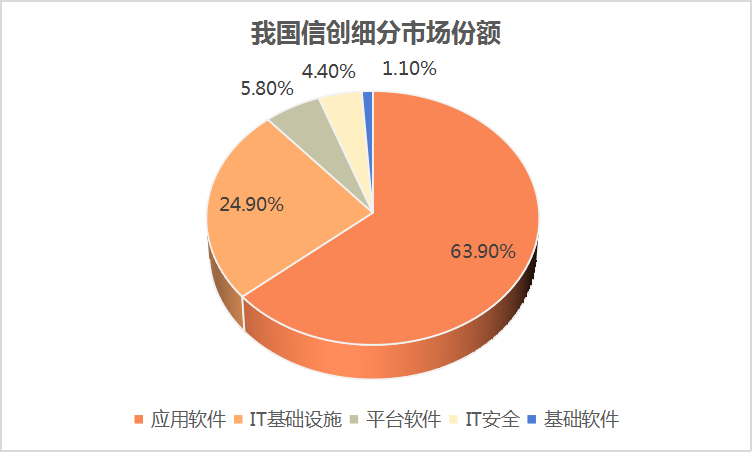

根据海比研究院报告,接下来五年信创市场进入高速发展期,25 年市场规模突破2 万亿。从各个细分市场来看,21 年应用软件市场份额最大,占比 63.9%,其次是 IT 基础设施,平台软件、IT 安全和基础软件份额相对较小。

资料来源:佑仓资本

资料来源:佑仓资本信创行业发展史

资料来源:亿欧智库

资料来源:亿欧智库信创政策

资料来源:公开资料

资料来源:公开资料信创产业生态

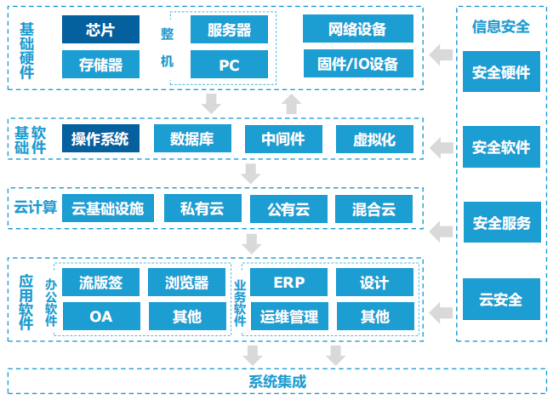

信创产业生态主要由底层硬件、基础软件、平 台软件、应用软件、信息安全组成。

基础软件:基础软件的主要作用是为应用软件对系统资源、数据和网络资源的访问和管理提供支撑,为应用软件的开发、部署和运行提供平台,包括操作系统、中间件和数据库。

平台软件:包括云平台(IaaS、PaaS、SaaS)和低代码平台等。由于平台软件在国外开源软件的使用方面非常深入,导致较难实现自主可控。

应用软件:应用软件是信创需求方会较早采购的项目之一,其与国产基础软硬件的适配性是客户考量的重点。

信息安全:信息安全是为数据处理系统建立和采取的技术和管理的安全保护,分为安全硬件、安全软件、安全服务和云安全等。

资料来源:亿欧智库《2021 中国信创产业应用落地研究报告及供应商 60 强》 申港证券研究所

资料来源:亿欧智库《2021 中国信创产业应用落地研究报告及供应商 60 强》 申港证券研究所

投资建议

信创/国产化多次引领板块行情。回顾 2012-2022 年计算机板块,主要有两波较大行情: 2015 年的大牛市,由国产化、信息安全、“互联网+”主导;2019 年开启的小牛市,由信创、云计算主导。

上一轮计算机行业(2019-2020年)的投资主线是云计算,将所有的细分赛道串联在一起。未来三年计算机的投资主线就是信创,可以将医疗IT、管理软件、金融IT、网络安全等赛道全部串联。因为底层基础软硬件替换以后上层应用软件需要全面适配升级,将带来大量业务需求。

随着信创替换范围的扩大和应用场景的丰富,信创全产业链投资价值凸显。

风险提示:政策推进力度不及预期风险;疫情反复风险;技术落地不及预期风险等。