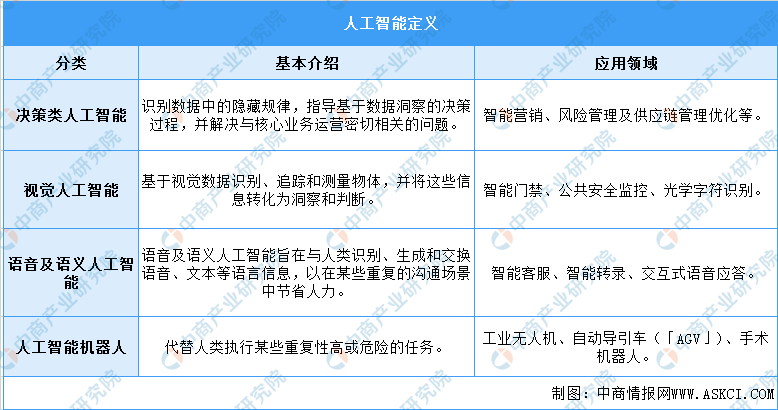

人工智能是一种应用广泛的技术,在机器的帮助下重塑人类整合信息、分析数据和获取洞察的过程,帮助人类提高效率、优化决策判断。经过多年的发展和实践,人工智能已成为一种越来越被广泛采用的技术,并发展成一种新的基础设施,赋能各行各业,重塑行业格局。

一、行业定义

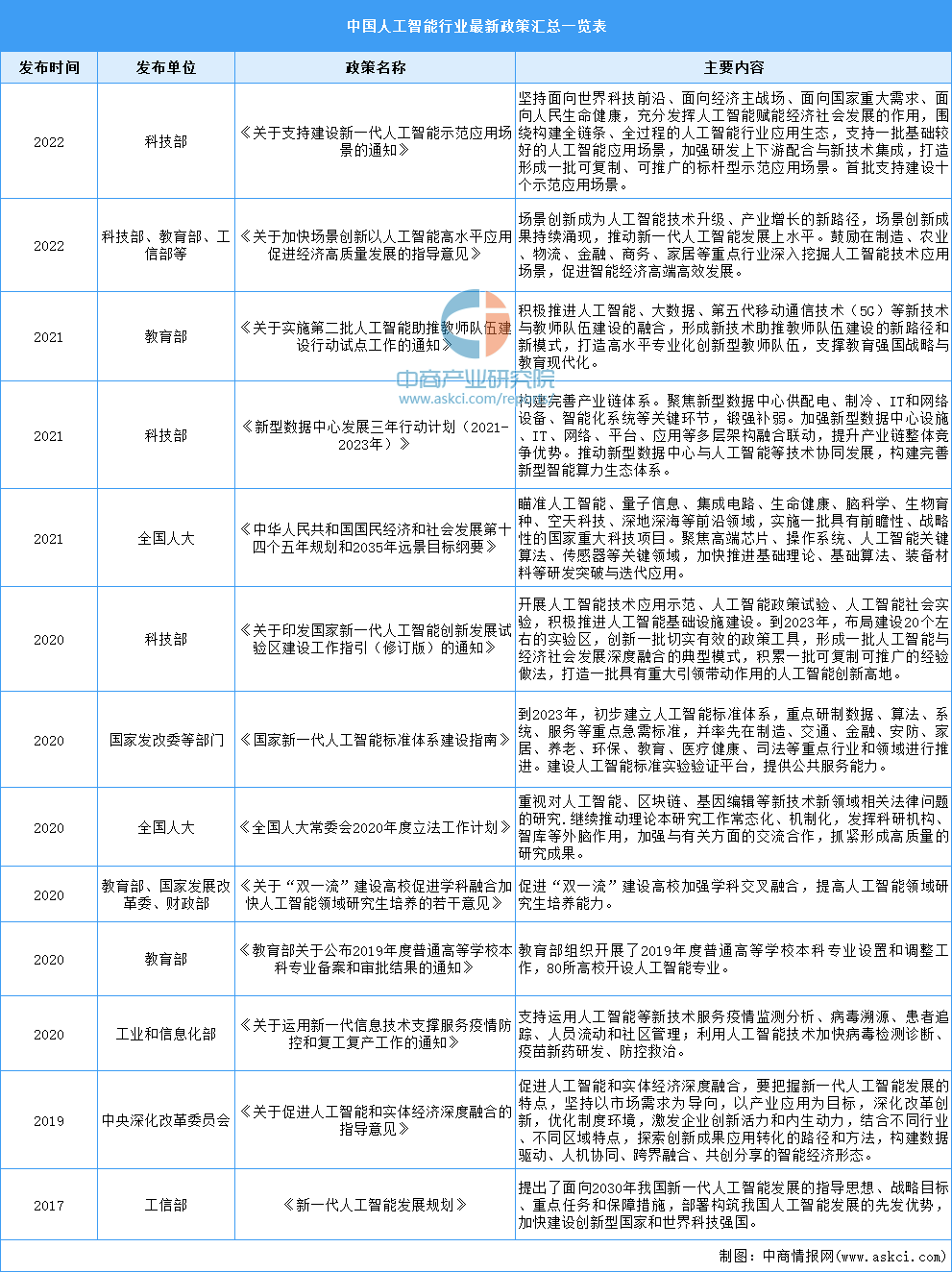

二、行业利好政策

三、市场现状

1.市场规模分析

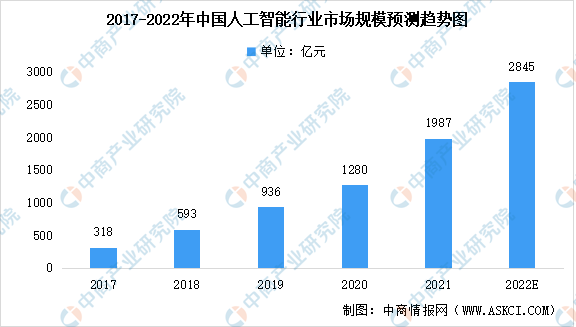

作为推动新一轮技术变革与行业转型的重要动力,人工智能借助学科研发、科学建模、技术创新、软硬件应用的驱动,将进一步推进我国各行业由数字化、网络化向智能化的转变。数据显示,2021年我国人工智能行业总市场规模达1987亿元,2017-2021期间年均复合增长率为58.1%。未来,人工智能技术仍在不断突破创新,新的应用场景层出不穷,预计2022年我国人工智能行业总市场规模将达2845亿元。

数据来源:中商产业研究院整理

2.市场占比分析

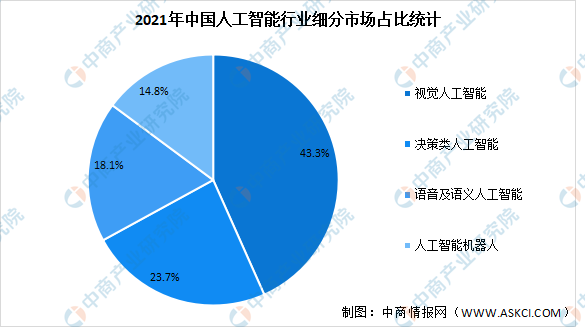

人工智能行业四大类别中,视觉人工智能的占比最多,达43.3%。其次分别为决策类人工智能、语音及语义人工智能、人工智能机器人,占比分别为23.7%、18.1%、14.8%。

数据来源:中商产业研究院整理

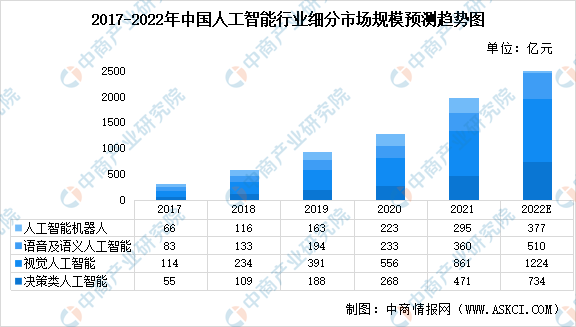

3.细分领域分析

人工智能驱动的决策模型克服了人类有限理性和认知偏差的局限性,在部分情况下甚至能在传统的工作流程模式中代替人力以提高决策的可靠性和效率。数据显示,2021年,视觉人工智能及决策类人工智能市场规模占比较大,视觉人工智能市场规模达861亿元,决策类人工智能市场规模达471亿元。2017-2021期间,我国视觉人工智能市场规模年均复合增长率达65.7%,决策类人工智能市场规模年均复合增长率达70.9%,为四大类别中增速最高,市场前景可观。

数据来源:中商产业研究院整理

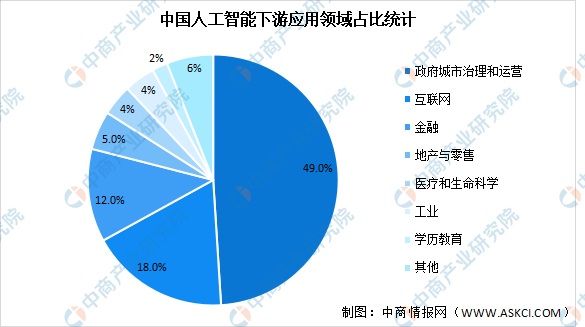

4.下游应用情况分析

从应用领域来看,目前我国人工智能在政府、金融、互联网、零售等领域的人机对话、远程作业、质控风控、营销运营、决策支持等诸多环节存在不同程度的应用,行业主要客户也主要来自上述领域。其中,政府城市管理和运营的市场份额接近50%,成为推动我国人工智能行业发展的重要动力。其次是互联网,占比18%。第三是金融,占比12%。

数据来源:中商产业研究院整理

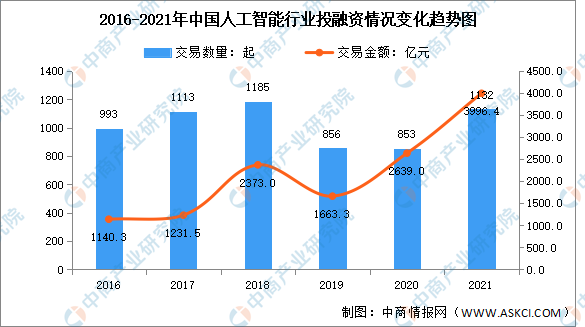

5.投融资情况分析

截止到2021年底,中国AI领域发生投资并购事件共7442起。近年来,中国AI投融资数量整体呈上升趋势发展。在社会发展、政策助推等因素影响下,人工智能行业投融资事件数量在2018年达到巅峰,融资事件数量达到1185起,尽管之后在2019-2020年数量出现了下降,但仍保持较高的数量水平,随后在2021年人工智能行业投融资事件数量增长至1132起,逐渐恢复至巅峰水平。

数据来源:中商产业研究院整理

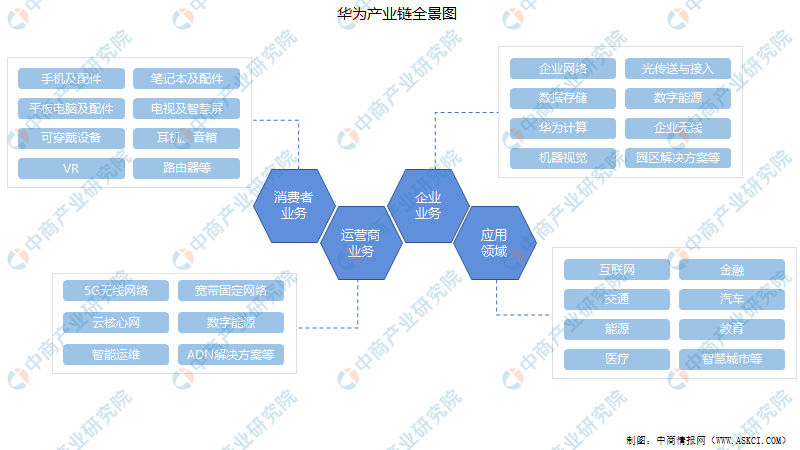

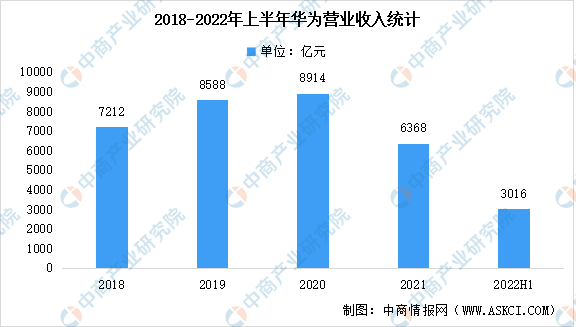

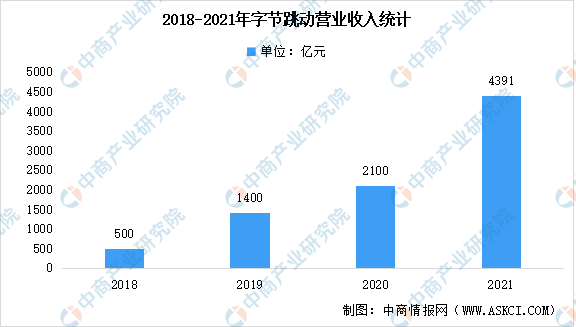

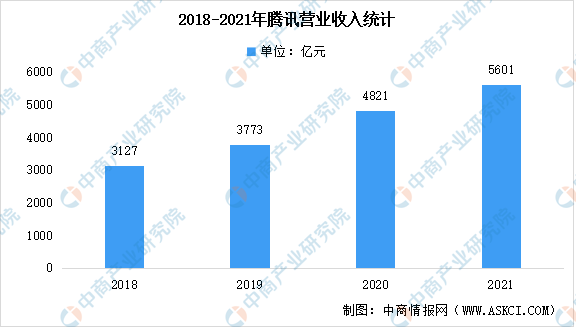

四、重点企业分析

五、未来发展前景

1.政策推动行业发展,中国引领全球人工智能行业

在需求端,人工智能被认为是一种易于获取及使用的工具,能为中国不同规模的实体实现在当今数字时代的运营效率提升和业务成功。在供应端,中国的人工智能提供商受益于经济规模和社会活动水平所产生的大量且规模仍在不断增长的数据、强大的人才库、领先的研究能力及充满活力的人工智能领域参与者。同时,我国政府促进人工智能技术、人工智能人才教育及应用人工智能解决方案的支持政策及法规可进一步推动中国人工智能行业的迅速发展。

2.下游领域规模优势为行业提供广阔空间

我国人工智能技术的商业化应用,拥有其他国家难以匹及的规模优势。目前,我国人工智能已广泛应用于城市管理、金融、零售等诸多领域。我国在上述领域拥有庞大的产业规模,并在全球范围占据重要地位。随着人工智能技术应用进程加快与程度加深,下游领域庞大的产业规模将为我国人工智能创造广阔的应用市场,行业未来发展潜力巨大。

3.数据量持续增长加速行业发展

数据显示,2021年全球范围内创造、获取、复制及消耗了83ZB的数据,在过去十年间增长了近30倍,且预计在2026年将进一步增长至208ZB。由于人工处理数据分析任务变得愈发困难且成本高昂,数据量激增也为数据分析带来了前所未有的挑战。在这样的背景之下,数据的积累促进了人工智能应用。同时,人工智能从丰富的数据中学习、训练和发展,变得更加智能,并能够以更有效的方式解决现实中的问题。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

报告合集

决策内参

湾区专题

蓝皮书

“阅读原文” 获取更多报告