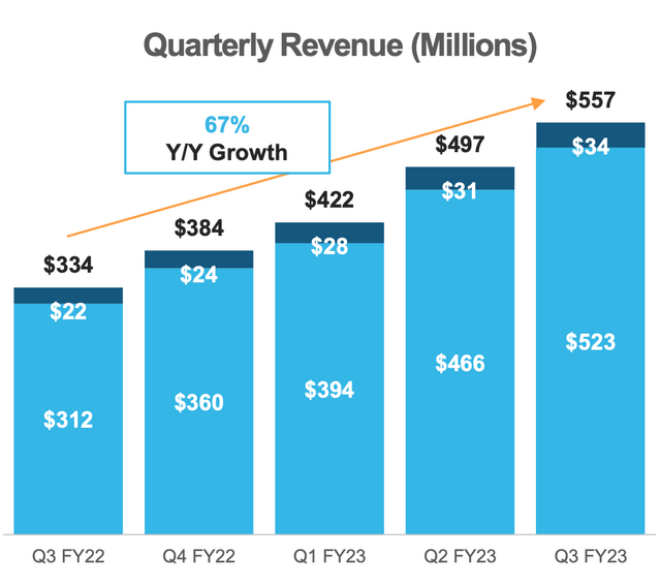

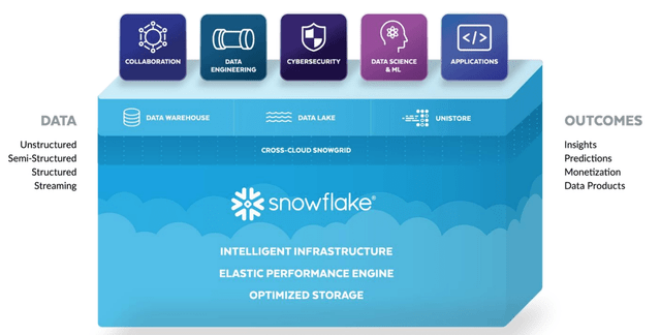

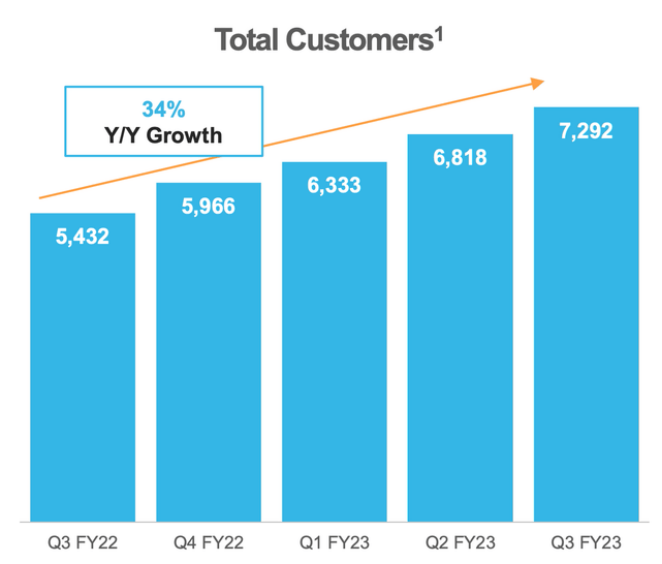

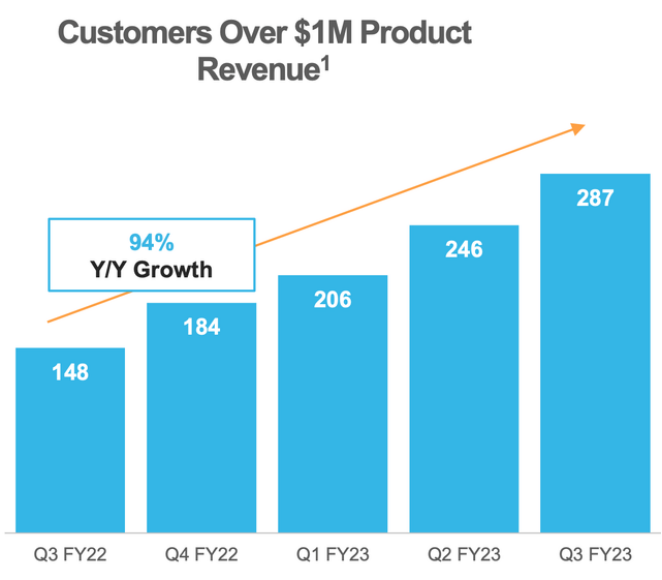

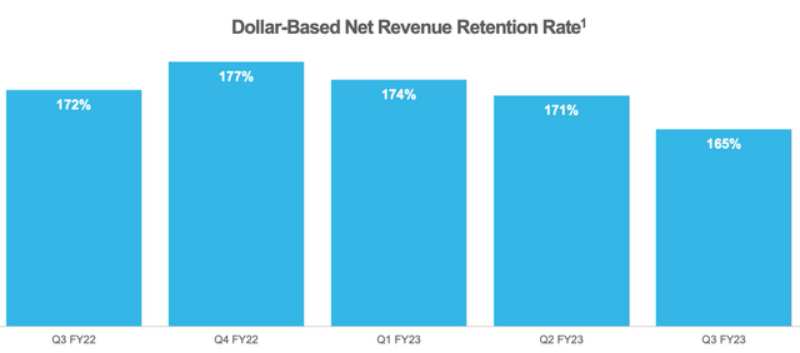

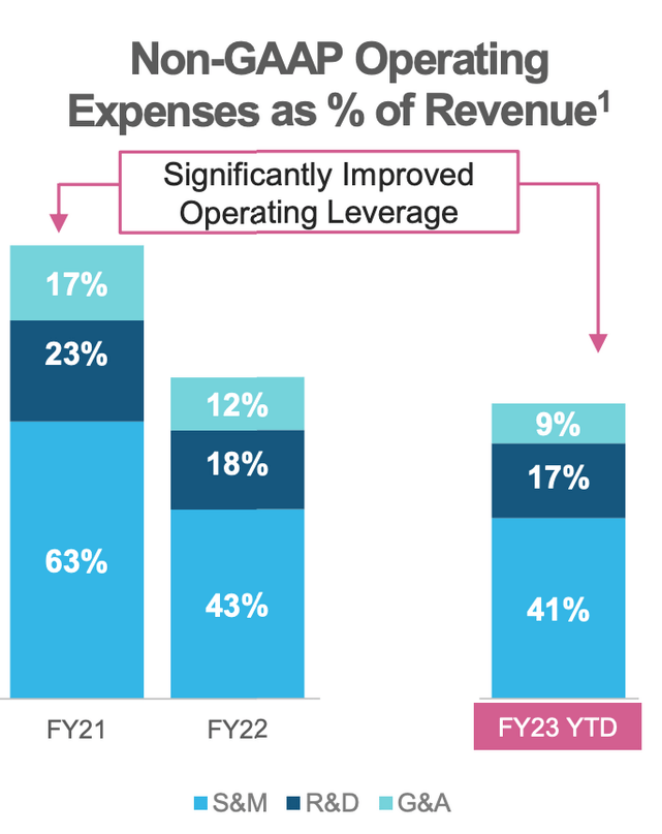

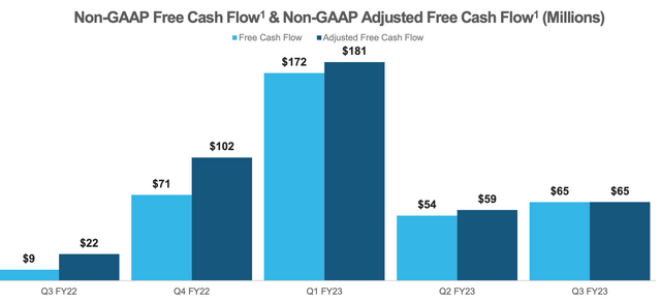

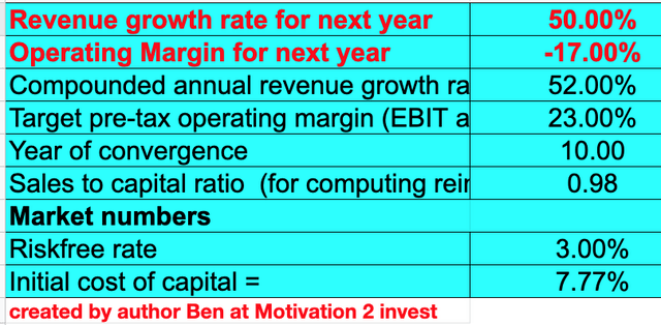

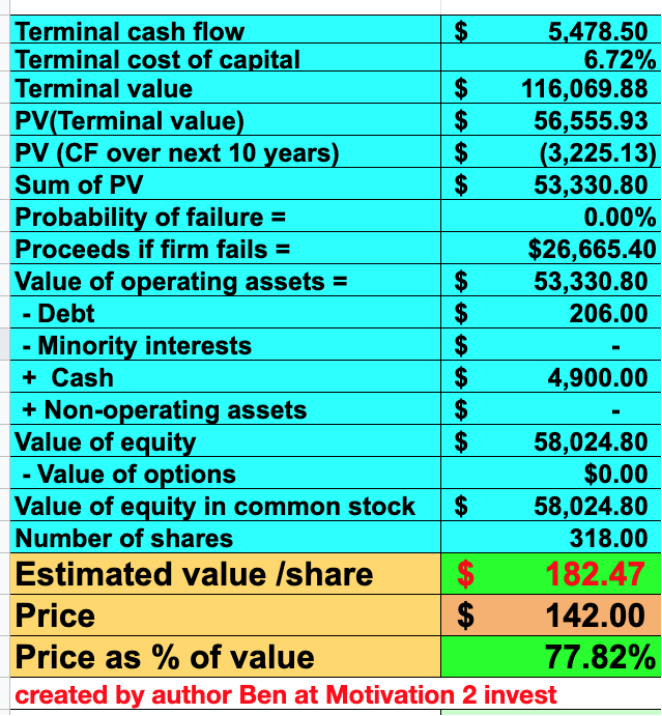

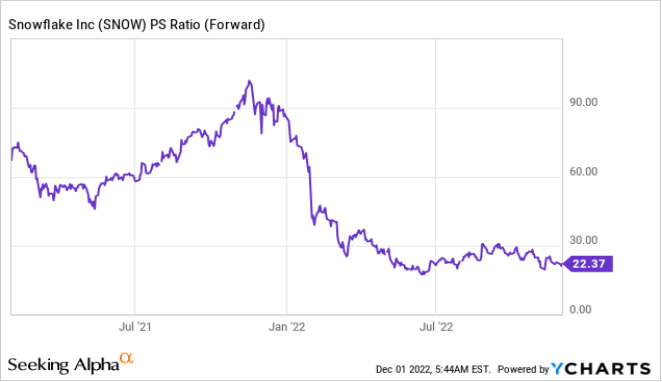

Snowflake(NYSE:SNOW)是一家领先的数据仓库提供商,超过40%的《财富》全球2000强公司都在使用它。该公司公布了23财年第三季度的稳健财务业绩,该公司超出了收入和盈利预期。Snowflake现在本质上被低估了,这对公司来说是罕见的。该公司扩大了其数据市场并收购了Streamlit,以便能够在其平台上构建数据应用程序。Snowflake是一家领先的数据仓库供应商,有望从“大数据”的增长中受益。数据源的激增意味着大数据行业预计将以11% 的复合年增长率增长,到2026年价值将达到2734亿美元。Snowflake最近公布了稳健的第三季度财务业绩,超过了收入和盈利预期。然而,不温不火的第四季度指引导致股价雪崩,盘前交易下跌超过5%。在这篇文章中,我将详细分析公司第三季度的财务状况和估值,让我们深入了解一下。Snowflake公布了2023财年第三季度稳健的财务业绩。收入为5.57亿美元,超出分析师预期3.35%,同比增长67%。总收入受到产品收入强劲增长的推动(上图中的浅蓝色条),增长了67%至5.23亿美元。公司的合同收入或剩余履约义务同比增长66%至30亿美元。Snowflakes Data Cloud 继续与大型企业产生良好的共鸣,因为他们的目标是将孤立的部门数据集中在一个地方。如下图所示,Snowflake平台可以从各种来源获取非结构化或结构化数据。然后可以在“大数据”上运行机器学习和人工智能,这些数据可以进一步用于产生洞察力、预测和开发应用程序。Snowflake的独特之处在于该平台可以轻松跨多个云基础设施提供商(如AWS、Azure和谷歌云)运行。鉴于大量企业正在采用混合云模型进行数字化转型,这使得Snowflake的价值主张极具吸引力。因此,当热门企业软件评论网站G2将Snowflake评为排名第一的数据仓库提供商也就不足为奇了。该平台的评分为4.5星(满分5星),击败了亚马逊的Redshift,后者的星数为4.3星。Snowflake继续扩大其企业客户群,并在第三季度增加了28家Global 2000客户。客户总数同比增长34%,达到7292人。Snowflake现在拥有来自全球2000家公司的约40%的客户,产品收入超过100万美元的客户同比增长94%至287家。发展“高端市场”是一项绝妙的战略,因为企业客户本质上往往更具“粘性”,并为交叉销售产品提供更多机会。Snowflake的美妙之处在于它通过其作为全球数据共享网络的市场建立了一个数据提供商生态系统。这意味着公司可以买卖数据以提高其机器学习模型的准确性并产生额外收入。随着服务越来越受欢迎,市场列表同比增长11%至1700。Snowflake的目标是将“工作转化为数据”,而不是将数据转化为工作,后者是传统方法。雪花进一步扩大以8亿美元收购Streamlit的平台模型,这将使开发人员能够在Snowflake之上构建基于数据的应用程序。自2022年初收购以来,该平台的社区已增长60%以上,包括70,000名开发者。我相信这是一次了不起的收购,因为Snowflake的客户已经在使用Streamlit平台构建数据应用程序,因此这是一个天作之合。Streamlit平台使应用程序能够使用简单的Python创建,这是一种相当易于使用的编程语言。在Snowflake平台上开发应用程序可能会增加转换成本,从而提高客户保留率。Snowflake已经拥有165%的超高美元净收入保留率,这意味着客户继续使用该平台并花费更多。按地域划分,Snowflake在北美和EMEA地区增长最快,这是其最大的细分市场。按行业划分,Snowflake相当多元化,尽管其最大的细分市场金融服务整体增长速度最快。广告和娱乐行业落后,因为这些行业目前正经历周期性低迷。Snowflake的毛利率高达75%(非美国通用会计准则),由于产品改进和规模扩大,毛利率同比增长6%。根据Google Finance的数据,Snowflake报告的每股收益为0.11美元,比分析师预期高出139.34%。这是由收入增长以及作为收入一部分的运营费用减少所推动的。例如,由于公司受益于规模经济,Snowflake已将其G&A费用从21财年占收入的17%减少到23财年的仅9%。该业务还大幅提高了销售和营销效率,并将研发作为收入的一部分。Snowflake报告的FCF(自由现金流,非GAPP)为6500万美元,调整后的自由现金流利润率为12%。由于收款和去年全年,这比上一季度有所改善。与许多基于合同的SaaS公司一样,Snowflake可能会在24财年第一季度看到现金流激增,因为这与合同续签和收款的时间相吻合。您可以在下图的23财年第一季度看到类似的模式,现金流量激增。Snowflake拥有稳健的资产负债表,拥有49亿美元的现金、现金等价物和有价证券。此外,根据Seeking Alpha资产负债表报告(该报告可能尚未完全更新),该公司的最低债务约为2.41亿美元,或者根据公司发布的文件,其债务几乎为零。尽管对客户最近的消费模式充满信心,但 Snowflake 的管理层报告了不温不火的指导。该公司预计第四季度收入在5.35亿美元至5.4亿美元之间,增幅在49%至50%之间。这大大低于本季度67%的同比产品收入增长。然而,管理层确实表示他们正在采取“保守的方法”,考虑到宏观经济环境,这是有道理的。为了对Snowflake进行估值,我将其最新的财务数据插入了我的高级估值模型,该模型使用贴现现金流 (“DCF”) 估值方法。我预测明年(包括第四季度)保守的收入增长50%,这与管理层的估计一致。然后,在第2年到第5年,随着经济状况的改善,我预测收入增长率将略有增加,达到每年52%。为了提高估值的准确性,我将研发费用资本化。此外,我预测未来10年的目标税前营业利润率为23%,这是软件行业的平均水平。我预计这将受到运营杠杆和营销效率不断提高的推动。鉴于这些因素,我得到每股182美元的公允价值。在撰写本文时,该股票的交易价格为每股142美元,因此被低估了22.2%。作为一个额外的数据点,Snowflake的交易市销率为22%,这仍然相当高,但比超过90%的历史倍数便低。高通胀和利率上升的环境导致许多分析师预测经济衰退。这种环境让企业决策者心生恐惧。人类有一种在恐惧中僵住的倾向,就像一只兔子被迎面而来的车辆的前灯所困。因此,我预计增长可能进一步放缓。Snowflake是一家巨大的科技公司,不断为消费者创新产品。该公司继续产生强劲的财务业绩,根据经济状况,近期的指导是谨慎的。Snowflake是一只很少被低估的股票,但在最近的下跌之后,该股票现在看起来是一项很好的长期投资。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~

最后修改时间:2022-12-05 10:47:04

文章转载自

美股研究社,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。