01

摘要

02

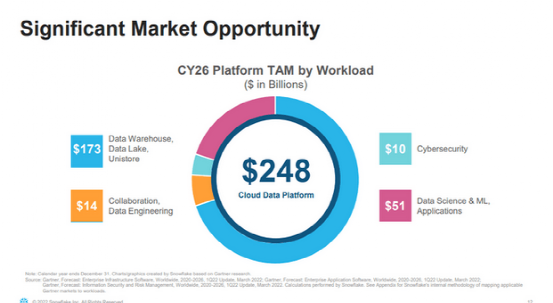

巨大的潜在市场

03

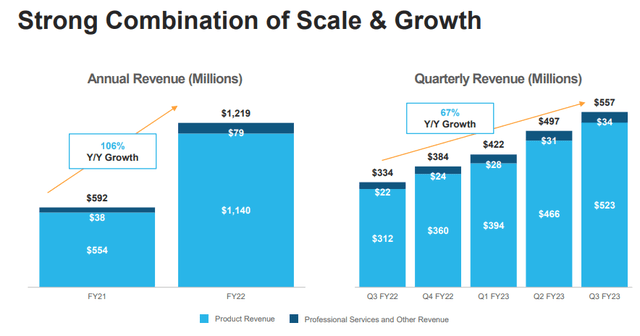

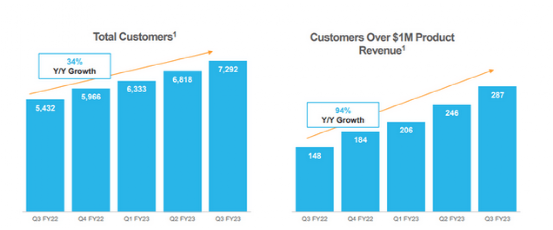

获取客户的强劲势头

04

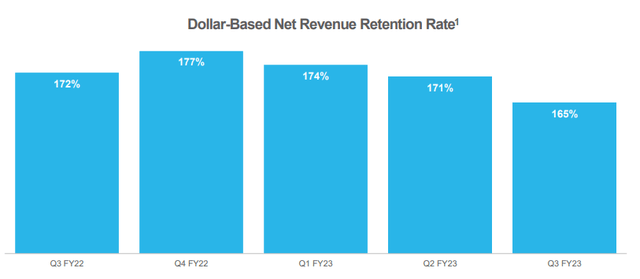

强大的客户保留率

05

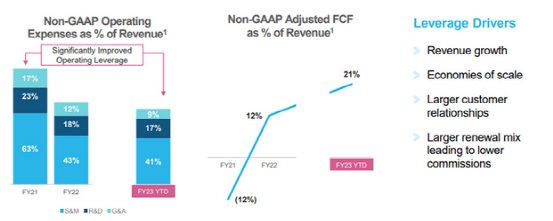

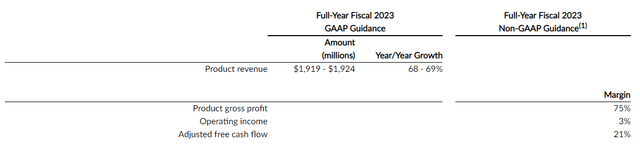

06

良好的业绩展望

07

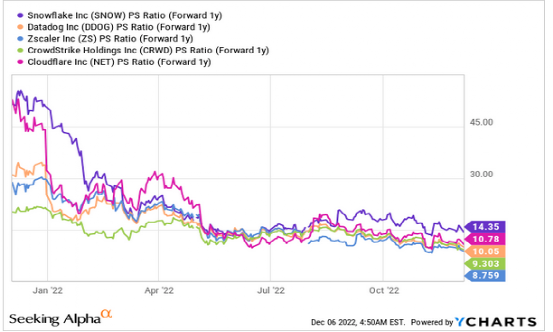

估值

08

风险

09

结论

双11回归本质,若商业有初心,则价值无尽头

把握汽车行业的变与不变,汽车之家如何打造新的增长样板?

文章转载自美股研究社,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

01

摘要

02

巨大的潜在市场

03

获取客户的强劲势头

04

强大的客户保留率

05

06

良好的业绩展望

07

估值

08

风险

09

结论