投资与理财

华勇(小财米儿观察员)

近一段时间,科技强国、数字兴企的呼声再度高涨,信息软件板块极受资本市场青睐,不少信息软件企业加快冲刺A股,然而正在全力冲刺科创板IPO的山东中创软件商用中间件股份有限公司(以下简称中创股份),今年8月曾被上交所“中止审核”。据悉,因中创股份聘请的相关证券服务机构被中国证监会立案调查,根据相关规定,中止其发行上市审核程序。

今年6月29日,中创股份科创板IPO材料被受理,正式加入排队大军,后于7月24日进入问询阶段。据悉,中创股份此次计划在科创板发行不超过2126.28万股新股,拟募集资金6亿元,其中2.3亿元用于基础设施及中间件研发、1.3亿元用于研发技术中心升级、6000万元用于营销网络及服务体系建设、1.8亿元补充流动资金。

IPO突然被按下“暂停键”,令人意外。虽然近期中创股份已重新聘用中介机构,也重新提交了IPO申请书,但看来似乎命运多舛,从企业自身的问题来看,今后亟待解决的问题还有很多。

应收账款占比持续提升,风险凸显

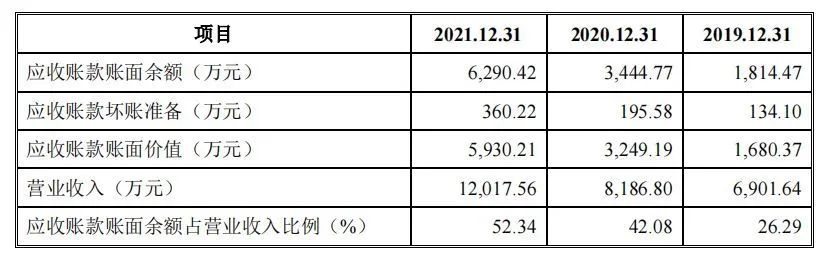

小财米儿发现,与其他不少欲上市的企业一样,近三年中创股份应收账款占比持续提升,风险逐渐累积、凸显。招股书显示,2019—2021年,中创股份应收账款账面余额分别为1,814.47万元、3,444.77万元及6,290.42万元,占企业资产总额的比例分别为18.09%、23.88%及17.48%,同时占当期营业收入的比例分别为26.29%、42.08%、52.34%,整体呈现逐年升高之势,占比较高,尤其是2021年应收账款余额已占营收的一半以上。

对此,中创股份坦承,如果主要客户的财务状况出现恶化,或者经营情况和商业信用发生重大不利变化,其应收账款产生坏账的风险将骤增。

另外,2019—2021年,中创股份资产负债率分别为32.78%、24.72%及16.69%,虽然整体呈现下降趋势,但均比同行业可比公司宝兰德、东方通要高近一倍,差距较大,如下图:

令人不解的是,中创股份2021年应收账款占比为何突然大幅增加到52.34%?是否表明其对主要客户的信用政策发生了放宽的调整,即通过放宽信用期来刺激短期销售,以达到上市规模标准的情况?或者说是一种为上市而采取的财务技巧?小财米儿发现,2019年中创股份营收6901.64万元,2020年8186.60万元,仅到2021年才勉强过亿元,达到12017.60万元,同比2020年突增46.2%,总算是达到了证监会所要求的上市条件。2021年营收激增了46.2%,一种可能是业务开拓确实取得了很大突破,另一种可能则是通过赊账方式以达到短期营收突然增加的目的。

“三率”均不如竞争对手,资金运转效率低下

我们知道,“三率”是指存货周转率、流动比率、速动比率,反映企业产品销售的快慢、流动资金的大小及偿债能力的强弱,是衡量一家企业财务指标优劣的标志。然而从整体而言,中创股份的“三率”均不如竞争对手,即产品销售回收慢、资金运转效率低、偿债能力不强。小财米儿发现,2019—2021年报告期内,中创股份的存货周转率低于同行业可比公司平均水平。报告期各期末,中创股份与同行业可比公司资产负债率情况对比如下:

2019—2021年,中创股份的存货周转率仅分别为1.48、0.68、1.03,而同行业可比公司平均水平则为2.09、3.05.3.90,差距较大。同时,中创股份流动比率、速动比率与同行业可比公司宝兰德、东方通相比亦明显低了许多。2019—2021年,中创股份流动比率分别为3.13、4.63及8.18,可比上市公司平均值为22.73、15.78、15.53;中创股份速动比率分别为2.56、4.31及7.70,可比上市公司平均值为22.43、15.60、15.21。中创股份的“三率”均不如竞争对手的主要原因是什么?除了尚未上市,缺少一个融资渠道外,还有什么?企业绝对需要反躬自问。而未来该如何采取有力措施以提高“三率”水平,提升公司财务竞争力并跟上竞争对手的步伐?这都需要中创股份未雨绸缪。

利润靠税收优惠减免,研发占比逐年下降

小财米儿发现,国内软件信息行业有一个“奇怪”的现象,即有诸多中小信息创业企业三分之一至一半左右的利润来源于税收减免、财政补助,靠国家补贴续命,中创股份亦不能免俗。2019—2021年报告期内,中创股份的净利润分别为2699万元、4276万元、4839万元。可以看出,中创股份营收规模、净利润是在稳步上升的,然而细究之下,这其中平均有三分之一是靠税收优惠减免而来的。

2019—2021年,中创股份享受的税收优惠总额为1,699.03万元、1,132.41万元及1,350.30万元,占当年利润总额的比例分别为59.06%、24.52%及25.71%。假设国家对软件企业的税收优惠政策发生变化,或者其以后年度不能符合国家规划布局内重点软件企业的条件,那么必然会对其未来经营业绩产生一定的负面影响。

值得注意的是,小财米儿发现,虽然中创股份的营收规模在逐年增加,但研发投入占比却逐年降低,2019—2021年分别为27.74%、25.27%、18.99%。这似乎与国家对软件业的扶持政策相违背,也降低了企业自身的竞争力,只能说明企业为了保利润,在逐渐放弃研发的投入。

能否长期享受国家对软件行业的税收优惠政策,这是一个未定之数,但若自身不强不硬,总想靠税收优惠维系“生命”,那就有在襁褓中“躺平”的味道了。

同业竞争、关联交易存疑,新公司即成供应商令人不解

2019—2021年报告期内,中创股份与控股股东中创公司及其子公司、创信物业等存在较多的关联交易。小财米儿发现,中创公司及其子公司、创信公司等也从事软件相关业务,但不太确定是否也部分从事中间件软件研发、销售。中创股份曾向中创公司购买经营所需要的专利和商标,中创公司授权中创股份无偿使用其两项商标,但不知是何原因,两项商标一直没有转让给中创股份。中创公司不具备中间件软件产品的研发生产能力,却基于自身应用软件集成需求向中创股份采购中间件基础软件产品,销售金额为42.48万元、254.87万元及404.42万元,金额逐年增大,这中间是否存在资产及收入的倒腾情况,令人不解。

为此证监会监管部门曾下函发问,中创股份的控股股东中创公司和子公司创信公司的业务是否(曾)涉及中间件业务?与中创股份是否存在商号混同?中创公司产品/业务与中创股份产品/业务是否构成相同/相似业务,是否构成现实/潜在同业竞争关系?是否存在合署办公、人员交叉、资产共用、财务混同等情况及其他关联交易?而这些急待后续中创股份的回复与澄清,投资者亦可加以跟踪追查。

值得注意的是,中创股份在招股书称“在集成化中间件套件产品研发及产业化、面向党政办公的基础软件升级优化及办公平台研制—基础软件平台、工信部项目D中承担的重要角色及发挥的领先作用,并实现关键进口的替代”,然而其营收只有1.2亿多元,却称“在国内相同产品中处于领先地位,实现关键进口替代”,这着实让人摸不着头脑。小财米儿经搜索发现,在国内中间件软件市场处于领导地位的是国外品牌IBM和Oracle甲骨文,二者合计在国内市场份额高达65%以上,年销售额至少在20亿元以上,中创股份与两者相比,可谓是“小巫见大巫”,何来“领先地位,进口替代”?充其量只能算“国产品牌中的领先者,某些替代”而已,目前尚无法打破外国产品的垄断地位,不知实现进口替代的数据依据在哪里?

令人关注的是,北京采识科技有限公司、山东远桥信息科技有限公司成立当年即成为中创股份的前五大供应商之一,速度之快令人咋舌。为此证监会曾下函,要求中创股份解释原因及合理性,还有是否存在其他专门或主要为中创股份提供服务、成立时间较短的供应商?

在此期间,小财米儿曾就中创股份IPO出现的问题及经营挑战致电询问,然而截至发稿,仍未收到该企业的相关回复。