市场正在汇聚一系列先进的功能,从而形成一个复杂的格局,准备好迎接下一波颠覆浪潮。此魔力象限将帮助数据和分析领导者在复杂且快速发展的市场中做出正确的云 DBMS 选择。

战略规划假设

到 2025 年,90 % 的新数据和分析部署将通过已建立的数据生态系统进行,从而导致整个数据和分析市场的整合。

到 2024 年,在整个数据管理环境中采用积极的元数据分析的组织将向用户交付新数据资产的时间减少多达 70%。

市场定义/描述

Gartner 对云 DBMS 市场的定义如下:

核心能力是供应商完全提供提供商管理的公共或私有云软件系统来管理云存储上的数据。数据存储在云存储层中。或者,它们可以满足多种数据模型和数据类型——关系、非关系(文档、键值、宽列、图形)、地理空间、时间序列等。

这些 DBMS 反映了旨在支持以下一种以上用例的事务和/或分析处理的优化策略:

OLTP事务

轻量级交易

增强交易

流事件处理

传统数据仓库

逻辑数据仓库

数据湖

流分析

该市场不包括仅提供托管在基础设施即服务 (IaaS) 中的 DBMS 的供应商,例如在客户管理的虚拟机或容器中。

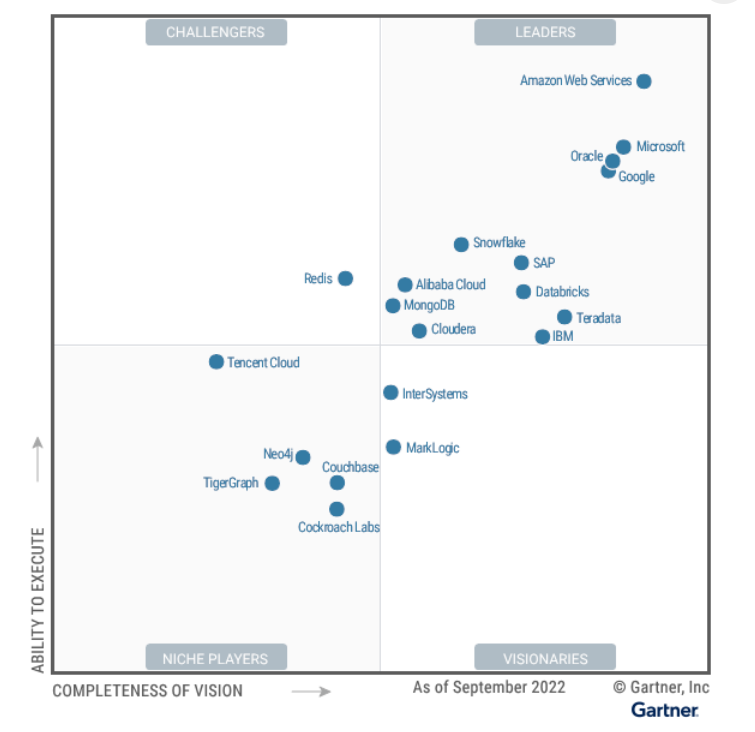

魔力象限

图 1:云数据库管理系统魔力象限

资料来源:Gartner(2022 年 12 月)

供应商优势和注意事项

阿里云

阿里云是该魔力象限中的领导者。其 DBMS 产品包括 PolarDB(与 MySQL、PostgreSQL 和 Oracle 兼容)和用于操作用例的 PolarDB-X。对于分析用例,它提供 AnalyticDB 和 MaxCompute。它还为非关系和实时用例提供 Lindorm、图形数据库 (GDB) 和 Tair。

阿里云的业务主要位于中国,但其全球总部设在新加坡,业务遍及亚太及日本、中东、欧洲、北美和南美。其DBMS客户涵盖广泛的行业和不同的组织规模。

产品组合的广度和纵向存在:阿里云为运营、分析、多模式和实时用例提供广泛的 DBMS。结合其云基础设施、人工智能和SaaS解决方案,阿里云在金融、零售、物流、游戏、汽车等多个行业都取得了成功。

久经考验的高性能:PolarDB 以其处理极高并发性和弹性用例的能力而闻名。阿里云已经为此功能交付了许多经过验证的成果,无论是在内部(例如 11 月的“双十一”全球购物节)还是在外部针对游戏和零售客户。

业务可行性:按市场份额计算,阿里云是中国和亚洲最大的云服务提供商,按收入计算是全球第四大云服务提供商。其云DBMS业务高速增长。随着阿里巴巴集团对企业业务和基础技术创新的持续关注,组织可以期待 DBMS 的可持续产品发展和服务增强。

欧洲和北美增长有限:阿里云在中国和亚太及日本地区以外的业务没有取得突破性进展,尤其是在北美和欧洲。它计划更积极地探索全球业务,例如通过扩大其合作伙伴生态系统和本地服务团队。

地缘政治逆风:虽然显然不是它可以控制的,但总体地缘政治紧张局势仍然很高,客观上影响了阿里云的全球业务扩张。这通常表现为来自西方客户的数据安全问题或全球可行性问题。

客户服务:Gartner 的查询服务客户在遇到 DBMS 操作问题时报告了来自阿里云客户服务的负面体验。Gartner 预计阿里云将提高服务质量以及 DBMS 管理工具的可用性,以提高其客户满意度。

亚马逊网络服务

Amazon Web Services (AWS) 是该魔力象限中的领导者。它提供一系列数据库管理服务。有些针对操作用例,包括 Amazon Relational Database Service (RDS)、Amazon Aurora、Amazon DynamoDB、Amazon Neptune、Amazon DocumentDB、Amazon KeySpaces(用于 Apache Cassandra)和 Amazon MemoryDB。其他的则针对分析用例,例如 Amazon Redshift、Amazon Athena 和 Amazon EMR。AWS 还提供专门的产品,例如 Amazon Timestream 和 Amazon Quantum Ledger Database,以及两个数据库缓存服务,Amazon ElastiCache for Redis 和 Amazon ElastiCache for Memcached。

按收入计算,AWS 是全球最大的云服务提供商,业务遍及全球,客户群遍及所有主要行业。它的运营重点是交易和分析工作负载以及各种规模的客户。

领先的市场地位:按收入计算,AWS 是全球最大的云数据库服务提供商,在推出这些服务中的第一项后仅十年就达到了这一领先地位。AWS 拥有支持其领先地位的底层基础设施,并拥有业内最大的生产用户群。

服务范围:AWS 信奉最佳匹配理念,根据各种应用程序和微服务的需要,提供针对特定用例的多项服务。这种关注导致了十几种数据库管理服务的开发。总的来说,这些服务提供了一组无与伦比的功能。

集成路线图的进展:AWS 路线图已更改为提供解决方案,这些解决方案将在堆栈的多个级别集成其丰富的服务和 AWS 之外的世界。AWS 只专注于自己的平台的趋势在过去是不利的,但其改变的方向是直接解决这一问题,将其转化为优势。

以 AWS 为中心的焦点:AWS 传统上不关心其云之外的数据。但是,随着多云成为企业的标准,无论其对各个业务部门的必要性如何,AWS 传统上缺乏对数据生态系统中非 AWS 系统的关注,这可能是关注当前产品堆栈的客户所关心的问题。

服务集成:AWS 对数据库服务采用最适合的方法,这使其能够为不同类型的用例提供有针对性的解决方案。但多项服务也需要整合这些服务,因此 AWS 必须提供更强大的解决方案,将不同的服务整合到其当前产品中。

设置和管理的复杂性:AWS 产品可能很复杂,以保持所有部分同步协同工作,尤其是在初始设置中。然而,AWS 的目标是提供市场上最好的工具箱,并采用最适合的方法来实现灵活性。

Cloudera

Cloudera 是该魔力象限中的领导者。Cloudera 数据平台 (CDP),可在本地使用,也可作为 AWS、Azure 和 GCP 中的托管服务,包括 CDP Data Hub、CDP DataFlow、CDP Data Engineering、CDP Operational Database、CDP Data Warehouse 和 CDP Machine Learning,用于操作和分析用途个案。CDP 共享数据体验 (SDX) 提供混合、跨云和多云统一安全、治理和元数据管理。

Cloudera 的全球业务在北美和欧洲最为强大,主要集中在金融服务、医疗保健、零售和公用事业领域。2021 年 10 月,Cloudera 在 Clayton、Dubilier & Rice 和 KKR 的附属公司的收购中被私有化。Cloudera的定位是提供一个开放的、多功能的、混合的多云平台,能够随时随地对数据进行便携式数据管理和数据分析。

持续的开源创新:Cloudera 已将 Apache Iceberg 添加到其 30 多个开源组件的产品组合中,例如 Apache Hive、Impala、HBase、Phoenix、OMID、Spark、Flink 和 Kafka。它的单一二进制文件集和通用的 Kubernetes 抽象正在增强其交付可移植、混合和多云容器化平台的能力。

云迁移进展:Cloudera 声称其 2,000 多个本地客户中有超过 50% 已经完成了向云的迁移,其中许多部署都得到了显着扩展。它引入了 CDP One,这是一种 SaaS 实施,旨在利用其对 Cazena 和 Data Coral 的收购来提高其易用性,正在吸引新的知名客户。

成熟的行业市场拓展:Cloudera 专注于为关键的垂直市场发展关系、合作伙伴关系和内容,提供针对特定变革性业务用例的产品和模板。其应用的机器学习原型使客户能够专注于将解决方案部署到生产中,而不是关注复杂的工程细节,从而更容易采用。

客户满意度挑战:来自客户的查询输入显示 Cloudera 的客户强调在响应支持问题和其他报告的技术问题方面存在困难。随着最近版本的推出,这些挑战似乎有所缓解,但鉴于核心产品的复杂性,它们仍然是一个问题。

竞争环境:所有 CSP 都提供与 Cloudera 产品竞争的替代方案。这是所有 ISV 的生活事实,即使在有效的合作伙伴关系与竞争共存的情况下也是如此。一些客户在查询中指出,使用多个平台仍然会导致使用报告和工作负载管理变得复杂。Cloudera 对多云和混合运营的高度关注是一项有效的竞争战略,需要 Cloudera 持续努力。

运营用例滞后:Cloudera CDP 在运营用例中的应用较少,因为事务工作负载的基础 Apache HBase 历来未针对高速、大容量多用户事务场景进行优化。Cloudera 最近集成 Apache Phoenix 和 Apache OMID 的意识尚未反映在客户查询中。更广泛的采用需要时间。

蟑螂实验室

Cockroach Labs 是这个魔力象限中的利基玩家。它提供 CockroachDB,一种与 PostgreSQL 兼容的分布式事务 DBMS,可以部署在公共云和私有云以及本地。它还提供了两个 DBaaS 部署选项:CockroachDB 专用,一种在 AWS 和谷歌云平台 (GCP) 上可用的单租户产品,以及 CockroachDB 无服务器,一种多租户产品。

Cockroach Labs 成立于 2015 年,目前拥有横跨金融、制造、零售、社交媒体和游戏等多个行业的客户群。其业务主要在北美,但在欧洲、亚太地区和拉丁美洲也有业务。

分布式事务创新:Cockroach Labs 是分布式事务 DBMS 技术的先驱之一,旨在解决高可扩展性、高可用性和地理分散数据操作的需求。它在该领域的不断创新和传播使其成为传统操作型 DBMS 的新兴挑战者。

云功能的演变:Cockroach Labs 不断发展其云原生功能,包括基于消费的定价和资源优化。在复杂的基础架构环境中选择与云无关的事务数据库时,这使其成为潜在的可靠候选者。

客户体验:Gartner 客户高度评价 Cockroach Labs 在售前和售后客户服务期间与用户的专业和主动互动,这有助于建立和维持牢固的客户关系。

来自其他供应商的竞争:近年来,来自美国和中国的 CSP 和新的 DBMS 供应商都开始提供分布式事务 DBMS。Cockroach Labs 需要应对这种激烈的竞争,以在该市场保持竞争力。

实施技能要求:由于 CockroachDB 的分布式特性,需要额外的专业知识才能实现其声称的优势并确保稳定的性能,这被一些 Gartner 客户报告为一个问题。该公司的 DBaaS 产品最近进行了一些创新,以消除这些运营负担。

缺乏垂直生态系统:Cockroach Labs 尚未将重点放在垂直解决方案和合作伙伴关系上。许多客户缺乏垂直服务提供商或应用程序供应商来帮助他们在 CockroachDB 上构建行业应用程序。这阻碍了数据和分析领导者更直接的认可。

沙发底座

Couchbase 是这个魔力象限中的利基玩家。Couchbase Capella 多模型 DBMS 继承了高性能非关系操作数据库的传统,最近侧重于 SQL、模式和事务等关系功能,深化混合分析用例,并扩展云提供商支持。其业务主要位于北美,但在欧洲也有大量业务,并在亚太地区取得增长。它在主要市场部门中具有广泛的代表性。

在线和离线功能:除了基于文档的多模型数据库方法外,Couchbase 还将自己定位为移动和边缘领域的领先者,允许与边缘数据存储同步,即使它们不定期连接到中央服务。Couchbase 在其针对该领域的点对点同步产品方面是独一无二的。出于这个原因,Couchbase 对移动应用程序的支持也非常强大。

多模型方法的灵活性:凭借其作为内存优先文档数据库的传统,Couchbase 支持许多不同类型的数据库存储和操作,包括 JSON、键值、搜索、SQL、事件、分析和地理空间。

开发人员主导的方法:Couchbase 吸引喜欢基于文档的方法的灵活性的开发人员。虽然这缩小了其整体市场,但它是少数专注于该领域的竞争对手之一。

市场意识:Couchbase 在市场意识方面落后于其他文档数据库。与其他类似供应商相比,过去两年中 Gartner 客户对 Couchbase 的咨询要少得多。

缺少一些功能:Couchbase 使用基于规则的优化器进行分析,不提供数据虚拟化,这将允许透明访问其他 DBMS。因此,Couchbase 不像许多其他供应商那样支持逻辑数据仓库和数据湖用例。

支持评分低:Gartner 的 Peer Insight 评论显示 Couchbase 是魔力象限供应商中支持评分最低的公司之一。这可能是由于该细分市场中产品的性质所致。无论如何,这是 Couchbase 可以改进的领域。

Databricks

Databricks 是这个魔力象限中的领导者。它在 Microsoft Azure (Azure Databricks)、AWS、阿里巴巴和 GCP 上提供 Databricks Lakehouse 平台。Databricks 还提供 Unity Catalog,这是 Databricks 和外部存储库中数据的元数据目录和治理中心,而 Delta Live Tables 通过流式和批处理数据的声明式管道开发简化了摄取和 ETL。

Databricks SQL 为数据分析师提供了一个无服务器数据仓库,可以直接在数据湖上大规模运行 SQL 和 BI 应用程序。

Lakehouse 平台由存储在数据湖中的数据组成,包括开源格式。数据湖也可以通过 Delta Lake 使用,它向底层数据添加元数据和结构,以提供传统数据仓库的一些功能。Databricks 专注于全球范围内的分析用例,但主要在北美和欧洲。

Lakehouse 概念和实施:Databricks 是 lakehouse 概念的主要支持者,其中数据湖中的数据存储在与用于数据仓库用例的数据相同的存储库中。鉴于 lakehouse 的简单性和支持多云部署的能力,市场对这种融合架构反应热烈。

开放性:Databricks 在其产品的几乎所有部分都相信开放性。Delta Lake 是开源的 Lakehouse 存储格式,无论计算平台如何,都可以透明访问。Unity Catalog 对任何客户端或通过 Delta Sharing 实施数据治理,Delta Sharing 是在各种平台之间交换大型数据集的开放协议。Databricks 的开放理念作为防止专有锁定的保护措施,在现在和未来都能带来好处。

Unity Catalog 和 Delta Live Tables 的愿景:Unity Catalog 或 Delta Live Tables 提供了一个强大的愿景,这将有助于迁移到数据生态系统。他们为元数据目录、虚拟化数据访问以及不断发展的 ETL 和治理需求提供创新和高效的方法。

相对较新的关系功能:Lakehouse 架构在数据湖存储之上提供关系功能。鉴于此架构相对较新,客户和潜在客户应确保 Databricks 适当地满足他们强大的关系需求。

对 Lakehouse 空间的竞争日益激烈:随着 Lakehouse 概念越来越受欢迎,其他供应商纷纷争先恐后地开发他们自己的这种架构版本。由于架构的基础——结合数据仓库、数据湖和语义层——多年来一直在逻辑数据仓库中,因此 lakehouse 的先发优势不再是一个明显的差异化因素。

Production Versus Preview:Databricks 的一些关键功能,例如它的 Unity Catalog,在撰写本文时处于预览状态。客户应确保其生产需求所需的任何功能均已普遍可用。

谷歌

谷歌是这个魔力象限的领导者。它在全球范围内运营,处理交易和分析用例。Google 的客户遍及全球,涉及各行各业,规模不一。Google Cloud Platform 支持许多数据库平台即服务 (dbPaaS) 产品,包括 Google Cloud SQL、Cloud Spanner、Cloud Bigtable、BigQuery、Dataproc、Cloud Firestore、Firebase 实时数据库和 BigLake,以 Dataplex 作为数据结构。谷歌最近还添加了 AlloyDB,它提供了一个 PostgreSQL 前端超大规模云原生数据库。这有助于开源数据库前端形成超大规模和云中其他系统接口的趋势。

增加生态系统支持:谷歌对数据生态系统的支持已经扩大了其开放和统一的数据云概念,建立在之前的产品,如 BigQuery Omni、BigLake 和 Google Dataplex 的基础上。谷歌还跨引擎和用例实现了一个通用的 PostgreSQL 兼容语义访问层。这将使 AlloyDB、Cloud SQL、BigQuery 和 Cloud Spanner 都拥有一个通用的 API,从而促进统一存储上分布式引擎的愿景。

默认无服务器:谷歌使用无服务器方法,可以实现定价和资源流动性。虽然并非每个产品都采用这种混合方法,但 BigQuery 是一个很好的例子。这为客户提供了灵活的定价,并使谷歌在人工智能驱动的优化方面处于有利地位。

云基础架构和统一存储:Google Colossus 提供了一个非常强大的统一存储层,可在其上托管 Google Cloud 服务。虽然基础设施通常被认为在云中是不可见的,但谷歌基础设施和网络骨干网设计的差异可以使云服务的实施更加高效或有效。Google Cloud Spanner 的性能及其全球一致性就是一个很好的例子。Google Cloud 为 Cloud Spanner、Bigtable 和 Firestore 等产品提供行业领先的 99.999% 正常运行时间 SLA。

Breadth of Portfolio:目前,时间序列和图形数据库等一些服务是通过与合作伙伴集成提供的,而不是由谷歌提供。它们的吸引力将取决于您的组织偏好使用集成的第三方产品还是绑定到特定云的产品。然而,谷歌正在继续扩大其产品组合中云原生服务的数量,BigLake 和 AlloyDB 就是最近的例子。

较小但不断增长的市场份额:与其他主要云供应商相比,谷歌目前的市场份额较低,尽管它已经在市场上建立了高增长的主要地位。评估人员应该确保他们的团队不认为谷歌主要是关于数据科学的——它的能力扩展到广泛的角色。

企业认知:谷歌被认为在大型企业中的影响力较小。尽管谷歌确实迟迟才涉足这一市场领域,但它现在拥有许多大型全球企业客户,他们对垂直行业解决方案和团队进行了大量投资。

IBM

IBM 是该魔力象限中的领导者。其产品围绕 Cloud Pak for Data 合并,这是一个用于容器化 DBMS 的统一集成层,包括 IBM Db2 on Cloud、IBM Db2 Warehouse on Cloud、IBM Cloud Data Engine、IBM Cloudant、IBM Netezza、IBM Cloud Database 系列和 IBM Event Streams,以及第三方产品的托管服务。

IBM Cloud Database 系列提供各种其他托管数据技术,包括 PostgreSQL、MongoDB、Elasticsearch、Redis、RabbitMQ、DataStax 和 EnterpriseDB。IBM 在全球开展业务,涉及所有行业和组织规模。它解决了这个魔力象限中的操作和分析用例。

数据管理产品和部署范围:IBM Cloud Pak for Data (CP4D) 提供了一个便携式平台,可以在公共云和私有云、本地和虚拟化环境中运行。这支持广泛的部署选项和 IBM 数据管理产品(例如其数据库、数据集成和 BI 产品)之间的预打包集成。

行业专业知识:IBM 在多个行业的组织和补充产品(例如其全面的现成行业数据模型)中展示存在和专业知识。这有助于 IBM 通过其专业服务或通过 IBM 服务合作伙伴处理超大型架构和项目的所有方面。

创新:IBM 擅长技术创新,尤其是在数据库优化、可移植性和通过数据虚拟化对数据进行分布式访问方面。IBM 还投资于量子计算等先进技术的初级研究。

思想份额:IBM 在云 DBMS 市场中的思想份额方面已经失去了优势。Gartner 互动表明,尽管其产品具有技术能力,但在竞争场景中它不再是首选。评估人员,尤其是具有 IBM 传统的评估人员,应确保他们使用的是最新信息。

战略可能令人困惑:IBM 更广泛的战略仍然令客户和潜在客户感到困惑。范围广泛的产品组合混淆了这一点,其中许多产品的功能重叠,IBM Db2 Warehouse in the Cloud 和 IBM Netezza 就是例子。以前对产品的停止启动行为增加了这种看法。然而,应该指出的是,一些采购组织重视有广泛的选择。

技能可用性:尽管 IBM 在云 DBMS 市场取得了两位数的增长,但它在云市场份额方面仍然落后。这可能意味着要找到有经验的从业者可能不太容易。可能需要利用 IBM 提供的广泛而深入的培训课程,采取主动的招聘和培训方法。

InterSystems公司

InterSystems 是这个魔力象限中的远见者。它提供 InterSystems IRIS,一种多模型混合 DBMS。InterSystems 在医疗保健领域拥有全球影响力,并越来越多地涉足金融服务和供应链等其他行业。InterSystems IRIS 在 Amazon Web Services、Google Cloud Platform、Microsoft Azure 和 Tencent 上作为公共的、完全托管的 dbPaaS 云服务提供。还提供私有的、完全托管的 dbPaaS 版本。InterSystems 为运营和分析用例提供支持,并在全球范围内运营,主要在北美、欧洲和亚太地区。活跃于医疗保健、信息、金融、制造等行业。

对 AI 和 ML 功能的强大支持:InterSystems 通过其嵌入式 Python 和 AutoML 功能以及对用于模型交换的预测标记建模语言 (PMML) 的支持,显着增强了其机器学习模型的数据库内处理能力。

医疗保健领域的持续和增强实力:Gartner 的客户查询继续表明,客户依赖 InterSystems 为关键医疗保健问题提供的支持和功能,包括对用于共享医疗保健数据的 FHIR 标准 API 的基于图形的支持。这包括向其他 DBMS 供应商提供这些功能。

其他行业的采用率不断提高:InterSystems 正在扩展其基于专业知识的方法,以支持金融服务和其他垂直市场的客户,利用其直接针对客户关键业务用例的能力。

向云迁移缓慢:正如去年指出的那样,InterSystems 迟迟未能在公共云和私有云上提供托管 dbPaaS。2021 年,通过加速推出新的云服务和行业特定的 SaaS 产品,InterSystems 与行业的云 DBMS 收入增长率相匹配。

技能可用性有限:客户可能很难找到熟练掌握 InterSystems IRIS 和其他 InterSystems 产品的人员。这仍然是潜在客户必须考虑的挑战。Python 支持为那些希望使用它的用户和开发人员提供熟悉的访问。

分析功能差距:用于分析的 InterSystems 基于列的存储尚未普遍可用。这是竞争大规模分析工作负载的关键能力;它目前处于预览状态。

马克逻辑

MarkLogic 是这个魔力象限中的远见者。MarkLogic 专注于解决复杂的数据问题。其 MarkLogic Data Hub 服务主要在 AWS 和 Azure 云上提供,并在 Openshift、GCP、Docker Hub 和 Kubernetes 上得到支持。MarkLogic 专注于数据管理,并围绕多模型数据平台和集成中心构建。集成中心和平台都使用户能够通过通用索引访问远程存储的数据,从而通过优化远程访问减少远程数据移动。

MarkLogic 的业务主要在北美和欧洲。它的客户遍布各行各业,尤其是公共/政府、金融/保险、高科技制造和医疗保健/生命科学领域。

独特地解决了集成的关键问题:MarkLogic 专注于将其数据中心实施为一种独特的数据集成方法,使其不仅可以将远程源中的数据包含在其目录中,还可以包含在用于访问数据的关键索引中。此外,用户可以在不更改任何应用程序的情况下将数据从远程源移动到 MarkLogic。集成正在成为数据生态系统面临的最重要挑战之一,因此这是 MarkLogic 的优势。

增强的集成和元数据处理:MarkLogic 于 2021 年 11 月收购了元数据管理软件公司 Smartlogic。通过在 Smartlogic 中添加元数据管理和信号量语义接口,MarkLogic 加深了其在目标集成领域的影响力和价值。

操作和分析能力的结合:MarkLogic 的根源是一个主要关注操作用例的事务文档数据库。添加更多数据功能,例如图形、关系、地理、对象和 SQL,以及其他分析操作,使 MarkLogic 成为需要将这些类型的功能组合在一起工作的用例的不错选择。

市场意识:虽然客户经常对产品的独特功能非常满意,但 MarkLogic 的思想份额和市场份额仍然很小。MarkLogic 在广阔的市场上并不知名。在过去的两年里,MarkLogic 在 Gartner 收到的客户咨询中所占份额不到其他云 DBMS 供应商咨询的 10%,而且 MarkLogic 获得的 Peer Insights 评论数量有限。

技能有限:MarkLogic 服务具有令人印象深刻的功能深度。熟练的从业者可以使用产品的功能构建惊人的功能。但这些熟练的从业者在市场上很难找到,限制了 MarkLogic 采用的潜力。

市场能力迎头赶上:MarkLogic 的跨数据生态系统优化集成的愿景在几年前推出时非常引人注目且独一无二。它仍然很有吸引力,但其他供应商已经开始提供他们自己的此功能版本。许多较大竞争对手的“足够好”方法可能会使 MarkLogic 的扩张更具挑战性。

微软

微软是这个魔力象限的领导者。它是领先的云服务提供商,提供范围广泛的云 DBMS 产品。其中包括 Azure SQL、Azure Database for PostgreSQL、Azure Database for MySQL、Azure Database for MariaDB、Azure Cache for Redis、Azure Managed Instance for Apache Cassandra 和 Azure Cosmos DB。部署替代方案包括 Azure SQL Edge、本地 SQL Server、用于 Linux 和 Kubernetes 的容器化 SQL、虚拟机和 Azure Arc,以及阿里云、AWS、谷歌云平台和 Oracle 云基础设施上的 SQL Server。

Microsoft 的运营在地理上是多元化的,其客户遍布全球范围广泛的行业和部署规模。

全面的数据生态系统愿景:Microsoft Azure Synapse Analytics 包括端到端安全和元数据支持、强大的开发工具和 BI 功能,以及与第三方 ISV 产品的集成。Dataverse 的加入提供了与 Microsoft 的 Dynamics 365 系列应用程序的直接链接。这一愿景的实施仍处于早期阶段。

全球影响力和交付:作为领先的 CSP 和 DBMS 提供商,Microsoft 的全球影响力和广泛的行业覆盖范围使其在本地和全球范围内都具有吸引力。它可以使用本地资源支持和连接世界各地的客户和合作伙伴。金融服务、医疗保健、制造、非营利组织和零售业的行业云平台利用公司的规模为客户增加更多的上下文价值。

丰富的开发人员支持:Microsoft Visual Studio 为其广泛的 DBMS 引擎组合提供支持。Microsoft Power Apps 提供了一个低代码平台,用于处理 Azure SQL 和 Microsoft 的非关系旗舰 DBMS CosmosDB 中的数据,其中包括用于 MongoDB、Apache Cassandra、PostgreSQL 和 Apache Gremlin 的开源兼容 API。

新兴的治理能力:虽然微软 Purview 很好地补充了其数据库以提供治理,但它仍然相对较新,并且对 Dataverse 的支持不完整。数据和分析专业人员应确定哪些组件是普遍可用的,哪些组件(如数据质量和数据策略)仍处于预览阶段。

定价挑战:根据 Gartner 客户的反馈,定价是一个非常常见的投诉。跨越不同服务产品的复杂定价模型仍然是一个有待简化和优化的领域。

支持和部署挑战:在 Peer Insight 评论中,Microsoft 在服务和支持方面落后于该魔力象限中的大多数供应商。评论提到配置和安全性的复杂性、无法选择维护时段以及 Azure 和本地 SQL Server 之间的迁移困难。

MongoDB

MongoDB 是该魔力象限中的领导者。它在 AWS、Azure 和谷歌云平台上提供基于文档的非关系型 MongoDB Atlas;本地 MongoDB 企业服务器;以及可用且可免费使用开源社区服务器的受支持源。它还提供 MongoDB Charts、Atlas Data Federation、Atlas Search、Atlas Application Services 和 Realm,一个用于远程和边缘使用的移动对象数据库。它的业务是全球性的,MongoDB 在所有行业领域和各种规模的企业中得到广泛使用。

MongoDB 没有回应为本文档提供补充信息的请求。因此,Gartner 的分析基于其他可靠来源。

强大的市场影响力:MongoDB 是过去十年中进入 DBMS 市场最成功的参与者之一。它在迁移到云方面非常有效。其收入在 2021 年接近 10 亿美元大关——连续第七年高于市场增长。

客户满意度:MongoDB 从 Gartner 客户那里收到了客户满意度方面的积极反馈。对于 Gartner Peer Insights,96% 的受访者表示他们会推荐 MongoDB——这是一个非常有力的结果,表明当用于合适的用例时,MongoDB 是一个很好的选择。

扩展产品愿景:MongoDB 最近宣布了提供更全面的分析支持和 SQL 功能的计划,并且在最近几年添加了许多功能来扩展文档 DBMS 模型,包括时间序列和全面改进的搜索功能,以提供多模型支持。

文档模型需要不同的设计:出于性能原因,MongoDB 不鼓励使用广泛的 JOIN,这对于关系用例至关重要。MongoDB 以类似 JSON 的格式存储数据,这需要一种数据建模方法,这对于习惯于使用关系数据库的设计人员和开发人员来说可能并不熟悉。

外部数据访问:Gartner 查询服务的一些用户和 Peer Insights 评论员指出 MongoDB 通过 CSV 和 JSON 文件对外部数据的支持很差。但是,MongoDB 可以通过插件连接到 Spark。Atlas Data Federation 于 2022 年 6 月宣布全面可用,Data Lake 功能宣布为预览版,两者都将在 AWS S3 中提供对 Parquet 文件的支持。

数据科学:MongoDB 不提供内置数据科学功能来支持模型、算法库或特征存储功能。这限制了它在增强交易用例中的使用。一些第三方提供使用 MongoDB 作为数据源的模型创建和执行功能。

Neo4j

Neo4j 是这个魔力象限中的利基玩家,这是它的首次亮相。AWS 和 GCP 上提供的 AuraDB 托管服务于 2019 年 9 月全面上市。该公司还提供本地和私有云的 Neo4j 图形数据库,以及用于集成 AI/ML 的 AuraDS“数据科学即服务”库. 它对 ACID 事务的支持使其适用于与图形相关的典型数据科学用例之外。Neo4j 的客户遍及全球多个垂直市场,包括金融服务;运输和仓储;以及专业、技术和科学服务。

Graph 市场领导者:作为 Graph DBMS 的先驱开发者和传播者,Neo4j 从其开源版本开始,拥有广泛的用户和忠实客户社区。它的 Cypher 和 openCypher 属性图形查询语言被十几个其他供应商用于他们自己的图形产品。Cypher 还是图形查询语言标准的基础,目前正在 ISO/IEC 联合技术委员会的支持下开发,并以开源子集的形式提供。

强大的数据科学支持:Neo4j 内部支持多种常用算法,类别包括寻路和搜索、中心性和重要性、社区检测、相似性、启发式链接预测和图形嵌入。它还为外部库提供了一个 Python 客户端,一个用于接入 MLLib 等工具的 Spark 连接器以及与 AutoML 平台(包括 AWS Sagemaker 和 Google Vertex AI)的集成。

强大的客户满意度:内部部署产品的同行洞察评论员对 Neo4j 在集成和部署以及服务和支持方面的评价很高。图形表示和开发速度被认为是有用的特性。80% 的评论者会推荐 Neo4j。

成熟的云功能:AuraDB 的专业层对于云而言相对较新,与其他供应商的云产品一样,这反映在其某些产品功能中。在用于分析用例的云数据库管理系统的关键功能中,我们注意到管理资源使用和自动性能调整不及大多数竞争对手。

不断增长的竞争格局:许多图形 DBMS 竞争对手已经进入市场。并非所有云平台提供商都在部署自己的图形数据库。例如,除了与 AWS 和 Azure 的关系之外,Neo4j 还与谷歌云直接合作。尽管如此,整体竞争还是日趋激烈。多模型 DBMS 通常会添加图数据库功能作为其首批添加的引擎之一,客户会发现它们适用于许多早期的图项目。

缺乏广泛的垂直重点:Neo4j 已经采用团队方法向多个垂直市场销售,这显示了它的增长,但需要一些时间来扩大针对多个市场的产品。客户将需要评估 Neo4j 在特定行业中的比较情况。

Oracle

Oracle是该魔力象限中的领导者。Oracle 自治数据库(包括自治事务处理和自治数据仓库服务)在 Oracle 云基础设施 (OCI) 和 Oracle Exadata Cloud@Customer (ExaCC) 私有云中可用。Oracle 还提供自治 JSON 数据库、Oracle Graph with Autonomous Database 、Oracle MySQL 数据库服务、Oracle NoSQL 数据库云服务以及旨在支持其快速开发工具 APEX 等的服务。

甲骨文活跃于世界各个领域,其数据库产品解决了广泛的垂直行业和用例。

增强型 DBMS 技术:Oracle DBMS 长期以来一直拥有市场上最丰富的技术集之一。在云端,它通过添加自主调优和扩展管理功能增强了自身能力,从而减少了全方位维护操作的开销。

混合云:几十年来,Oracle 在本地 DBMS 领域一直占据着强大的地位,如果没有大量的迁移成本,数据库部署就不容易迁移。甲骨文创建了一系列选项,包括与其云解决方案集成的本地解决方案。它还使用云作为灾难恢复解决方案,并提供强大的私有云实施。

定价模型:Oracle 自治数据库允许您获得基于资源的模型的价格和可预测性,以及基于消费的模型的自动可扩展性。此外,甲骨文还根据云支出金额对本地支持成本进行抵免。甲骨文的定价模型是一个真正的优势——这与许多 Gartner 客户描述甲骨文定价的方式不同。

对多云的有限支持:甲骨文已经采取了自己的方式在多云上使用。从历史上看,它没有在其他云上提供其主要产品,尽管它一直在寻求设计实施架构以消除跨云访问数据带来的任何不良影响,例如延迟。这种方法已在 Azure 中实施,解决方案也在不断发展以供 AWS 和谷歌使用,但专有的看法伤害了甲骨文,因为买家正在寻找多种云访问。

对成本的看法:正如 Gartner 客户所提到的那样,甲骨文以严格的许可条款和谈判技巧而著称,多年来已经失去了一些客户。这些做法造成的印象挥之不去,导致人们认为 Oracle 的云产品将比其他产品更昂贵。

增长挑战:虽然进入云的速度很慢,但甲骨文现在已经全力投入云中。但它在云世界中缺乏客户意识,正在实施大量新系统,这对它造成了伤害。尽管 Oracle 的产品和愿景接近领先,但其产品的评估频率远低于全云供应商和云服务提供商的产品。

Redis

Redis是这个魔力象限中的挑战者。它提供 Redis 企业云,这是基于流行的开源缓存数据库 Redis 的商业产品,可在 AWS、GCP、Azure、阿里云、IBM 和本地部署上使用。它是一个多模型数据平台,专门用于实时用例,但也能够进行交易和增强交易处理。

Redis 的业务主要在北美,但在 EMEA 和亚太地区也有很大的影响力。其客户群涵盖广泛的行业。它在 AI/ML 生态系统中的广泛采用尤其值得注意。

实时能力:Redis 以其实时数据处理能力而闻名。它在这一领域的表现满足了组织对时间敏感用例日益增长的需求,例如零售的实时在线活动、金融机构的实时欺诈检测和制造商的工业物联网 (IIoT)。

多云:Redis 可用于许多著名的 CSP,包括 AWS、GCP、Microsoft Azure、阿里云和 IBM,使客户能够在它们上部署和使用 Redis。它还提供容器技术以实现跨环境的组合和可移植性。如此广泛的部署选择为处于复杂环境中的组织带来了灵活性。

AI/ML 用例:Redis 灵活的数据结构和实时能力很好地满足了 AI 和 ML 的数据管理生命周期。它已被在线功能商店广泛采用,以补充生产化的 AI/ML 用例。

管理开销:在内存 DBMS 上实现实时性能需要深入了解资源管理和性能优化。Gartner 客户报告配置工具复杂且文档不足,这增加了用户的学习开销。

有限的 SQL 功能:Redis 的 SQL 兼容性仍然非常有限。没有非关系知识的用户想要使用 Redis 将不得不采用额外的工具,这会导致复杂的数据架构。最近,一些同时提供实时功能和 SQL 兼容性的新 DBMS 供应商正在获得市场关注,使该市场更具竞争力。

对额外数据存储的依赖:由于 Redis 的内存特性,一些用户仍然需要将其与现有数据存储集成,这会使系统架构复杂化,以实现全面的实时解决方案。Redis 通过数据持久化选项和 Redis on Flash (RoF) 等创新来应对这一挑战,并得到了客户的认可。

SAP

SAP 是该魔力象限中的领导者。其产品包括 SAP HANA Cloud、SAP Data Warehouse Cloud (DWC)、SAP Adaptive Server Enterprise、SAP IQ 和 SAP SQL Anywhere。

产品解决了操作和分析 DBMS 用例。SAP 在全球范围内的不同地点开展业务。拥有各行各业各种规模的企业客户。SAP HANA Cloud 是一种托管数据库服务,可在一个解决方案中同时支持事务和分析工作负载,包括多模型支持。对于分析用例,SAP 提供 SAP Data Warehouse Cloud 用于基于 SQL 的 SAP 和非 SAP 数据数据仓库开发,以及 SAP BW/4HANA,这是一个可以部署在本地和云端的打包数据仓库应用程序.

多云、跨云和混合云:SAP HANA Cloud 和 SAP Data Warehouse Cloud 可以部署在各种云提供商的云上:阿里巴巴、AWS、Azure 和谷歌。兼容的 SAP HANA 系统可以在本地、私有云或基础设施即服务中运行。

功能的完整性:SAP HANA Cloud 为同一数据库上的事务处理和分析处理提供了完整的功能。SAP Data Warehouse Cloud 提供了广泛的现代功能,例如嵌入式数据科学功能和联合访问。这包括“空间”的概念,它可以被认为是支持技术和业务元数据视图的物理或虚拟数据集市。

SAP 应用程序集成:全面集成到更广泛的 SAP 和非 SAP 生态系统中。对于现有的 SAP Business Warehouse 客户,该系统的数据可以通过 BW Bridge 功能作为 SAP Data Warehouse Cloud 中的一个空间提供。

营销和销售消息传递:许多 SAP 客户仍然告诉 Gartner,他们不了解 SAP 产品的广度和深度,例如多模型功能和嵌入式数据科学。他们还不知道它是否适合定制开发以及作为 SAP 应用程序的基础。销售和支持团队对全方位产品的理解可能会有所不同。

过多的选项:SAP 选项仍然经常被认为是高度多样化和令人困惑的,尤其是在将 SAP 数据与非 SAP 数据一起使用时。拥有重要 SAP 资产的评估人员应通过专门要求其客户团队提供简报来熟悉这些选项。SAP HANA Cloud 的动态混合扩展功能,尤其是 SAP Data Warehouse Cloud 是处理混合处理的好方法。

成本观念:仍然有一种观念认为基于 SAP HANA 的系统定价过高,这可能会导致潜在客户不考虑它们。其中大部分源自 7 到 10 年前的早期客户体验。评估人员应该熟悉 SAP HANA Cloud 定价和现在可用的数据分层选项。

Snowflake

Snowflake 是这个魔力象限中的领导者。Snowflake 数据云解决了分析、数据仓库和数据湖的需求。其业务分布在不同地域,客户规模各异。

Snowflake 在全球范围内都很活跃,主要在北美和欧洲。它活跃于多个行业,包括金融、医疗保健、零售、电信和制造。

它正在投资其 Snowpark 功能以提供 AI/ML 支持,最近添加了 Python 支持,并且它最近宣布打算也提供交易功能。今年早些时候,Snowflake 收购了低代码应用程序开发框架 Streamlit 和 Applica,以扩展对非结构化数据的分析。

易用性:Snowflake 客户重视产品的易用性,并在电话中表示他们将此视为持续开发的主要设计原则之一。易用性经常被引用为选择 Snowflake 的主要原因之一。

扩大思想份额和合作伙伴:Snowflake 迅速扩大了其软件和服务合作伙伴组合,特别是在数据集成、元数据工具和专业服务公司方面。这使得获得技能变得更加容易,并为构建混合了 Snowflake 和其他第三方产品的系统提供了许多选择。

多云支持:Snowflake 在 AWS、Azure 和谷歌云平台上运行。云中立性也被认为是选择 Snowflake 的一个关键原因。客户可能已经跨多个云提供商运营,但希望在他们内部采用一种标准方法。出于商业原因,客户可能还希望能够在云之间移动——而不是受制于单一供应商或有限的谈判能力。一些客户将有要求他们不依赖于单个云提供商的法规。

预测支出:一些 Snowflake 客户报告说他们发现很难预测成本,这是与其他一些云产品共享的问题。Gartner 建议将开发预测支出模型作为评估的一部分。这是 Snowflake 关注的领域,评估人员应确保他们熟悉用于财务治理的功能,以满足他们的需求。

功能可用性的清晰度:Gartner 客户报告说,他们并不总是清楚哪些 Snowflake 功能是普遍可用的,哪些是预览版的,哪些是路线图项目。Snowflake 会定期提供新功能,因此通过与您的客户团队合作,监控每月发布的博客和发布文档以了解哪些功能可用 - 哪些变体,例如作为编程语言支持——以及在哪些地区了解可用性。

定义使用范围:Snowflake 通常被提升为为客户、数据仓库、数据湖和数据科学进行所有分析处理,但有时将 Snowflake 和其他组件(无论是否存在)混合使用会更合适。为它的用途定义一个明确的范围,并评估组件的组合以检查最佳解决方案。

腾讯云

腾讯云是这个魔力象限中的利基玩家。它提供了TDSQL,一个在腾讯云和私有云上都可用的操作型DBMS。其分析型 DBMS 产品是腾讯大数据套件 (TBDS),这是一个专注于数据仓库和数据湖用例的一站式云解决方案。其 DBMS 产品系列包括非关系产品,如用于 KV 存储的 KeeWiDB、用于时间序列的 CTSDB 和用于图形的 KonisGraph。

腾讯云产品组合涵盖云平台、DBMS、AI 和分析。它的 DBMS 用例涵盖了广泛的行业和各种规模的公司。腾讯云的DBMS业务主要来自中国,但在亚太地区、日本和欧洲也有足迹。

广泛行业渗透:TDSQL通过对运营DBMS能力的持续投入,正在快速抓住中国金融行业数字化转型的需求。借此势头,腾讯云正从一家只适合游戏和数字零售探索性用例的DBMS厂商,逐步提升为传统行业值得信赖的DBMS厂商。

优质的客户服务:根据Gartner Peer Insights的客户反馈和咨询,腾讯在DBMS迁移和上线后运营方面的优质服务得到了用户的认可。这让腾讯在核心业务工作负载的 DBMS 供应商选择竞争中脱颖而出。

活跃的开源贡献者:腾讯已成为许多数据和分析开源社区的主要贡献者,例如 Iceberg、Ozone、Alluxio 和 InLong。通过这样做,腾讯提高了其在全球开发者社区中的知名度,并使自己始终处于数据和分析创新的前沿。

不太成熟的分析产品:与其在运营 DBMS 中的产品组合相比,腾讯的分析 DBMS 产品 TBDS 仍然是专有产品和具有增强功能的开源技术的混合体,这可能会造成混淆。

有限的地理知名度:腾讯云在中国、亚洲、太平洋地区、日本和欧洲以外几乎没有 DBMS 市场认可度。该公司声称在未来三到五年内将更加注重全球市场的扩张,尤其是欧洲和北美市场,但其目前的地理足迹有限。

公有云业务采用缓慢:由于公有云的普遍数据安全问题,中国腾讯公有云上的 DBMS 采用仍仅限于特定行业。激励传统行业的超大规模组织将其 DBMS 大规模迁移到公有云仍然是腾讯的一项长期任务。

天睿数据

Teradata是该魔力象限中的领导者。Teradata 专注于分析、数据仓库和数据湖需求。它的业务遍布全球,其客户往往规模各异,但尤其是非常庞大和复杂的组织。Teradata 的客户经营范围广泛,包括零售、制造、电信、医疗保健和金融服务。Teradata 还通过其 Teradata QueryGrid 功能提供分布式功能。还提供垂直行业产品,例如 Teradata 行业数据模型 (iDM),包括金融、零售、电信、制造和医疗保健的数据模型。

具有稳健运营的多云和混合云:Teradata 在 Azure、AWS 和 GCP 上运行,也可以部署在本地和私有云中,提供多种部署选项和云独立性。在这些部署中使用通用代码库以实现兼容性,从而提供高度的稳健性、工作负载管理和可扩展性。

分布式访问:对分布式访问、多云、本地和混合解决方案的支持使 Teradata 成为中央数据仓库和一组互补分析平台的支持中心的不错选择。Teradata 进一步投资于分布式访问和联合功能,从而使其在异构分析系统上的数据结构功能得到很好的定位。

范围广泛的分析工具:Teradata 支持范围非常广泛的数据科学工具,这些工具既可以集成在 DBMS 本身中,也可以通过与范围广泛的外部工具接口来实现。通常,这些都是为完全并行处理而启用的——其他供应商并不总是这样。

成本认知:Teradata 被许多人视为高价产品,这种认知主要来自历史上的本地成本。建议评估人员检查实际成本,作为概念验证练习的一部分。当前的云成本尤其如此,它提供了更大程度的透明度。

技能的可用性:Teradata 仍然占据数据仓库市场的重要部分,但已经输给了其他公司——尤其是云服务提供商。这可能意味着在某些地理区域更难找到经验丰富的 Teradata 员工。

传统观念:由于其长寿,Teradata 通常被视为传统技术。评估人员应确保他们根据现代分析工作实践来考虑 Teradata 的优点。其中包括云中立性、高效的分布式访问、稳健性和可扩展性、编程语言和数据科学支持。

TigerGraph

TigerGraph 是这个魔力象限中的 Niche Player,并且是今年的新进入者。它在 AWS、Microsoft Azure 和谷歌云平台 (GCP) 上提供 TigerGraph Cloud。TigerGraph Cloud 是一种原生图形 DBMS 解决方案,涵盖了运营和分析工作负载。

TigerGraph 具有广泛的地域市场影响力。除了北美和欧洲,它在亚太地区也有足迹,包括中国、印度和东盟。TigerGraph 为零售、金融和制造业中支持图形的用例提供工业图形应用程序。

高性能:TigerGraph 以其基于分布式架构和高级大规模并行处理 (MPP) 原生图形引擎的高性能而闻名。它在快速数据处理和强大可扩展性方面的创新使其适用于数据密集型图用例。

图 AI/ML 的持续增强:TigerGraph 非常适合图机器学习用例。它在机器学习工作台和开源图算法库上的不断增强使其不仅成为图 DBMS 的良好候选者,而且成为综合图 AI 平台的理想选择。

雄心勃勃的产品愿景:凭借最近几轮投资的强大资金支持,TigerGraph 规划了一个大胆的产品路线图,涵盖可扩展性、实时分析和云生态系统集成。

有限的垂直覆盖:TigerGraph 主要关注特定的垂直用例,如金融、零售、医疗保健和供应链。目前,对图技术有潜在需求的更广泛的行业和组织仍不在其关注范围之内。

成本和财务治理:Gartner 客户在扩大 TigerGraph 的使用时报告了成本控制方面的挑战。与此同时,财务治理工具和最佳实践仍然不足以让用户在具有不可预测的工作负载的用例中完全控制他们的成本。

GSQL 的陡峭学习曲线:根据 Gartner 调查和 Peer Insights 的反馈,客户仍需要投入大量金钱和时间来提升其数据和分析用户的技能以处理 GSQL。GSQL 是一种类 SQL 的查询语言,用于在 TigerGraph 上操作图数据。这种投资需求阻碍了 TigerGraph 的更广泛采用。

添加和删除的供应商

随着市场的变化,我们审查并调整魔力象限的纳入标准。由于这些调整,任何魔力象限中的供应商组合都可能随时间发生变化。某个供应商在一年而不是下一年出现在魔力象限中并不一定表明我们已经改变了对该供应商的看法。这可能反映了市场的变化,因此评估标准也发生了变化,或者反映了供应商关注点的变化。

添加

今年添加了以下供应商,因为它们符合该魔力象限的纳入标准,包括市场动量指数:

MongoDB

Neo4J

Tencent Cloud

TigerGraph

落选

虽然以下供应商符合此魔力象限的其他入选标准,但在 Gartner 为该魔力象限定义的市场动量指数中,以下供应商并未跻身前 20 名。用于计算市场动量的数据输入包括以下措施:

Gartner 客户搜索查询量及趋势数据

美国、欧洲和中国的一系列招聘网站上的职位列表数量

在截至 2022 年 3 月的一年中,在 Gartner 的 Peer Insights 论坛的评论中被提及为其他云 DBMS 供应商的竞争对手的频率

由于市场动量指数而未被列入名单不应被视为对这些供应商产生负面影响。

Exasol

华为

数据库

单店

纳入和排除标准

Gartner 魔力象限识别和分析市场中最相关的供应商。Gartner 规定了 20 家供应商的上限,以帮助识别最相关的供应商。以下包含标准代表了 Gartner 分析师认为供应商包含在该魔力象限中所必需的特定属性。

纳入标准

要获得进入此魔力象限的资格,供应商必须:

提供符合 Gartner 云 DBMS 定义的通用软件产品。

支持以下一种以上的云 DBMS 用例:

OLTP事务

轻量级交易

增强交易

流事件处理

传统数据仓库

逻辑数据仓库

数据湖

流分析

在 Gartner 为该魔力象限定义的市场动力指数中排名前 20 位的组织。用于计算市场动量的数据输入包括以下措施:

Gartner 客户搜索查询量及趋势数据

美国、欧洲和中国的一系列招聘网站上的职位列表数量

在截至2022年 3 月的一年中,在 Gartner 的 Peer Insights 论坛的评论中被提及为其他云 DBMS 供应商的竞争对手的频率

由于市场动量指数而未被列入名单不应被视为对这些供应商产生负面影响。

在以下至少三个地区拥有市场份额(区域市场份额定义为在特定地区存在专门的销售办事处或分销合作伙伴关系)并且至少占云收入的 5%:

北美(加拿大、墨西哥和美国)

中南美洲

欧洲(包括西欧和东欧)

中东和非洲(包括北非)

亚太

日本

从 2022 年 7 月 1 日美国东部夏令时间午夜开始,云 DBMS 服务全面可用。这包括在指定日期之前添加到服务中的任何新功能。我们没有考虑测试版、“抢先体验”、“技术预览”或其他未普遍提供的功能或服务。此外:

任何收购的产品或服务必须在 2022 年 7 月 1 日由收购供应商收购和提供。此日期之后的收购被视为在其收购前的身份下(如果适用),并单独表示,直到下一年的魔力象限发布。

排除标准

仅营销以下列表中产品的供应商被明确排除在该魔力象限和关键能力研究之外。

他们包括:

流式服务,其用例以即时事件处理为主,很少(如果有的话)用于相关数据的后续管理

前关系 DBMS 产品

面向对象的 DBMS 产品

数据网格产品

BI 和分析解决方案,提供专门限于供应商自己的 BI 和分析工具的云 DBMS

分析查询加速器(对象存储或文件系统的 SQL 接口)

不提供自己的数据持久性的数据虚拟化、数据结构和数据联合供应商

荣誉奖

下面提到的供应商要么出现在 2021 年版的魔力象限中,要么在市场上占有一席之地,这将使除了今年魔力象限中涵盖的供应商之外的组织对他们感兴趣。

虽然以下供应商符合此魔力象限的其他入选标准,但在 Gartner 为该魔力象限定义的市场动量指数中,以下供应商并未跻身前 20 名。用于计算市场动量的数据输入包括以下措施:

Gartner 客户搜索查询量及趋势数据

美国、欧洲和中国的一系列招聘网站上的职位列表数量

在截至2022年3 月的一年中,在 Gartner 的 Peer Insights 论坛的评论中被提及为其他云 DBMS 供应商的竞争对手的频率

由于市场动量指数而未被列入名单不应被视为对这些供应商产生负面影响。

以下列表按字母顺序排列,不包括此魔力象限中未出现的所有知名供应商。

Aerospike

Aerospike 总部位于加利福尼亚州山景城,提供由 Starburst 提供支持的 Aerospike 实时数据平台、Aerospike 数据库和Aerospike SQL 。它专注于极端高性能的实时工作。Aerospike 将引起那些寻求以亚毫秒级延迟运行可扩展到每秒数百万次事务的工作负载的公司的兴趣。Aerospike 提供强一致性、多站点集群和跨数据中心复制 (XDR)。

这些功能是使用 Aerospike 实时引擎提供的。除了扩展到非常高的级别外,Aerospike 还允许大型事务性工作负载在更小、更简单的集群上运行,从而提供操作简单性。

DataStax

DataStax 的 Astra DB 可在 AWS、GCP 和 Azure 上使用,是该供应商基于 Apache Cassandra 构建的多云、多区域、无服务器、按需付费的托管服务。通过内置的 gRPC、GraphQL、REST 和文档 API,Astra DB 提供了多模型功能。DataStax 的云产品还包括 Astra Streaming,这是一种基于 Apache Pulsar 的实时消息和事件流服务。Astra DB 中的变更数据捕获 (CDC) 功能由 Astra Streaming 提供支持,使 Astra DB 能够在企业数据生态系统中流式传输实时操作数据。该公司还为希望自行管理数据库的企业提供 DataStax Enterprise (DSE),这是一种基于 Apache Cassandra 的多模型 DBMS。

EDB

EDB (EnterpriseDB) 的PostgreSQL 托管云数据库服务 EDB BigAnimal 是一个基于开源 PostgreSQL 的关系型、多模型、多云平台,具有增强的加密和安全性,以及 Oracle 兼容性、极高可用性和多主复制等可选功能。BigAnimal 在 AWS 和 Azure 上运行。它使用基于 Kubernetes 的控制平面来自动化整个数据库生命周期。EDB 是 PostgreSQL 的主要贡献者,多年来贡献了大约 30% 的代码。EDB 由贝恩资本和 Great Hill Partners 拥有。贝恩资本在 2022 年对 EDB 进行了大部分投资。2020 年,EDB 收购了 PostgreSQL 服务和工具公司 2ndQuadrant。

Exasol

Exasol 总部位于德国纽伦堡,提供内存分析数据库 Exasol 数据库。Exasol 是一家专注于分析数据库解决方案(如数据仓库和数据湖)的专业供应商。从历史上看,它的大部分业务都在欧洲,但现在它在北美和中东都有业务。Exasol 从本地产品开始,在数据仓库方面拥有长期经验。它提供 Exasol SaaS,并提供完全供应商管理的私有云和公共云产品。其产品提供了该市场客户期望的主要功能,例如内存中的列式处理、数据湖集成以及使用集成机器学习的能力。

华为云

华为云是中国领先的云服务提供商。它提供了多种 DBMS 产品。这些包括用于 OLTP 用例的 GaussDB、GaussDB(用于 MySQL)、用于分析用例的 GaussDB(DWS)、用于非关系用例的 GaussDB(用于 Mongo)、GaussDB(用于 Influx)、GaussDB(用于 Cassandra)和 GaussDB(用于 Redis ) . 此外,它还提供了用于数据库迁移的 UGO 和 DRS,用于数据湖的 FusionInsight MRS,用于图形的 GES,以及用于治理的 DataArts Studio。所有这些都可以在华为云和华为云堆栈上进行本地部署。华为的业务主要在中国,但也在扩大其在亚太及日本、欧洲、南美和非洲的足迹。其两大旗舰产品GaussDB和GaussDB(DWS),主要部署为老化竞争对手的更新换代为中国本地组织提供解决方案,并在去年稳步增长。与此同时,其在公有云上的DBaaS部署也在中国快速增长,尤其是在制造、零售和游戏行业。然而,地缘政治问题仍然是华为在北美和欧洲有效开拓业务的主要挑战。

InfluxDB

InfluxDB是总部位于加州旧金山的InfluxData公司的主要产品,是一个专门的时间序列数据库。InfluxDB 旨在通过专门针对时间序列问题,以更少的代码更快地构建用于分析、物联网和云原生服务的实时应用程序。它是一个弹性的无服务器实时监控平台、仪表板引擎、分析服务以及事件和指标处理器。数据库引擎每秒能够摄取数百万个事件。InfluxDB 在 Azure、AWS 和 GCP 公共云中运行,也可以在客户自己的基础设施(包括开发人员的笔记本电脑)上本地运行。InfluxDB 开发人员可以使用各种流行的编程语言,包括 Java、JavaScript、Python 和 Go。

MariaDB

MariaDB 总部位于红木城和芬兰赫尔辛基,在 28 个国家/地区拥有员工。MariaDB 与客户合作,使用其与 MySQL 兼容的流行开源关系数据库解决其数据存储和访问挑战。MariaDB 在 60 多个国家/地区拥有 600 多个客户。MariaDB 可以下载试用,并在大量财富 500 强公司中使用,用于所有行业和公共部门的多种类型的用例。MariaDB 提供 SkySQL,这是一种数据库即服务,允许客户在云中部署和管理他们的 MariaDB 企业服务器、Xpand 分布式 SQL 或 ColumnStore 分析数据库。SkySQL 结合了自动化和人类专业知识来支持和管理关键任务部署。它解决了交易和分析用例。

Micro Focus

Micro Focus 软件组合中的核心分析平台 Vertica 分析平台是一个大规模并行处理 (MPP) 列存储分析数据库,可以在阿里巴巴、AWS、Azure 或 GCP 公共云中运行;作为 Kubernetes 容器;在虚拟机上;以及利用其计算和存储架构分离的本地或混合环境。它与许多现代提取、转换和加载 (ETL) 和 BI 工具兼容。Vertica 的统一分析方法结合了数据仓库和数据湖中的数据,用于 SQL、ML 和 AI。该公司目前是 OpenText 试图收购的对象。

SingleStore

SingleStore 提供 SingleStoreDB Cloud,这是一种完全托管的按需云数据库服务,与 MySQL 有线协议兼容。如今,它在 AWS、GCP 和 Microsoft Azure 云上作为托管服务提供,并在私有云、IBM Cloud Pak for Data 和 Red Hat OpenShift 上自我管理。SingleStore 的业务主要在北美和欧洲。它在世界其他地区的存在有限。它拥有数百家客户,包括 30 个垂直领域的财富 500 强客户,其中前三大垂直领域是金融服务、媒体和电信以及 SaaS 技术公司。SingleStore 提供其通用存储技术,该技术将内存中行存储、磁盘列存储和云对象存储的属性结合在一个表存储类型中,

Yellowbrick Data

Yellowbrick Data 为混合环境提供了一个数据仓库解决方案,该解决方案具有新颖的云基础设施开发功能,可为经典数据仓库分析需求提供极致的性能和易用性。此外,该供应商通过所谓的“分布式数据云”——跨私有数据中心、多个公共云和内部部署的互连资源,为采用数据结构做好了准备。它的系统与 PostgreSQL 兼容,因此可以与常见的 BI、分析和 ETL 工具很好地集成。此外,它还满足物联网和网络边缘部署等大容量、高速需求。它提供现代需求,例如与数据湖的集成。

评价标准

执行力

产品或服务:在特定市场中竞争和/或服务于特定市场的核心商品和服务。这包括当前的产品和服务能力、质量、功能集、技能等。

我们着眼于解决运营和分析用例的产品和服务。我们专注于影响性能、可扩展性、可用性、安全性和集成的特性。

整体生存能力:包括对组织的整体财务健康状况以及业务部门的财务和实际成功的评估。我们评估组织继续提供和投资产品的可能性,以及产品在当前产品组合中的地位。我们使用 Gartner 公布的收入估计,以及我们对市场份额和收入趋势的评估。还包括组织结构、人员和路线图的变化。

销售执行/定价:组织在所有售前活动中的能力以及支持这些活动的结构。这包括交易管理、定价和谈判、售前支持和销售渠道的整体有效性。我们还评估供应商定价模型的多样性和适用性。

市场反应能力/记录:随着机会的发展、竞争对手的行动、客户需求的发展和市场动态的变化,能够做出反应、改变方向、保持灵活性并取得竞争成功。该标准还考虑了供应商响应不断变化的市场需求的历史。将考虑及时创建和部署云产品,以及以“云发布节奏”进行有竞争力的功能开发和交付。

营销执行:旨在传递组织信息以影响市场、提升品牌、提高产品知名度并在客户心目中建立积极认同的计划的清晰度、质量、创造性和有效性。这种思想分享可以通过宣传、促销活动、思想领导力、社交媒体、推荐和销售活动的组合来推动。我们将比较潜在客户听到的营销信息与呈现给分析师的营销信息的一致性、渠道、数量和差异性。

客户体验:使客户能够通过评估的产品获得预期结果的产品和服务和/或程序。具体而言,这包括优质的供应商/买家互动、技术支持或客户支持。这可能还包括辅助工具、客户支持计划、用户组的可用性、服务级别协议等。

运营:组织实现目标和承诺的能力。因素包括组织结构的质量、技能、经验、程序、系统和其他使组织能够有效和高效运作的工具。

表1 :执行评估标准的能力

产品或服务 | 高的 |

整体生存能力 | 中等的 |

销售执行/定价 | 中等的 |

市场反应/记录 | 中等的 |

营销执行 | 中等的 |

客户体验 | 中等的 |

操作 | 中等的 |

资料来源:Gartner(2022 年 9 月)

愿景的完整性

市场理解:关注理解客户需求并将这种理解转化为产品和服务的能力。对市场有清晰愿景的供应商会倾听和理解客户的需求,并可以用他们的愿景塑造或增强市场。

我们希望了解客户对价格透明度、许可证可移植性、迁移评估、执行和成本、安全漏洞以及云间和混合操作等问题的担忧。

营销策略:寻找清晰、差异化的信息,始终如一地在内部传达,并通过社交媒体、广告、客户计划和定位声明外部化。我们评估阐明云 DBMS 价值的消息的清晰度和一致性,尤其是与类似的本地产品(如果存在)和其他云 DBMS 产品相比。

销售策略:寻找使用适当网络的合理销售策略,包括直接和间接销售、营销、服务和沟通。它还考虑了扩展供应商市场范围、专业知识、技术、服务和客户群的范围和深度的任何合作伙伴。我们评估 CSP、ISV 和系统集成商之间的关系、应用程序商店和联合营销的使用,以及对入职便利性的关注程度。

提供(产品)策略:一种产品开发和交付方法,强调市场差异化、功能、方法和特性,因为它们映射到当前和未来的需求。我们评估产品战略是否建立在现有产品优势的基础上,并朝着满足新兴市场需求的方向发展。这包括对计算和存储分离、CSP托管实例定义和可用性等问题的响应,以及对对象存储安全需求的响应。

商业模式:考虑组织的商业主张的设计、逻辑和执行,以取得持续的成功。我们考虑供应商与 CSP 的关系、财务模型变化、云机会驱动的地理和垂直调整,以及与云现实相关的工程和支持设计。

垂直/行业战略:引导资源(销售、产品、开发)、技能和产品以满足各个细分市场(包括垂直市场)的特定需求的战略。我们着眼于垂直和行业重点的广度和深度。有关特定垂直行业或行业特定成功的信息很有用。

创新:考虑直接、相关、互补和协同的资源、专业知识或资本布局,用于投资、整合、防御或先发制人的目的。我们通过其在市场上真正的新功能或组合的程度来判断供应商的创新性,而不是通过它与其他供应商现有产品的功能相匹配。

地理战略:考虑供应商的战略,以根据地理和市场情况,直接或通过合作伙伴、渠道和子公司,引导资源、技能和产品满足其“本土”或本地地理区域以外地区的特定需求。我们考察了诸如本地语言支持、实地资源和对多个地区的营销重点等因素。

表2 :视力评估标准的完整性

市场了解 | 高的 |

市场策略 | 高的 |

销售策略 | 高的 |

提供(产品)策略 | 高的 |

商业模式 | 中等的 |

垂直/行业战略 | 低的 |

创新 | 高的 |

地理战略 | 中等的 |

资料来源:Gartner(2022 年 9 月)

象限说明

领导者

领导者通常基于对广泛数据类型和/或部署模型多样性(例如多云、跨云和混合)的支持,展示对广泛 DBMS 用例的支持。这些供应商表现出始终如一的高客户满意度和强大的客户支持。许多公司拥有为云创建或迁移为云原生的成熟产品。因此,领导者通常代表客户在性能、可扩展性、可靠性和支持方面的风险最低。随着市场需求的变化,领导者在支持市场当前需求和新兴趋势方面表现出强烈的远见。其中包括对多云、跨云和混合模型的要求,以及本地云无服务器 DBMS 和具有不同定价模型的财务治理。最后,营销信息。

挑战者

挑战者是拥有强大、成熟产品的供应商,但在某种程度上缺乏对云 DBMS 市场的远见。一些供应商可能很难同时提高愿景和执行力。但是,有些人一年的执行力得分高,另一年的愿景完整性得分高,这是正常的。挑战者通常表现出强大的企业生存能力和财务稳定性,并表现出强大的客户支持。但是,它们缺乏一些功能来支持云 DBMS 市场的最新趋势,例如支持广泛的用例集和迁移到多云/跨云实施的路线图。尽管他们在市场的一些创新概念方面可能有所欠缺,但挑战者在许多执行能力标准方面具有优势。

远见者

有远见的人对云 DBMS 市场有深刻的市场理解和强大的路线图。他们对功能有创新的想法,并展示了新部署模型的高级用法。通常,他们的客户较少,规模也小于领导者。尽管他们可能缺乏领导者的市场动力,但他们有市场增长的潜力,在许多情况下,由于他们的愿景元素是市场领先的。有远见的人通常是年轻的小型供应商,但也可以拥有将市场及其领导者推向新方向的创新想法。

利基玩家

利基玩家通常提供市场吸引力有限的高度专业化的产品。Niche Player 通常不会支持多个云 DBMS 用例,但会特别好地支持一个、两个或更多用例。利基玩家可能缺乏以下一项或全部:(1) 强大或庞大的客户群,(2) 领导者功能的广度,(3) 对广泛行业或地区的渗透,或 (4) 成熟、成熟低风险的产品。

但是,如果组织需要特定领域参与者提供的一组特定功能,那么它可能是一个不错的选择。

语境

此魔力象限评估为部分或所有操作和分析用例提供完全托管的云 DBMS 服务(dbPaaS产品)的供应商。参与定义、购买、构建或管理涉及数据管理的云环境的任何人都应该对它感兴趣——尤其是数据和分析领导者(包括 CIO、CTO 和 CDAO)、基础架构经理、数据库和应用程序架构师、数据库管理员和 IT 采购经理.

该魔力象限根据供应商在2021 年和 2022 年初的执行情况以及未来的发展计划来评估供应商的能力。由于供应商和市场在不断发展,评估的有效期可能有限。

读者不应孤立地使用此魔力象限作为选择供应商和产品的工具。他们应该将其视为确定最合适的供应商和产品所需的众多参考点之一。

在选择平台时,他们应该结合两个相关文件使用这个魔力象限

用于操作用例的云 DBMS 的关键功能

用于分析用例的云 DBMS 的关键功能

我们还推荐使用 Gartner 的客户查询服务。

此魔力象限评估作为云服务运行的数据库。2020 年是 Gartner 首次将对提供分析数据库系统(以前称为分析数据管理系统 [DMSA])的供应商的评估与对运营 DBMS 的评估相结合。这与数据库市场正在融合的观察结果一致,供应商为两种类型的 DBMS 提供解决方案——有时使用相同的产品,有时使用不同的产品。

2022 年,魔力象限继续进行这种综合评估,因为很明显,这种趋势已经牢固确立,而且不太可能自行逆转。在上面的供应商优势和注意事项部分,我们明确了供应商是处理操作用例还是分析用例,或者两者兼而有之。尽管供应商同时处理这两种用例是有利的,但这并不是必需的。如果一个供应商特别好地服务于它所选择的单一市场,它仍然可以成为领导者。

重要的是要记住,供应商在魔力象限中的得分是相对的,而不是绝对的。必须在此上下文中考虑供应商从一个迭代到另一个迭代的移动。这个市场继续显示云收入增长,云收入占 DBMS 总收入的百分比增长,相应地,对本地产品的兴趣也在下降。

市场概况

整个市场的能力普遍提升。在过去的两到三年里,重点一直在转移到云上,通常具有基本功能,而去年大多数产品都明显成熟。

DBMS 市场,尤其是云 DBMS 市场继续健康增长。

根据Gartner 的DBMS市场数据:1

整个数据库管理系统 (DBMS) 市场在 2021 年强劲增长 22.3%,达到 803 亿美元。

该市场 2021 年的增长是其 2020 年 17.1% 增长的扩大,超过了整体软件市场 16% 的增长率。

到 2023 年,整个 DBMS 市场有望成为 1000 亿美元的市场。这主要是由云数据库平台即服务 (dbPaaS) 推动的,其份额已达到 2021 年整个市场的近 50%。

到 2021 年,DBMS 市场整体增长的 84% 以上来自 dbPaaS。

数据库软件现在占整个软件市场的 12.9%。2个

读者将看到所描述供应商的变化,因为该团队选择专注于证明他们正在获得高度全球关注的供应商,而不是依赖于收入门槛。这在入选标准逐年变化中显而易见。这意味着一些知名且财务上成功的供应商可能不会出现,因为根据我们的市场动力指数衡量,他们没有引起足够的最终用户讨论,例如,因为他们的产品和定位已经广为人知。它们的不包含不应被视为对这些产品的负面反映。

在前几年,对于分析数据库,访问远程数据库、调用机器学习、结合低代码功能、提供高效的工作负载管理和操作多模型的能力被视为先进的——但现在它们已成为许多产品的标准部分。对于操作系统,跨多个处理器和地理区域进行分布式事务处理并利用超大规模架构的能力现在已成为常态。对于这两种类型的系统,弹性可扩展性、SQL 支持(包括非关系数据库)以及混合操作和分析工作的能力正变得像往常一样。因此,所有企业现在都可以更轻松地访问范围广泛的数据库功能。

尽管现在对于构成现代云 DBMS 的高级功能已达成基本共识,但并非所有产品都提供所有功能。因此,变化的步伐仍在继续,并且每个产品都在不断改进,因为每个产品都试图填补与竞争对手的差距。此外,供应商的产品并没有平等地实现所有功能,并且具有不同的深度和功能范围。

Gartner 客户应避免因为被特定功能所吸引而选择产品。如果该功能有价值,那么市场上的其他参与者很可能会复制它,或者提供他们自己的功能等效功能。尽管某些功能在一段时间内是独一无二的,但大多数功能都是可以复制的,并且很快就会在整个云 DBMS 市场上得到推广。

在云中,重要的主要指标是价格性能,并且实施可能有很大差异。一个关键的考虑因素是财务治理——预测、监控和控制成本的能力。这是所有基于云的系统的一个普遍问题,在这些系统中,客户根据消费而不是通过前期投资来付费。

从云中立的角度来看,启用多云操作也很重要,可以选择要运行的云。监管机构也开始要求公司能够使用多个云来运营,以避免他们选择的云变得不可用的运营风险。因此,多云和跨云工作将变得越来越重要。

同样,在本地运行的能力可以增加价值。尽管在评估云 DBMS 时这可能看起来很奇怪,但本地存在可能是对云 DBMS 核心功能的有用补充。这可能包括本地版本的 DBMS、迁移和转换工具,或与其他本地 DBMS 的代码兼容性。使用开源接口,如 MySQL 和 PostgreSQL,它们越来越多地被用作许多不同数据库系统的公共界面,也是一个考虑因素。

关于采用开源 DBMS 接口的话题,Gartner 认为这种情况会持续增加。现在有几个数据库采用带有各种后端的 MySQL 或 PostgreSQL API。这些可能是实际开源系统本身的关系数据库服务。它们可能是代码兼容的商业产品,或者它们可能构成来自主要云服务提供商或第三方供应商之一的超大规模引擎的前端。采用这些界面可以为应用程序的运行位置提供大量选择,还可以为希望避免锁定的客户提供各种有用的退出策略。

数据生态系统的趋势仍在继续。在数据生态系统中,提供商不仅在针对特定服务(例如数据仓库、数据湖或 ML)的单点解决方案上竞争,而且在集成多种服务的方式上竞争。数据生态系统通常包含来自单个供应商的组件,但可以通过连接多个供应商的产品来构建。这种互操作性可能被视为小型供应商的一种策略。我们预计从 2023 年起,这一功能将更加突出。

尽管高级分析和交易功能的整合将继续进行,但下一个主要的颠覆领域可能是云 DBMS 系统参与复杂的数据结构。这将需要更大程度的数据管理自动化、元数据处理和接口以及 AI 和机器学习的结合进入数据管理业务本身。尽管目前的产品中有一些非常早期的迹象表明这一点,但下一波浪潮尚未开始,但可能会从 2023 年开始进入另一个中断阶段。

证据

2021年6月至2022年6月记录的G artner客户查询服务数据。

1市场份额分析:2021 年全球数据管理软件(不包括 DBMS)

2市场份额分析:数据库管理系统,全球,2021 年

评估标准定义

执行力

产品/服务:供应商为特定市场提供的核心商品和服务。这包括当前的产品/服务能力、质量、功能集、技能等,无论是本地提供还是通过市场定义中定义并在子标准中详细说明的 OEM 协议/合作伙伴关系提供。

整体生存能力:生存能力包括对整个组织的财务健康状况、业务部门的财务和实际成功以及单个业务部门将继续投资于产品、将继续提供产品并将提升产品状态的可能性的评估。组织产品组合中的艺术。

销售执行/定价:供应商在所有售前活动中的能力以及支持这些活动的结构。这包括交易管理、定价和谈判、售前支持以及销售渠道的整体有效性。

市场反应能力/记录:随着机会的发展、竞争对手的行动、客户需求的发展和市场动态的变化,能够做出反应、改变方向、保持灵活性并取得竞争成功。该标准还考虑了供应商的响应历史。

营销执行:旨在传递组织信息以影响市场、推广品牌和业务、提高产品知名度并在市场中建立对产品/品牌和组织的积极认同的计划的清晰度、质量、创造性和有效性买家的心理。这种“思想共享”可以通过宣传、促销活动、思想领导力、口碑和销售活动的组合来推动。

客户体验:使客户能够在评估的产品上取得成功的关系、产品和服务/计划。具体来说,这包括客户获得技术支持或帐户支持的方式。这还可以包括辅助工具、客户支持程序(及其质量)、用户组的可用性、服务级别协议等。

运营:组织实现其目标和承诺的能力。因素包括组织结构的质量,包括技能、经验、程序、系统和其他使组织能够持续有效运作的工具。

愿景的完整性

市场理解:供应商了解买家的需求并将其转化为产品和服务的能力。具有最高远见的供应商会倾听和理解买家的需求,并可以通过他们的远见来塑造或增强这些需求。

营销策略:一套清晰、差异化的信息在整个组织内始终如一地传达,并通过网站、广告、客户计划和定位声明外化。

销售策略:使用适当的直接和间接销售、营销、服务和通信分支机构网络销售产品的策略,这些分支机构扩大了市场范围、技能、专业知识、技术、服务和客户群的范围和深度。

提供(产品)策略:供应商的产品开发和交付方法,强调差异化、功能、方法和特性集,因为它们映射到当前和未来的需求。

商业模式:供应商基本商业主张的健全性和逻辑性。

垂直/行业战略:供应商引导资源、技能和产品以满足各个细分市场(包括垂直市场)的特定需求的战略。

创新:直接的、相关的、互补的和协同的资源、专业知识或资本布局,用于投资、整合、防御或先发制人的目的。

地理战略:供应商的战略是直接或通过合作伙伴、渠道和子公司,直接或通过适合该地理和市场的合作伙伴、渠道和子公司,来引导资源、技能和产品以满足“家”或本土地理之外的特定需求。

文章来源:https://www.gartner.com/doc/reprints?id=1-2BZVN41U&ct=221213&st=sb