01

摘要

02

介绍

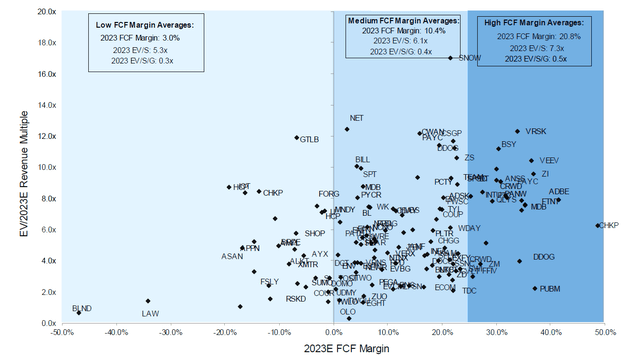

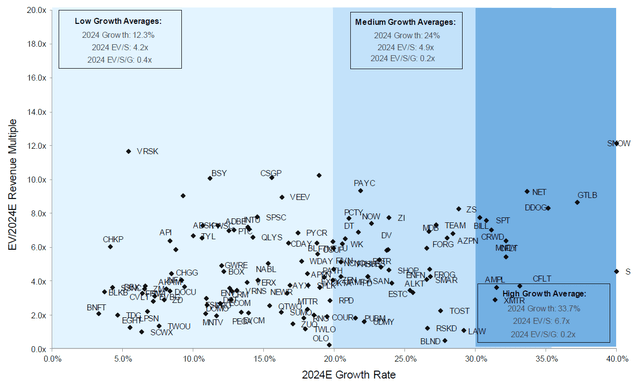

Software Peer Comp (FactSet)

Software Peer Comp (FactSet)

Software Peer Comp (FactSet)

Software Peer Comp (FactSet)03

近期的熊市情况

对于像Snowflake这样的基于消费的软件服务提供商来说,这种灵活的扩大/缩小规模的好处是,在经济衰退的第一时间,其增长和利润率将首先看到急剧的不利影响,即使他们看到更多的客户数量。 回顾一下,对于基于消费的软件供应商来说,客户的增长并不等同于即时的收入增长,客户今天可以注册一个 "x "数量的存储或计算能力,以确保长期的单位价格折扣,但当他们勇敢地度过迫在眉睫的宏观风暴时,就会减少使用或根本不使用它,使基于消费的软件供应商面临巨大的近期收入风险。

这也意味着[净收入保持率],即基于消费的软件供应商的关键业绩指标,可能会在迫在眉睫或确认的经济衰退的早期阶段出现急剧的减速(甚至下降)。 来源。"你真的了解Snowflake的收入模式吗?"

数据云业务Snowflake是基于股票的补偿水平最高的公司之一,在过去六个季度平均占收入的54%。这转化为同期平均7.3%的年化摊薄,并促成了2022年迄今为止47%的股价下跌。 来源:"基于股票的补偿加剧了科技股的下跌,澳大利亚人也未能幸免",《金融评论》。

04

长期的牛市案例

基于消费模式的公司也有可能率先从经济复苏中受益,因为在重新提高收入方面没有时间差。考虑到在迫在眉睫的经济衰退中,由于需求偏好从订阅型转向消费型,预期获得的新客户量会增加,一旦宏观逆风消除,Snowflake将可能处于有利地位。 来源:"你真的了解Snowflake的收入模式吗?

05

基本面和估值分析

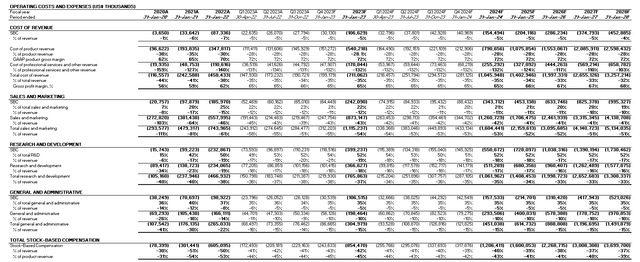

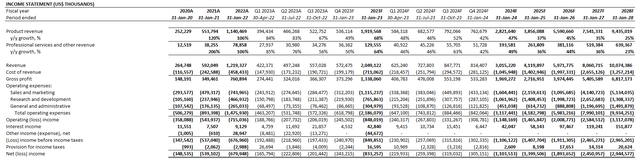

Snowflake Revenue Projections (Author)

Snowflake Revenue Projections (Author) Snowflake Cost Projections (Author)

Snowflake Cost Projections (Author) Snowflake Financial Forecast (Author)

Snowflake Financial Forecast (Author)

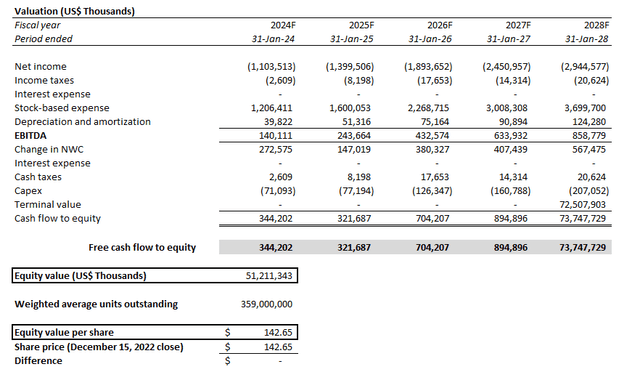

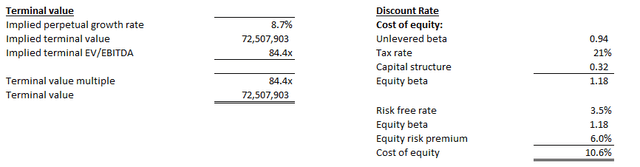

Snowflake Valuation Analysis (Author)

Snowflake Valuation Analysis (Author)永久增长率通常是以GDP为关键基准,根据行业的成熟度以及其他公司的具体因素(如市场领导地位和/或市场份额)进行调整来确定的。鉴于对经济增长的贡献较大,在高增长性质的行业经营的公司通常以接近或超过GDP的永久增长率进行估值。 来源:"做空特斯拉。将高估值与经济联系起来"

Snowflake Valuation Sensitivity Analysis (Author)

Snowflake Valuation Sensitivity Analysis (Author)06

需要考虑的风险

07

最后的思考

双11回归本质,若商业有初心,则价值无尽头

把握汽车行业的变与不变,汽车之家如何打造新的增长样板?

文章转载自美股研究社,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。