全文共计5586字,预计阅读时间8分钟

......转载请标注来源......

引言

当前,数字化转型浪潮风起云涌,国际关系不确定性不断增强,我国核心数字化技术与产品“受制于人”的局面亟待破解。数据库作为政企数字化转型的底层软件与核心支撑,肩负着数据资源化、资产化、资本化的重担,亟需率先实现国产化的全面突破。在开源技术、云计算技术迭代发展的环境下,数据库国产化替代已是弦上之箭。

1.1 数据库是数字化转型的“基石”

数据库是一种专门管理数据资源(文字、数码、符号、图形、图像以及声音等)的系统,是按照一定结构来组织、存储和管理数据的仓库。从IT基础架构来看,数据库位于计算机架构的底层,与操作系统、中间件并称基础软件“三驾马车”。根据Gartner数据,2017年全球企业基础设施软件市场规模为1958.52亿美元,数据库市场规模是388亿美元,占比近20%。当前,城市数字化浪潮风起云涌,上海、深圳、杭州等地纷纷提出“城市数字化转型”战略,全面加快政府、社会、经济数字化发展。因此,提升数据采集、管理、服务和应用能力成为当前亟待解决的问题,数据库作为底层的核心支撑之一,保障数据库的安全性、稳定性、高效性,成为数字化时代高质量发展的题中之义。

1.2 数据库受制于人的困境亟待破解

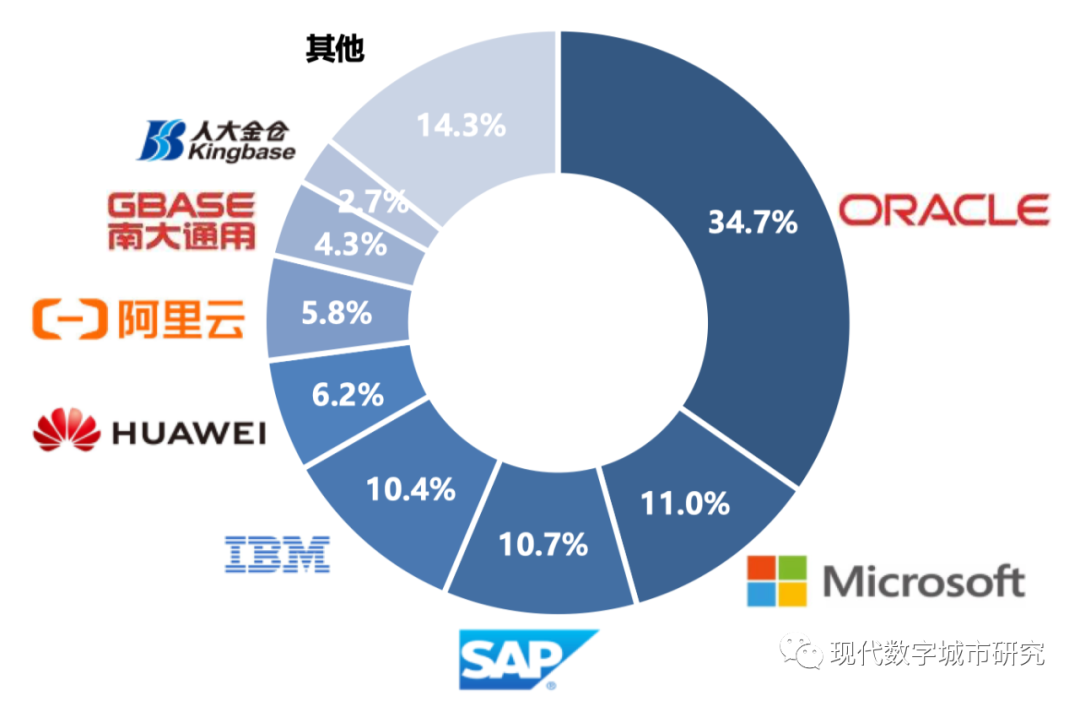

数据库技术一直以来被认为是计算机三大基础软件中技术难度最高的领域,纯论技术难度甚至高于操作系统和中间件。近期,中国科学院提出了中国被美国“卡脖子”的35个关键核心领域,数据库管理系统位列其中。从国内数据库市场来看,截至2019年,国外厂商占据传统部署的关系型数据库市场80%以上份额,海外四巨头Oracle、IBM、Microsoft、SAP市场份额在55%以上(如图1所示)。随着中美两国之间的技术摩擦、贸易摩擦不断升级,受制于人的数据库犹如悬挂在“数字大厦”上的“达摩克利斯之剑”,加快数据库核心技术研发攻关,尽快完成数据库的国产化替代,成为保障国家网络与信息化安全发展的关键举措之一。

图1 2019年国内传统部署的关系型数据库市场份额

2. 机遇:政策、需求、技术叠加,开辟市场新空间

资料来源:IDC,MDC绘制

资料来源:IDC,MDC绘制2.1 信创浪潮创造广阔市场空间

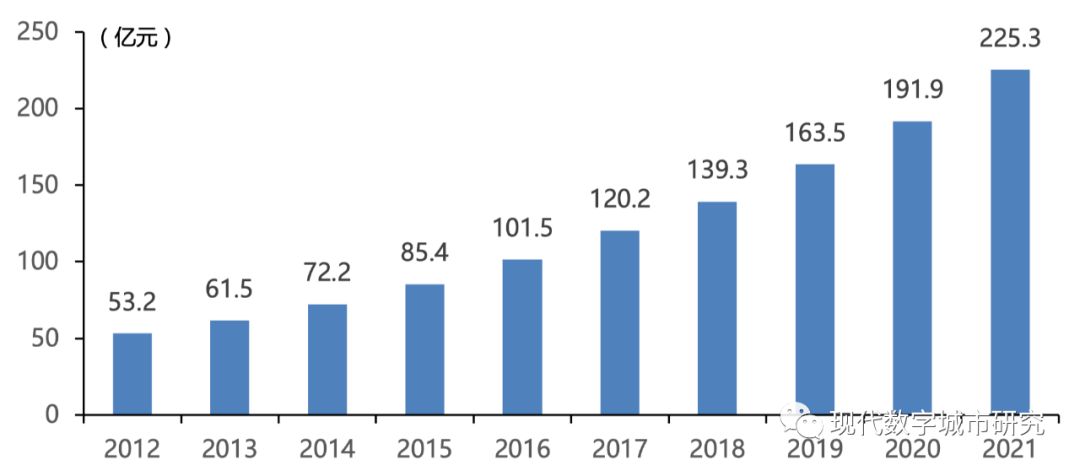

图2 中国数据库市场规模

2.2 多元需求催生赶超细分赛道

2.3 新型技术环境降低竞争壁垒

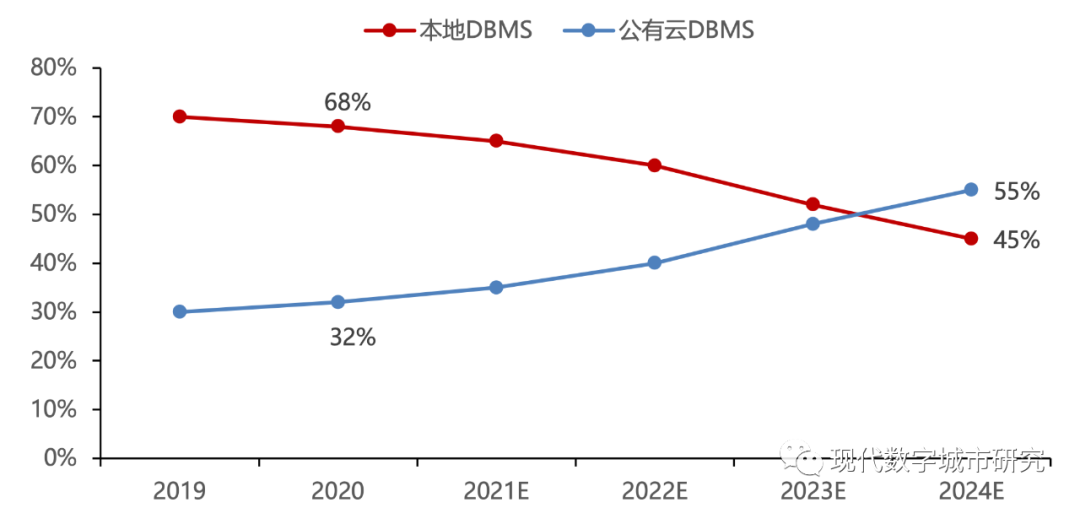

图3 数据库本地部署和云部署份额变化趋势

资料来源:各公司网站,MDC绘制

资料来源:各公司网站,MDC绘制

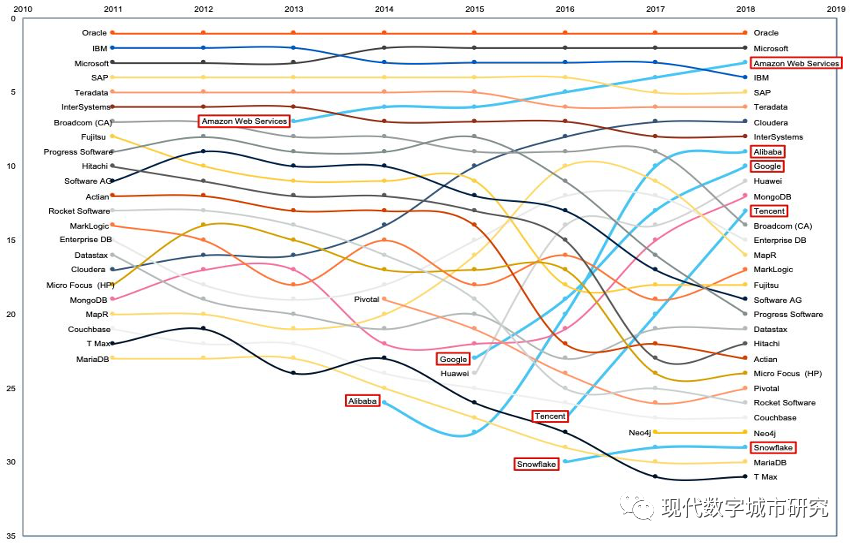

自研数据库产品性能具备行业顶尖实力。国内企业在全球数据库市场收入榜上的排名持续攀升(如图5所示),阿里巴巴从2014年的第26名上升到2018年的第9名,华为从2015年的第24名上升到2018年的第11名,腾讯从2016年的第27名上升至2018年的第13名。根据 Gartner发布的2020年度全球数据库魔力象限评估结果,阿里云凭借PolarDB的强大性能首次挺进全球云数据库供应商的第一阵营,进入领导者(LEADERS)象限,成为首个进入全球顶级数据库行列的中国企业。与此同时,腾讯和华为纷纷入选特定领域者象限,创造历史。

从全球最知名的数据管理系统评测基准标准化组织TPC(事务处理性能委员会)颁布的数据库评测结果来看,国内企业表现同样惊艳。2018年5月,星环科技的TDH平台成为全球首个经过TPC-DS基准测试的数据平台;2019年初,阿里云AnalyticDB通过TPC-DS测试;2019年10月,蚂蚁金服自主研发的分布式数据库OceanBase登顶TPC-C榜单;2020年05月,OceanBase在TPC-C基准测试中打破由自己保持的世界纪录。

图5 2011-2018年全球DBMS市场收入排名

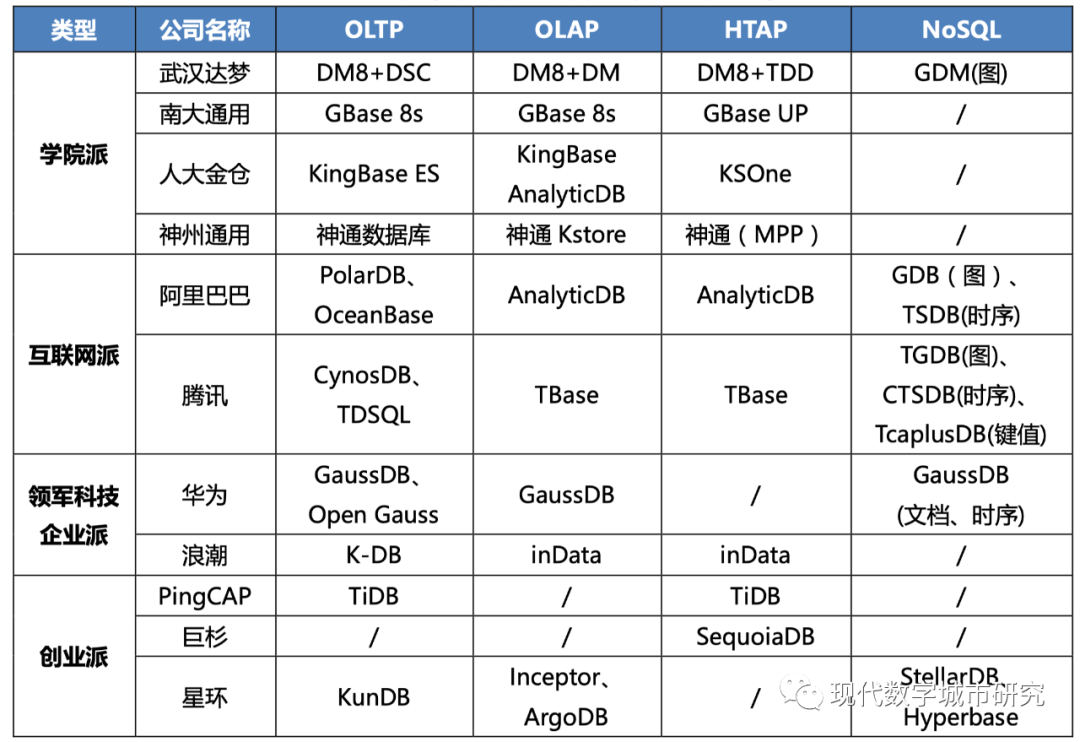

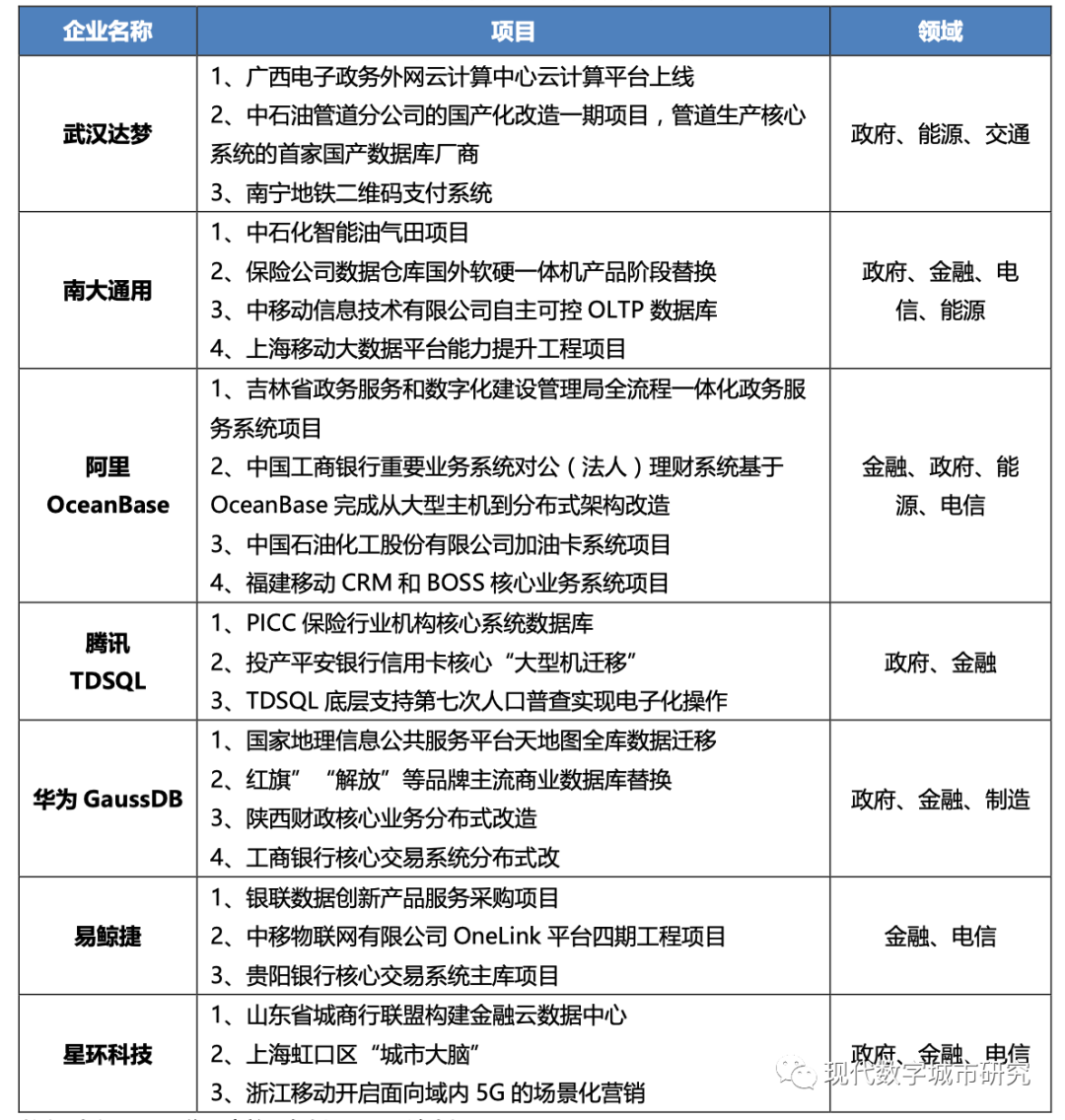

从市场份额来看,据IDC相关数据显示,国内传统关系型数据库市场国产市占率从2009年的4.2%提升至2019年的18.9%以上;2019年,国内关系型云数据库市场国内云厂商占据约3/4的市场份额,其中阿里、腾讯、华为分别占据市场的48.1%、20.4%、10%。从行业领域来看(见表3),2020年,国产数据库在政务、银行、保险、石化、通信、汽车、互联网等多个行业领域实现“首次”应用、全面开花。比如2020年8月,武汉达梦中标中国石油天然气股份有限公司管道分公司的国产化改造一期项目,成为应用到管道生产核心系统的首家国产数据库厂商;2020年10月,腾讯的TDSQL投产平安银行信用卡核心,活跃卡量超6000万,成为全球首例银行“大型机迁移”项目。

资料来源:互联网新闻资料,MDC绘制

4. 引领:把握现在、着眼未来,加快能力前瞻布局

数据库国产化道阻且长,加快推进数据库国产化并不是简单对Oracle、IBM、Microsoft、SAP四巨头的国内市场份额进行替代,而是要把握国家数字化转型发展战略机遇,着眼未来发展趋势和市场需求,加快技术产品创新和生态体系构建,助力数字经济高质量发展。

政企开展数字化转型过程中,选择数据库产品时重点考虑的因素按优先级排序,可分为服务、生态、自主、成本等。目前来看,国产数据库在性能、功能、成本等方面已经能够满足市面上绝大多数需求,甚至有些产品在功能、性能方面已超出国外产品。但产品服务体系及服务生态尚不健全,与国外龙头企业相比差距巨大,比如ORACLE大中华区OPN成员数量在2013年就已经达到2412家,国产数据库厂商中拥有合作伙伴最多的武汉达梦在2020年仅仅只有101家合作伙伴,其他的数据库厂商合作伙伴均低于50家。

未来,国产数据库服务生态的构建,需在当前百家争鸣、百花齐放的基础上,不断完善行业标准、规范,形成向前发展的合力。一是完善国产数据库技术及服务标准规范体系,提升不同数据库产品之间及数据库与周边配套软件之间的兼容性,规范国产数据库服务市场,保障用户数据库的平滑迁移以及顺畅运行,解决国产数据库用户的后顾之忧;二是通过设立完善本土开源软件基金、开源协议、代码托管平台、商业运作模式等,建立本土数据库开源生态,搭建起数据库服务商与客户之间良性互动的纽带,激发数据库开发者创新活力,丰富数据库配套应用软件种类;三是通过在高校增设开源数据库、国产数据库周边技术课程以及配套的数据库资格认证,形成服务国产数据库发展的人才培养体系,夯实国产数据库人才梯队。

当前,国产数据库的发展热潮有两大特点,一是顺应政企数字化转型、迁云上云的趋势,立足于“开源+云”的新技术体系环境,重点布局分布式数据库、云原生数据库等新领域,避开与ORACLE、IBM等巨头的直面竞争。二是以应用为牵引,走出数据库技术研发的“象牙塔”,实现研发与应用的深度融合。未来,国产数据库要实现从“跟跑”到“并跑”再到“领跑”,亟需构建前沿数据库技术产品创新的支撑体系。

从企业侧来看,需要建立更加广泛的产学研联盟,发挥企业在数据库应用痛点、未来需求等方面的敏锐洞察能力以及学术界、科研界的深厚理论、技术积累优势,形成跨界融合创新生态。聚焦数据库技术与云计算、人工智能、边缘计算、智能制造等技术的交叉领域,超前布局DBaaS、HTAP混合事务分析、Serverless数据库等前沿方向。从政府侧来看,各级政府部门需不断完善财税、投融资、研发经费支持、知识产权保护、应用示范等相关配套政策,制定详细的落地实施方案,降低企业创新成本,加强知识产权保护,打造公平公正的市场环境,助力企业想创新、敢创新、能创新。

近期速览