风险不能够消除,风险只能控制;而控制风险的关键在于你是否全面掌握了信息。投资者分析公司最好的资料就是上市公司的财务报告。

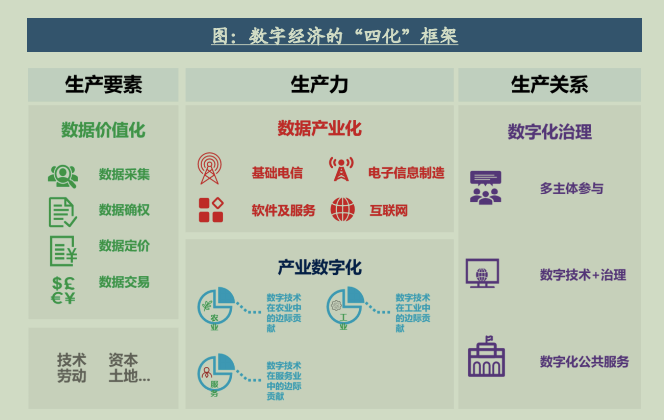

发展数字经济是把握新一轮科技革命的战略选择。数字经济正在成为改变全球竞争格局的关键力量。政策密集强调数字经济,计算机行业迎来投资主线。

上篇文章介绍了数字经济的产业链情况。本篇从细分领域先来看看信创这个行业有哪些值得投资的标的。

CPU:ARM方是未来,鲲鹏生态崛起

随着中美科技脱钩,CPU架构也会成为博弈的焦点。ARM架构是未来芯片主流技术方向,目前芯片领域的新工艺、新制程和新材料都率先在ARM架构上得以实现。中国从0到1选择布局ARM架构,历史包袱较小,有望借助ARM架构夺得CPU技术高地。

看好ARM方向下华为鲲鹏生态产业链。华为鲲鹏有望获得具有竞争力的市场份额。同时伴随着中国电科和中国电子的国企改革,飞腾未来有望代表国家队获得更多发展资源,飞腾和鲲鹏一起共同繁荣ARM生态。

鲲鹏生态产业链有望崛起:中国软件(华为欧拉操作系统第二大代码贡献者);神州数码(鲲鹏整机厂&华为储能合作);海量数据(华为openGauss最强合作伙伴) 。

GPU:国产化浪潮渐进

GPU与CPU同等重要,国产化迫在眉睫。GPU兼具图形显示和高性能计算两大功能,应用于PC、服务器、汽车等多个领域,在计算机中的地位已经逐步与CPU同等重要,是计算机硬件核心组成。2022年3月,美国芯片厂商英伟达宣布断供俄罗斯。这意味着基于英伟达GPU的PC、数据中心、人工智能、汽车等领域都将受到影响。

GPU技术和生态壁垒深厚,全球英伟达、AMD和Intel三家公司独霸GPU市场。国产景嘉微格局优越,业绩有望腾飞。

操作系统:麒麟软件强者愈强

操作系统环节,我们看好麒麟软件未来发展。操作系统生态壁垒较高,行业龙头将会强者愈强。

2021年12月31日,CentOS 8正式停止维护,CentOS 7也将于2024年停止服务,这标志着开源社区版CentOS系统生命周期即将全部结束。我们预计,在重要行业领域,原有的采用CentOS系统的国产服务器将全部转向使用国产操作系统,麒麟软件将占据主要市场份额,2022年底开始释放订单。

数据库:群星闪耀,皓月将出

数据库是信息系统核心。数据库作为基础软件天然就是寡头垄断的竞争格局;另一方面,政策加持下,信创会加快数据库环节的份额集中。

国产数据库相关标的:海量数据(华为)、中国软件(CEC)、太极股份,星环科技。

打印机自主可控关系到信息安全,当前国产化率较低。惠普曾对外表示,数以亿计的商务打印机中只有不到2%真正安全。耗材存储芯片、联网打印等都可能泄露信息。

国内市场由中低端向高端过渡。中国激光打印机销量每年约900万台,下游客户以政企为主,家庭仅占比8%。

纳思达是国内唯一一家真正意义的信创打印机厂商。纳思达2008年即开展专利及核心技术研究,并获得原理性专利授权,具有先发优势,是国内唯一一家实现打印机产业链全覆盖的企业,旗下奔图自主研发产品覆盖A4黑白和彩色,A3高端打印机突破在即,我们预计2023年有望实现批量出货。

云基础设施竞争格局

云计算为政府、企事业单位和其他组织提供了社会级的超大算力计算平台和海量数据存储平台。云计算在数字中国建设和数字经济发展中起着重要的基础性、先导性和战略性作用,已成为经济社会数字化转型的基石。国资云的推广也预示着党政及国企未来将坚持信创云技术路线。在数字经济时代,数据的存储、安全、可控将成为政府的一个重要课题,具有信创底座的国资云将成为最佳的解决方案。

政府和央国企云基础设施建设参与者主要是带有国资背景的云厂商,如中国电子云、易华录、天翼云、移动云、联通云等。

中国电子云的全栈信创能力更强,而且政治地位高、与部分央国企和地方政府关系紧密。

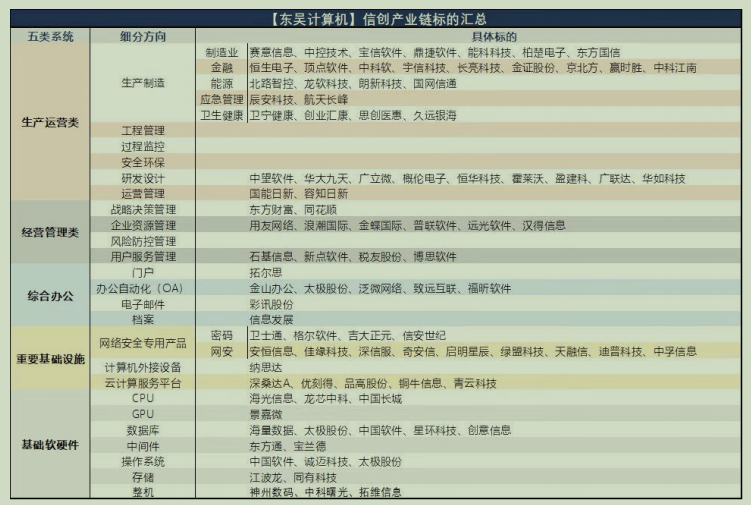

信创产业链标的梳理

基础软硬件为弹性最大环节。信创产业链涉及从最底层的基础软硬件到最上层的应用软件,在信创加快推进背景下,各个环节均会受益。基础软硬件环节通用性最强,市场空间最大,国产化率最低,是信创弹性最大环节。

热爱投资热爱生活的你,赶紧点击下方关注本公众号并星标吧,让你我在投资的星辰大海中互相守望,共同进步。

【优惠开户(万0.88)】和【投资交流群】请私信………

一起阅读财务报告发现优质公司