排行

数据库百科

核心案例

行业报告

月度解读

大事记

产业图谱

中国数据库

向量数据库

时序数据库

实时数据库

搜索引擎

空间数据库

图数据库

数据仓库

大调查

2021年报告

2022年报告

年度数据库

2020年openGauss

2021年TiDB

2022年PolarDB

2023年OceanBase

首页

资讯

活动

大会

学习

课程中心

推荐优质内容、热门课程

学习路径

预设学习计划、达成学习目标

知识图谱

综合了解技术体系知识点

课程库

快速筛选、搜索相关课程

视频学习

专业视频分享技术知识

电子文档

快速搜索阅览技术文档

文档

问答

服务

智能助手小墨

关于数据库相关的问题,您都可以问我

数据库巡检平台

脚本采集百余项,在线智能分析总结

SQLRUN

在线数据库即时SQL运行平台

数据库实训平台

实操环境、开箱即用、一键连接

数据库管理服务

汇聚顶级数据库专家,具备多数据库运维能力

数据库百科

核心案例

行业报告

月度解读

大事记

产业图谱

我的订单

登录后可立即获得以下权益

免费培训课程

收藏优质文章

疑难问题解答

下载专业文档

签到免费抽奖

提升成长等级

立即登录

登录

注册

登录

注册

首页

资讯

活动

大会

课程

文档

排行

问答

我的订单

首页

专家团队

智能助手

在线工具

SQLRUN

在线数据库即时SQL运行平台

数据库在线实训平台

实操环境、开箱即用、一键连接

AWR分析

上传AWR报告,查看分析结果

SQL格式化

快速格式化绝大多数SQL语句

SQL审核

审核编写规范,提升执行效率

PLSQL解密

解密超4000字符的PL/SQL语句

OraC函数

查询Oracle C 函数的详细描述

智能助手小墨

关于数据库相关的问题,您都可以问我

精选案例

新闻资讯

云市场

登录后可立即获得以下权益

免费培训课程

收藏优质文章

疑难问题解答

下载专业文档

签到免费抽奖

提升成长等级

立即登录

登录

注册

登录

注册

首页

专家团队

智能助手

精选案例

新闻资讯

云市场

微信扫码

复制链接

新浪微博

分享数说

采集到收藏夹

分享到数说

举报

首页

/

期权这么火,该给波动率计算加加速了

期权这么火,该给波动率计算加加速了

DolphinDB智臾科技

2023-02-18

568

最新的

2022年全球衍生品市场报告

大家看了吗?

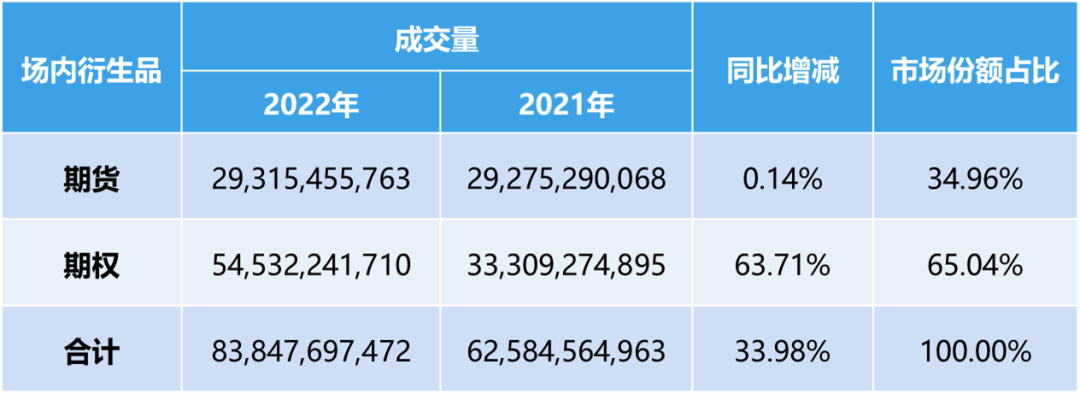

根据美国期货业协会(FIA)对全球80多家交易所的统计,

全球期货、期权成交量

又双叒叕

创了记录

。

去年全球期货和期权总成交量为838.48亿手,较2021年增长了约

34.0%

,其中,我国的4家期货交易所数据都排进了全球前三十。

从

市场份额占比

来看,期权成交明显是核心增长动力。

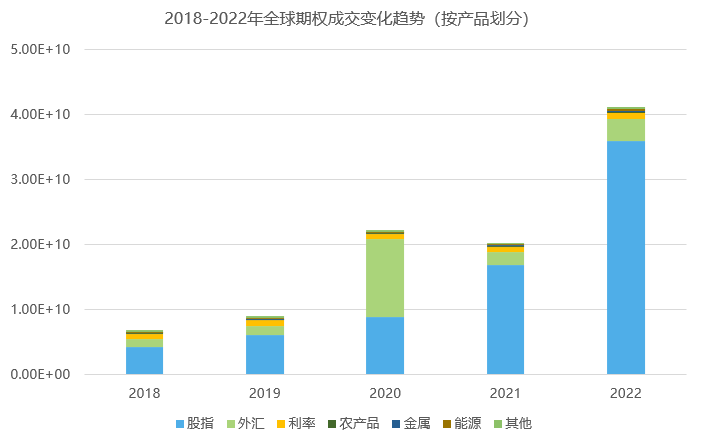

从产品划分来看,金融类产品中的

股指产品

成交量增长最强劲,增幅高达72.9%。

在

市场波动加剧

的大环境下,由于期权不仅可以做方向性交易,还可以进行

波动性交易

,即根据波动率特征进行套利,越来越多机构投资者加大了对期权波动和风险的研究。

期权波动性交易中,

理解期权合约价值受到哪些因素的影响,度量期权投资组合的风险敞口

是核心工作

。以下是一些常用的指标:

期权隐含波动率

delta

gamma

vega

theta

期权的隐含波动率可以反应

市场对未来的预期

,是一个非常重要的风险指标,与之相关的还有一系列希腊值指标,可以描述

期权价值

随不同因素影响而产生的变化。

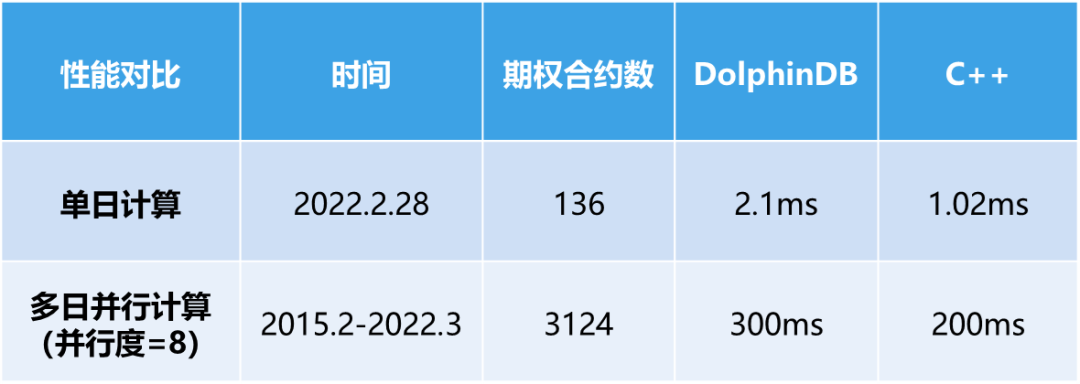

在计算这些指标时,以隐含波动率为例,我们通常使用牛顿法和二分法。但这两种方法都需要

频繁迭代

,且迭代次数不能确定,核心代码无法向量化,因此只能通过循环来逼近求解。这就导致在期权相关计算中,

隐含波动率往往容易成为性能的瓶颈

。

上表所示是使用 DolphinDB 计算上证50 ETF 期权隐含波动率及希腊值的性能测试,涉及合约最多达三千多个。从数据中可以看到,DolphinDB 的单日计算耗时为

2.1ms

,多日并行计算总耗时

300ms

,与C++原生代码的性能相比,已

非常接近

。

👉

👉

👉

关于如何计算隐含波动率和希腊值,以及如何为计算加速的完整教程,已经发布在知乎上,点击

阅读原文

即可获取。👈

👈

👈

在期权风险因子的计算中,使用到了 DolphinDB 的

即时编译(JIT)功能

,这一功能特别适合于无法使用向量化运算但又对运行速度有极高要求的场景,这也是计算加速取得显著成效的主要原因。

除了核心风险指标的计算加速之外,DolphinDB 还帮助用户实现了从

行情落库、复杂指标计算

到

实时风控、连接实盘交易

的全业务流程加速——

1400+

专为金融场景优化的函数,轻松实现时间序列的对齐、频率转换、关联、窗口计算等操作

自带高性能

流数据计算框架

,从投研到生产,代码无缝切换

支持宽表存储,天然适合

面板数据分析

存算一体

,性能欢迎对比

…….

稳!

Explore More

扫描二维码,添加

DolphinDB小助手

点击

阅读原文

,为计算加速!

期权价值

dolphindb

期货

期货期权

波动率

文章转载自

DolphinDB智臾科技

,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

评论

领墨值

有奖问卷

意见反馈

客服小墨