2023年3月10日,中兴通讯发布《2022 年年度报告》,公司实现营业收入1229.54亿元,同比上升7.4%;归属上市公司股东的净利润80.80 亿元,同比上升18.6%;归属上市公司股东的扣除非经常性损益的净利润61.67 亿元,同比上升86.5%。公司实现EPS(基本)1.71 元。

1、毛利率提升带动核心利润高增超预期,非经营类项目扰动净利润2022 年,公司核心利润(毛利润减税金及附加、四项费用)达到85.05 亿元,同比增长51.1%,主要由毛利率提升带来(从21 年35.2%提升至22 年37.2%)。

单季度来看,2022Q4,公司实现营业收入303.95 亿元,同比下降1.0%;销售毛利率同比上升5.53 个百分点;归母净利润12.60 亿元,同比上升31.3%;扣非归母净利润6.16 亿元,同比转正。

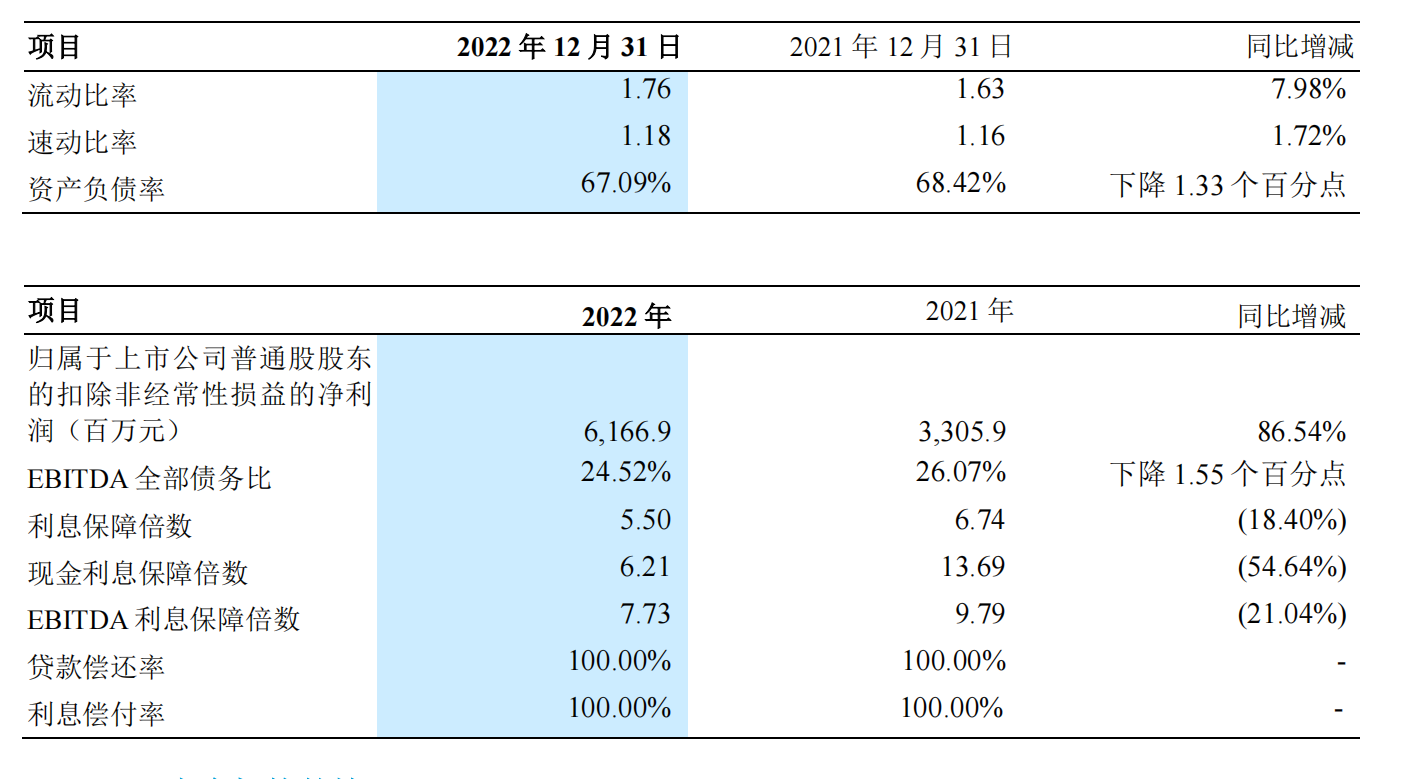

中心通讯近两年的主要会计数据和财务指标:

2022Q4 营业收入略微下降主要系受2022 年底新冠疫情阶段性影响,运营商网络及政企业务的交付受到干扰,以及消费者业务的需求不及预期所致。

由于收入结构变动及公司持续优化成本,运营商网络毛利率维持超预期增长,带动2022Q4 销售毛利率同比大幅改善。此外,受公允价值变动损益及投资收益等非经营类项目影响,公司归母净利润增幅有所承压。整体来看,公司核心利润高增超预期,高质量增长趋势愈发明显。

2、三大业务板块同比增长,第二曲线营收增长超40%2022 年,中兴通讯国内和国际两大市场,运营商网络、政企业务和消费者业务三大业务的营业收入均实现同比增长。

国内收入达852.5 亿元,同比增长9.2%,占收比为69.3%,毛利率达39.7%(同比增长2.3 个百分点);国际收入达377.1 亿元,同比增长3.44%,占收比为30.7%,毛利率达31.6%(同比增长0.9 个百分点)。

运营商网络达800.4 亿元,同比增长5.7%,占收比为65.1%,毛利率达46.2%(同比增长3.8 个百分点);政企业务达146.3 亿元,同比增长11.8%,占收比为11.9%,毛利率达25.4%(同比下降1.7 个百分点);消费者业务达282.8 亿元,同比增长9.9%,占收比为23.0%,毛利率达17.8%(同比下降0.4 个百分点)。

在数据库领域,中兴通讯集团持续投入自主研发的分布式数据库 GoldenDB。发布GoldenDBv7.0 年度版本,在混合交易负载场景下,满足银行、运营商在双 11 与计费等核心场景业务需求;支持百万级 TPS 和百亿级发卡量,可靠性比肩大型机数据库。进一步提升金融及运营商市场领先优势,在金融市场,2022 年新增中国银行、光大银行、民生银行、恒丰银行及浙商银行等客户,助力国泰君安证券新一代核心交易系统投产,打造国内首个证券行业核心业务改造的成功示范;在运营商市场,以第一份额中标中国移动、中国联通集采。

在操作系统领域,中兴通讯集团历经 20 余年的自主研发,在内核、虚拟化、研发工具等核心方向上取得一系列成果,系统的实时性、可靠性、安全性处于业界领先水平,形成涵盖嵌入式、服务器、桌面和终端等设备类型的操作系统全系列解决方案。产品已广泛应用于通信、汽车、电力、轨道交通等行业,累积发货超 2 亿套,为全球客户提供功能强大、坚实可靠的基础软件平台,先后荣获中国通信学会科学技术一等奖和第四届中国工业大奖。本集团汽车操作系统产品通过了汽车电子功能安全领域最高等级 ISO 26262ASIL-D 的产品认证,2022 年国内首家通过 POSIX PSE52 认证。

以服务器、数据库为代表的新业务集群正进入跨越式发展阶段。中兴通讯的GoldenDB 支撑银行核心业务稳定运行超过四年,是唯一拥有国家政策性银行、国有大型银行、股份制银行、城商行及大型金融机构、电信运营商核心业务改造实践的金融数据库,消费者业务上,2022 年公司 MBB & FWA 全球市场份额第一;家庭信息终端产品实现跨越式增长,PON CPE 和机顶盒市场份额持续领先。

2022 年是中兴通讯战略超越期的开局之年,其中以“服务器及存储、5G 行业应用、汽车电子、数字能源、智慧家庭”等为代表的创新业务营业收入增长超40%,为战略超越期顺利开局垫定基础。

点击查看《中兴通讯2022年年度报告》:https://www.modb.pro/doc/99644