概览

- OCI Gen 2 已将公司定位为全球公共云市场中值得信赖的参与者。

- 与 AWS 和微软相比,甲骨文进入云基础设施市场的速度较慢。

- 该公司一直在努力说服用户将工作负载转移到 OCI,这在最近几个季度取得了一些成功。

- 我目前对 ORCL 股票持有持有评级。

论点

甲骨文公司(纽约证券交易所代码:ORCL)具有弹性和经常性收入流,与受大流行影响的其他行业相比风险相对较低。甲骨文的收入结构正在向增长型业务倾斜,超过 70% 的收入是经常性或可再生的。公司在运营费用、大流行病引起的储蓄和远程工作政策方面的纪律可能会继续推动营业利润增长。甲骨文的数据库业务是该公司重要的收入来源,但与 AWS 和微软公司 ( MSFT ) 相比,它进入云基础设施市场的速度较慢。来自这些玩家的竞争,以及 Snowflake Inc. ( SNOW),对 Oracle 的数据库业务构成了长期威胁,尽管其最近在云基础设施方面取得了成功。我维持对该股的持有评级,并根据 19 倍的远期市盈率假设和 2024 年 12 月 5.58 美元的每股收益估计,将该股的年终目标价定为 106 美元。

公有云领域的崛起者

我相信 Oracle 的第二代云基础架构 (OCI Gen 2) 已将公司定位为全球公共云市场中值得信赖的参与者,最近一个季度PaaS/IaaS 收入同比增长创纪录的 +53% 以及其赢得重要客户承诺的能力。OCI Gen 2 的竞争优势建立在公司的“先发优势”之上,这使其能够通过提供更好的性能、安全性、可用性和定价来改进并超越 AWS 等第一代公有云。主席拉里·埃里森特别引用了OCI Gen 2 的 RDMA 网络是大型计算密集型工作负载的关键优势,其双网络结构通过将 Oracle 的控制平面与客户篡改分开来提供独特的安全性和可靠性优势。

虽然 OCI 最初被视为非常适合传统 Oracle 工作负载,但其扩展到 105 种原生云服务使其能够与更成熟的非 Oracle 工作负载替代方案竞争,展示了其参与更广阔市场的能力。鉴于其技术和战略的质量,以及公共云市场提供的巨大机会,我相信 OCI(PaaS/IaaS)将成为未来几年 Oracle 收入增长的主要贡献者。

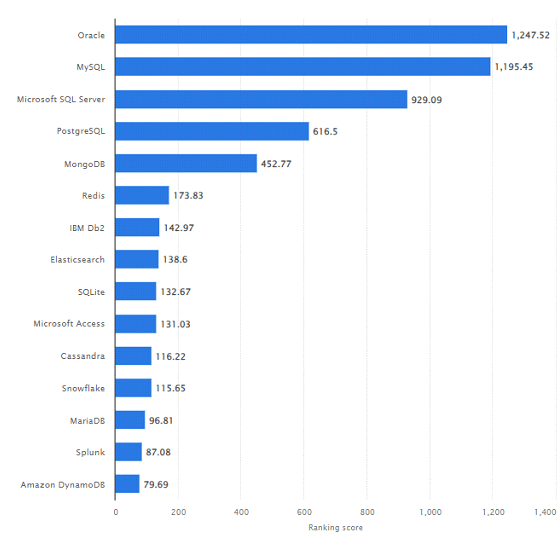

大型数据库足迹是云成功的关键

我相信 Oracle 超过 200 亿美元的基础设施业务——主要是内部部署——使其处于有利地位,可以在云基础设施即服务 (IaaS) 和平台即服务 (PAAS) 中获得市场份额)市场。在关系数据库中,甲骨文占据380 亿美元市场的30.2%,远远超过微软以外的任何其他竞争对手。尽管由于云数据库的日益普及,甲骨文在过去几年中一直在失去份额,但我预计它会在未来几年内恢复一些损失,因为其云产品已显示出成功的迹象。与已经看到向云的重大转变的应用程序不同,基础设施工作主要仍然在内部部署。将关键的遗留应用程序迁移到这个新模型所涉及的复杂性是迁移速度缓慢的一个关键原因。

最受欢迎的数据库管理系统(Statista)

优步合作伙伴关系是产品能力的证明

甲骨文的基础设施即服务 (IaaS) 部门的季度运行率约为 10 亿美元,而亚马逊公司 (AMZN) 的季度运行率为 210 亿美元,但最近的两场胜利让人感到欣慰的是 OCI 的产品能力是接近领导。2 月 13 日,甲骨文宣布了一份为期七年的云基础设施合同击败亚马逊后与优步合作。尽管定价可能是这场胜利的关键因素,但我认为任何大型科技公司都不会纯粹为了降低成本而做出这样的承诺,这让人相信大多数云提供商与亚马逊之间的巨大差距正在缩小。投资者预计这笔巨额交易是 Oracle 管道中众多 9 位数和 10 位数的云交易之一,并进一步证实 OCI 是市场上的一个强大选择,特别是对于 Uber 这样眼光敏锐、技术成熟的客户而言。

云基础设施和平台服务魔力象限(Gartner)

尽管 OCI 取得了成功,但失去了数据库市场份额

甲骨文的数据库足迹非常粘,并且仍然是公司其他部门的主要资金来源。与亚马逊网络服务 (AWS) 和微软不同,它进入云基础设施市场的时间较晚。从那时起,它就努力说服其用户将他们的工作负载转移到甲骨文的云基础设施(OCI)上,该基础设施在最近几个季度取得了一些成功。该公司的基础设施即服务的收入运行率约为48 亿美元,AWS 为 860 亿美元,Microsoft Azure 为近 480 亿美元。然而,尽管最近云基础设施取得了成功,但来自亚马逊、微软和最近的 Snowflake 的竞争加剧对甲骨文高度根深蒂固和盈利的数据库业务构成了长期威胁。据彭博社报道,尽管最近在云基础设施业务上取得了胜利,但来自亚马逊、微软和 Snowflake 的竞争加剧对甲骨文根深蒂固且利润丰厚的数据库业务构成了长期威胁。虽然甲骨文一直在努力说服其用户将他们的工作负载转移到甲骨文的云基础设施,但它在数据库管理市场的市场份额近年来有所下降。相比之下,微软、AWS、

过去几年,微软一直在获得超过甲骨文的市场份额,成为顶级数据库供应商。Azure SQL 一直是这一领域的主要增长动力,尤其是随着越来越多的企业采用混合云。AWS 还凭借其庞大的 IaaS 足迹从 Oracle 手中夺取数据库市场份额。它的销售额增长主要是由使用 AWS 的基本计算和存储服务并采用从数据库到机器学习的更高价值服务的数字原生公司推动的。

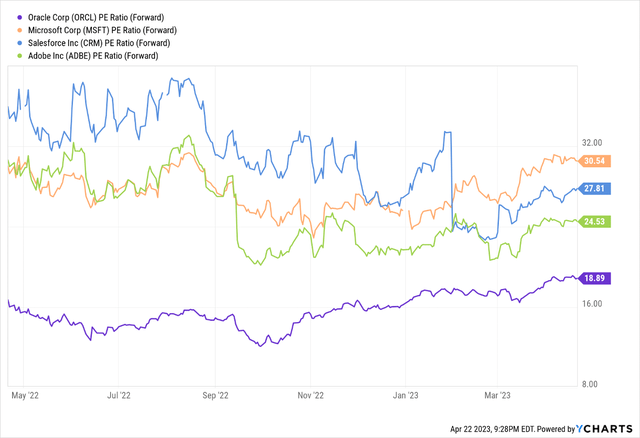

估值

随着软件行业努力应对客户支出放缓,甲骨文可能会在整个 2023 年大幅削减销售和营销费用。这可能有助于其营业利润率,而营业利润率可能在很大程度上受到 Cerner 交易的影响。甲骨文的估值远低于大多数大型软件公司,这可能使其在 2023 年不太容易受到多次裁员的影响。相反,如果销售稳定增长且营业利润率扩张成真,甲骨文的估值可能会扩大。甲骨文的 12 个月远期市盈率为 18.8 倍,而微软 (30.5 倍)、Salesforce, Inc. ( CRM ) (27.8 倍) 和 Adobe Inc. ( ADBE)(24.5 倍)。其调整后的营业利润率为 43.4%,是同行中最高的,尤其是在 Figma 交易完成后,紧随其后的竞争对手 Adobe (45.1%) 可能会出现利润率收缩。基于 19 倍的远期市盈率假设和 2024 年 12 月每股盈利 5.58 美元的估计,我对该股的年终目标价为 106 美元。

Oracle 估值指标与同行对比(YCharts)

最后的想法

甲骨文在收购 Cerner 的帮助下实现稳定销售增长的潜力,加上远低于大多数同行的估值,可能会在 2023 年使其脱颖而出,即使微软和 Salesforce 等软件公司的收入增长显着放缓。甲骨文管理层还可以大幅控制全年的销售和营销费用,以提高因 Cerner 交易而受损的利润率。该公司一直致力于说服用户将他们的工作负载转移到 OCI,这在最近几个季度取得了一些成功,但在收入方面仍明显落后于 AWS 和微软。因此,我目前维持对该股的持有评级,并根据 19 倍的远期市盈率假设和 2024 年 12 月 5.58 美元的每股收益估计,将该股的年终目标价维持在 106 美元。

文章来源:https://seekingalpha.com/article/4595884-oracles-database-footprint-remains-sticky-but-cloud-competition-presents-challenges