2023年一开年

国内金融云领域暗流涌动

先有「建行云」重装上阵

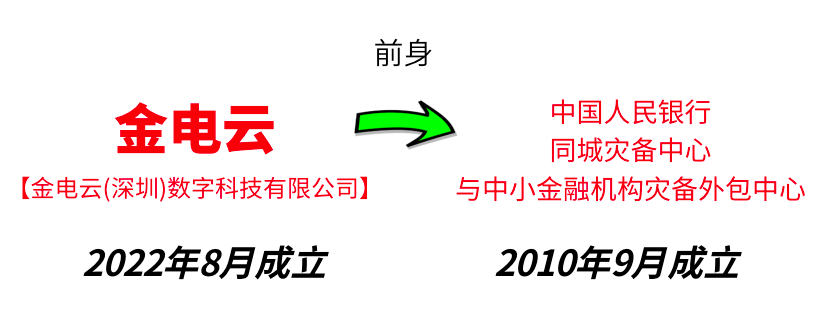

后有「金电云」闪亮登场

这到底是个啥情况

我们就分别来捋捋

隆重推出「建行云」品牌

↓

这在业内早已是半公开的秘密

早在2018年,特大号就曾报道过

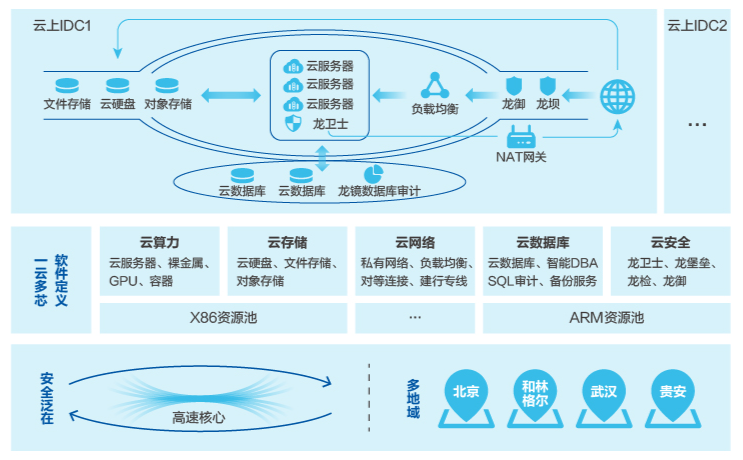

彼时,你打开yun.ccb.com

产品线就已经很丰富了

↓

而这一次,经过小4年的蓄力

建行云终于不再犹抱琵半遮面

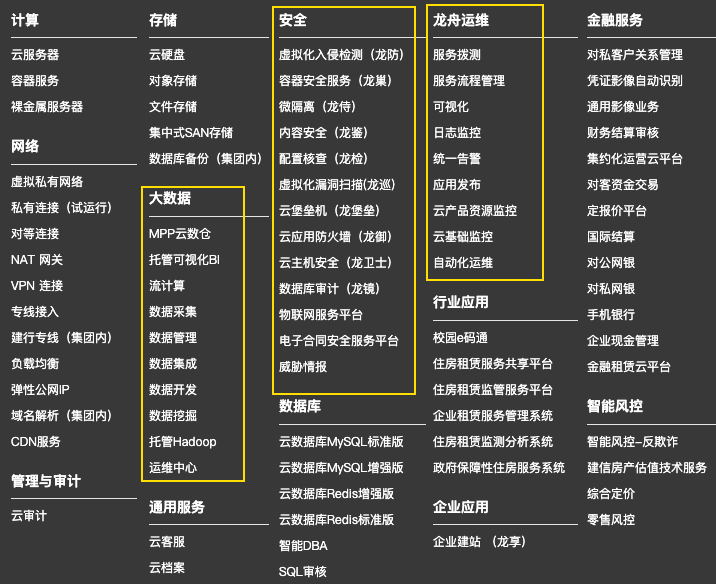

简单对比下云产品的变化

运维类和安全类的大大增强了

还新增了不少大数据服务

原来大量“内测”也变成了正式服务

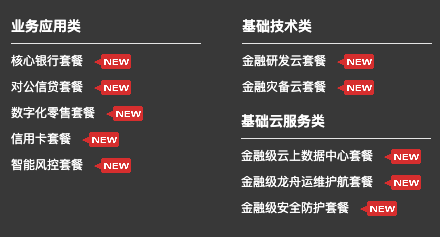

但此次建行云官宣的核心并非这些

而是浓墨重彩包装了10大“云套餐”

包含业务应用类、基础技术类、基础云服务类

前两类颇具行业特色

比如,点开「核心银行套餐」

果然有点东西,这些产品和服务能力

确实是通用云服务商很难提供的

再看看「金融级云上数据中心套餐」

因为这项服务偏基础设施层面

与通用云看不出太多差异性来

或许只是合规性更胜一筹

明白了啵

基本面扒完,我们再聊聊

这动静对国内金融云的实质性影响

↓

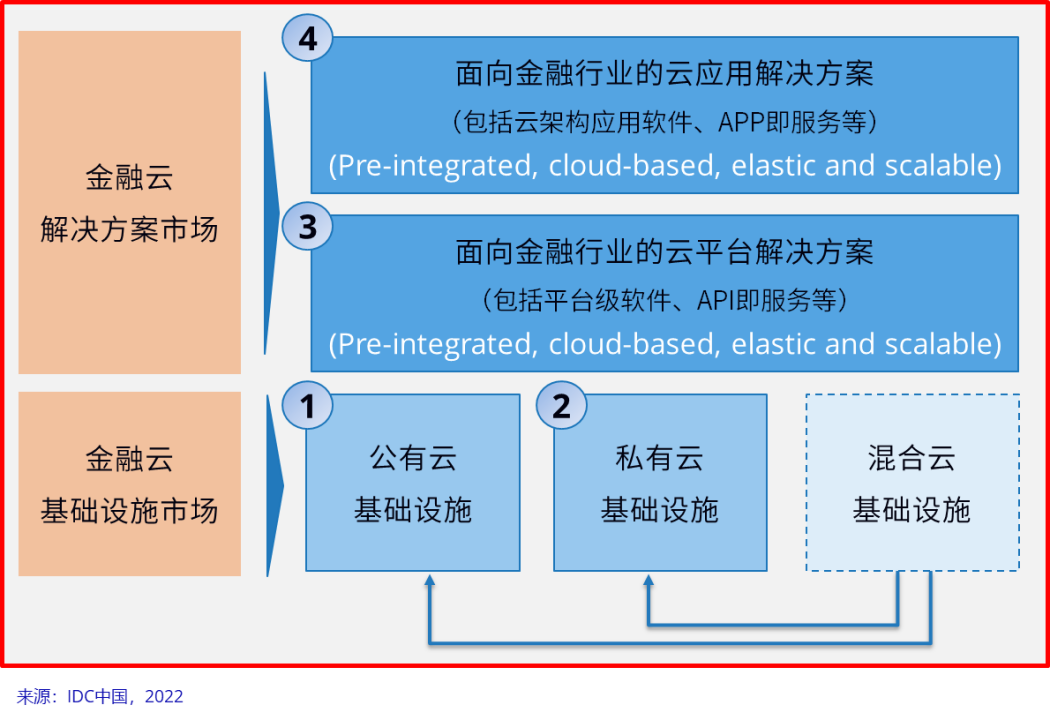

金融云市场总盘子有多大?

IDC给了一个大概的参考数据

2022年上半年是34.3亿美元

(2021年下半年的数字是39亿美元)

2022年全年数据还没出来

大家可以大概加一加,心中就有数了

80亿刀左右???

市场细分包括了4大块

厂商格局也有些参考

基础设施部分比较糊

IDC没有给出公开的排名

但短名单也跳不出那几个熟面孔

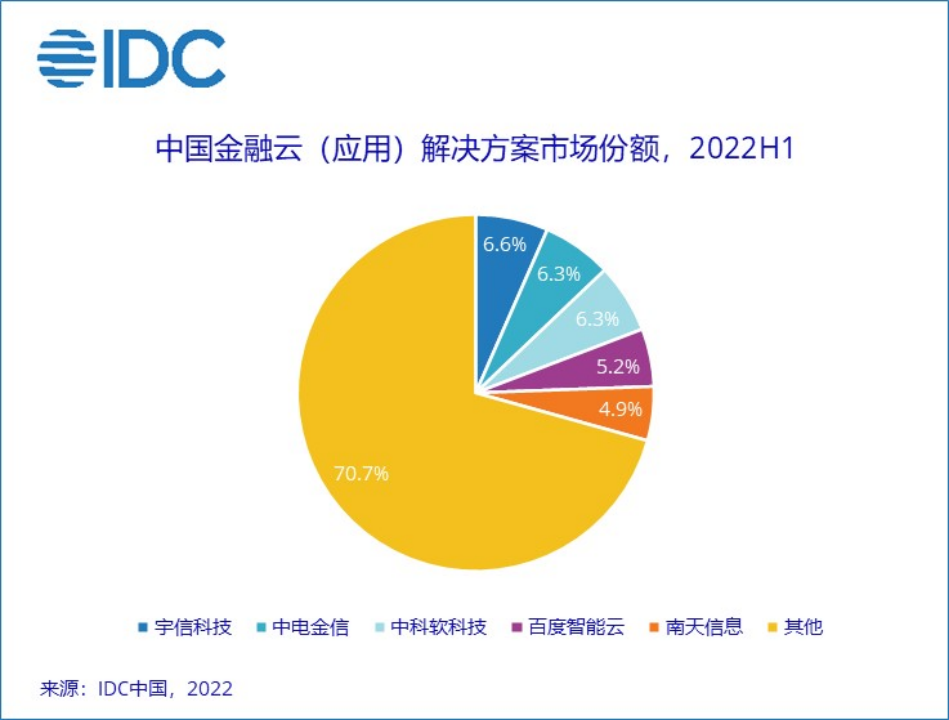

比较能体现行业特征的是③和④

TOP5厂商如下

↓

你会发现,这其中占主导的

还是云大厂和金融ISV们

而之前金融大甲方主导的云

并没有分到太多蛋糕

虽然此前金融甲方入局搬砖的不少

但大多只能在本系统内喝点汤

(当然也有可能是IDC统计口径不全)

②金融信创改造是商机

一 END 一

文章转载自特大号,如果涉嫌侵权,请发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。