我国银行的数字化转型历史发展可分为两类:以国有大行、股份制银行、区域性银行为代表的传统商业银行的数字化转型基于已有的物理网点和线下业务,立足于满足网上银行不断增长的需求;而以部分民营银行为代表的互联网银行,则利用已经掌握的渠道优势和丰厚的客户资源,运用大数据、云计算和人工智能等前沿金融科技手段,为用户提供纯线上、操作便捷的银行服务。

央行《金融科技发展规划(2022-2025)》,提出银行要将金融科技作为重大战略之一,促进技术助力业务提质增效。银保监会《关于银行业保险业数字化转型的指导意见》指出,要加快数字经济建设,全面推进银行业保险业数字化转型,推动金融高质量发展。

根据截至2023年2月底的公开资料,我们选择了25家明确提出“数字银行”战略的上市银行,梳理其数字化布局和成果,形成简要案例报告《中国“数字银行”战略盘点》、《中国“数字银行”战略盘点(一) 国有大行:中流砥柱》。随着2022年年报逐步披露,我们将根据最新数据、资料和调研,进行深入研究,推出《中国数字银行发展报告2023》。

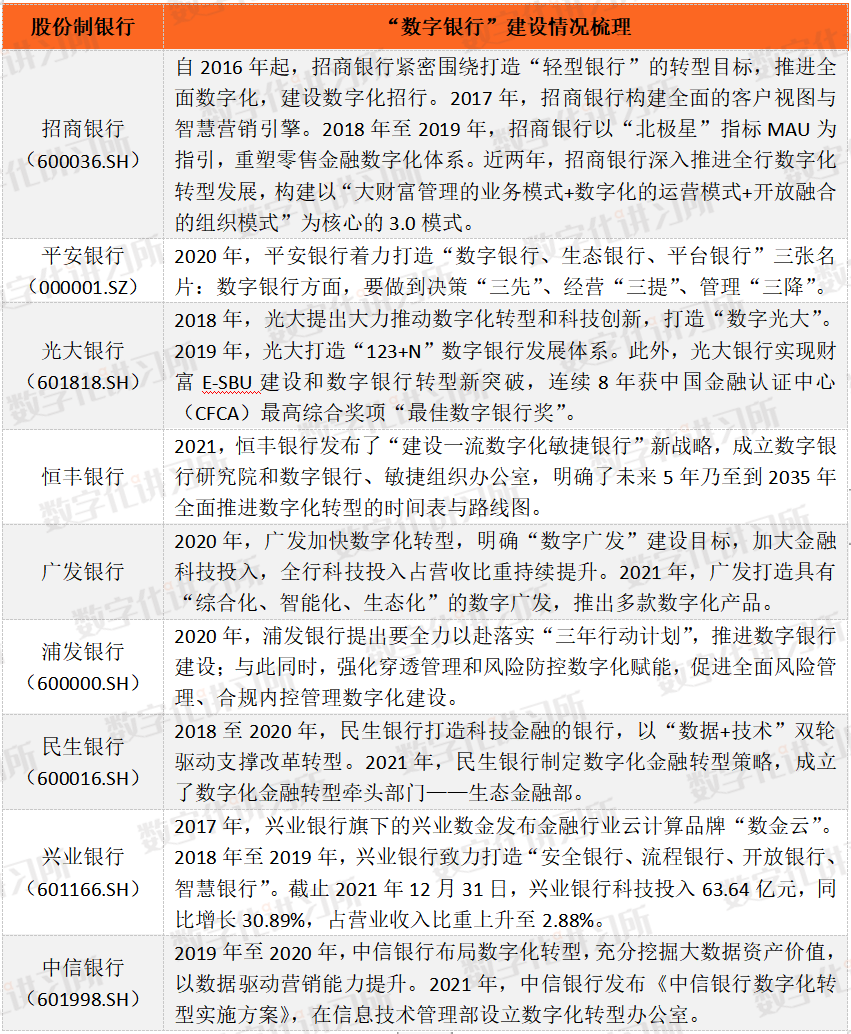

作为市场化程度最高的银行群体,多家股份制银行在保持万亿规模的情况下,积极建设“数字银行”。其中,招商银行(600036.SH)、平安银行(000001.SZ)、光大银行(601818.SH)、恒丰银行、广发银行、浦发银行(600000.SH)、民生银行(600016.SH)、兴业银行(601166.SH)、中信银行(601998.SH)发挥科技驱动作用,推动业务创新,提升场景服务能力,推广数字化经营模式。表1:股份制银行“数字银行”建设情况梳理(不完全统计)

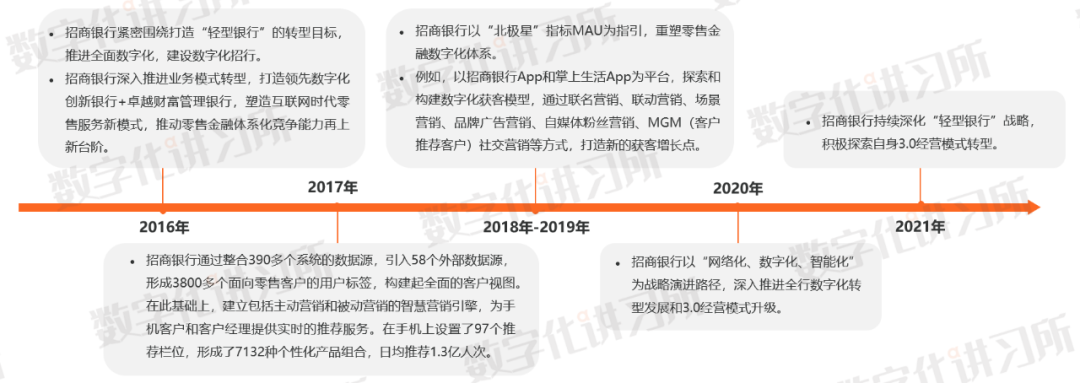

资料来源:公司财报、数字化讲习所、零壹智库“十四五”期间,中国小康社会全面建成,居民家庭金融资产配置比例持续上升,产业结构调整步伐加快,招商银行顺势而为,全力打造大财富管理价值循环链,链接全社会的资产和资金,构建以“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”为核心的3.0模式。图1:招商银行 “数字银行”建设情况梳理(不完全统计)

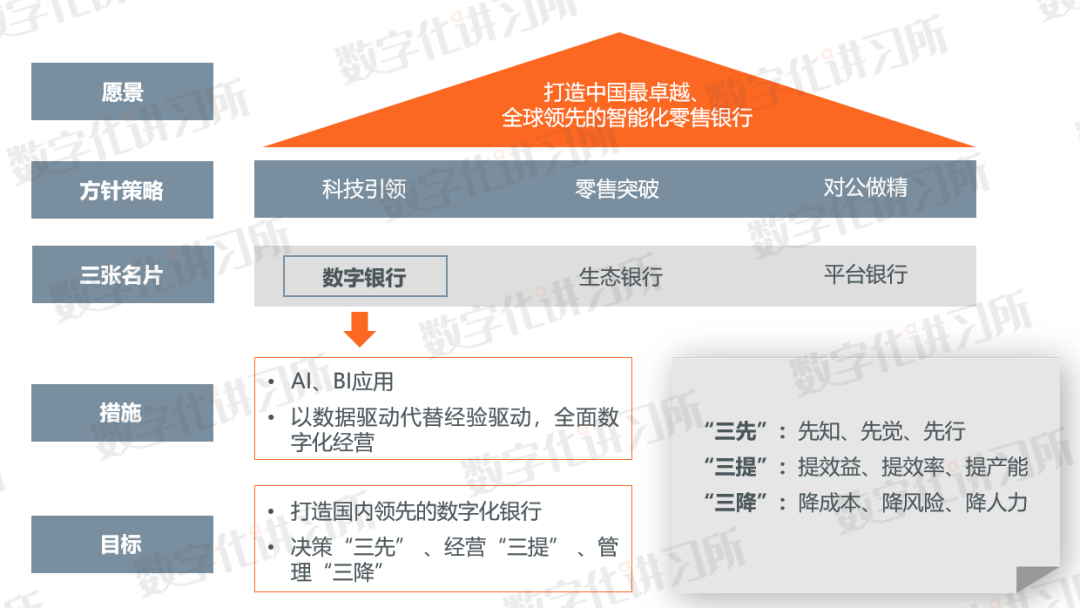

自2020年始,平安银行以“中国最卓越、全球领先的智能化零售银行”为战略目标,坚持“科技引领、零售突破、对公做精”十二字策略方针,全面升级新三年战略举措,着力打造“数字银行、生态银行、平台银行”三张名片。在数字银行方面,要做到决策“三先”(先知、先觉、先行)、经营“三提”(提效益、提效率、提产能)、管理“三降”(降成本、降风险、降人力)。与此同时,平安银行计划全面提升支持消费、服务中小微企业的能力,持续大力支持乡村振兴,积极践行绿色金融,持续加大对民营、小微企业和制造、科技企业的支持力度,为国家“十四五”规划的实施贡献金融力量。图2:平安银行新三年战略规划(2020-2022)- 科技引领(不完全统计)

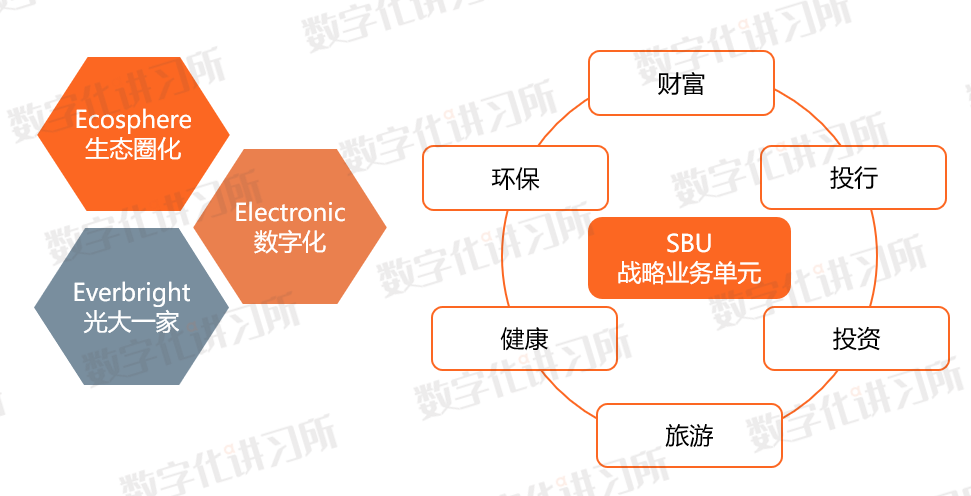

近两年,在数字金融业务方面,光大持续推进数字光大战略,加快数字银行建设,推动交易线上化、移动化,连续8年获中国金融认证中心(CFCA)最高综合奖项“最佳数字银行奖”。在信息科技方面,光大打造“一个大脑、两大平台、三项能力、N个数字化名品”的数字银行发展体系,坚持“123+N”数字银行体系建设,推进业务、营销、服务的线上化、移动化、开放化。光大银行在2018年年报首次提出大力推动数字化转型和科技创新,打造“数字光大”,互联网金融业务快速发展。根据2019年年报,光大打造“一个智慧大脑、两大技术平台、三项服务能力、N个数字化名品”的“123+N”数字银行发展体系,在银行业务转型与创新发展过程中的驱动作用逐渐显现。此外,光大银行实现财富E-SBU建设和数字银行转型新突破,提出了打造六大E-SBU生态圈的全新战略协同发展理念。“SBU”即Strategic Business Unit,战略业务单元。“E”有三个概念,一是Ecosphere,生态圈化;二是Electronic,数字化;三是Everbright,光大一家。六大战略业务单元分别是财富、投行、投资、旅游、健康、环保。

根据2021年年报,恒丰银行明确了未来5年乃至到2035年全面推进数字化转型的时间表与路线图。此外,恒丰银行还成立数字银行研究院和数字银行、敏捷组织办公室,探索“项目制”“派驻制”“内嵌制”等数字化人才配置、培养模式,优化绩效考核管理,细化战略落地时间表、路线图。恒丰银行奋力打造“数字恒丰”,大力推进数字化改革创新,提出“建设一流数字化敏捷银行”新战略,促进金融与数字深度融合,以数字化转型驱动经营方式、管理方式、治理方式的系统性变革。2021年12月,恒丰银行新一代全功能银行系统——恒心系统成功投产上线,标志着恒丰银行在建设一流数字化敏捷银行的征程上,迈出了具有里程碑意义的坚实一步。图4:恒丰银行数字化建设案例——杉岩数据提供存储系统支撑

根据2020年年报,广发加快数字化转型,将科技赋能提升到战略高度。持续完善科技创新体制,设立专项创新基金,鼓励全行开展科技创新,建立科技业务合作伙伴机制,促进科技与业务更好地融合。明确“数字广发”建设目标,加大金融科技投入,全行科技投入占营收比重持续提升。数字化、场景化建设不断突破,推出数字工会、数字养老、数字物业等系列数字金融综合解决方案。智能化应用创新加速,智能风控与贷后监测水平不断提升,智能服务和营销广泛应用于网点运营、外呼营销等场景。2021年,广发进一步加大科技创新。打造具有“综合化、智能化、生态化”的数字广发,推出手机银行7.0、发现精彩6.0、企业微信1.0、“云柜员”服务模式,云店开店超万家,智慧项目成获客利器。

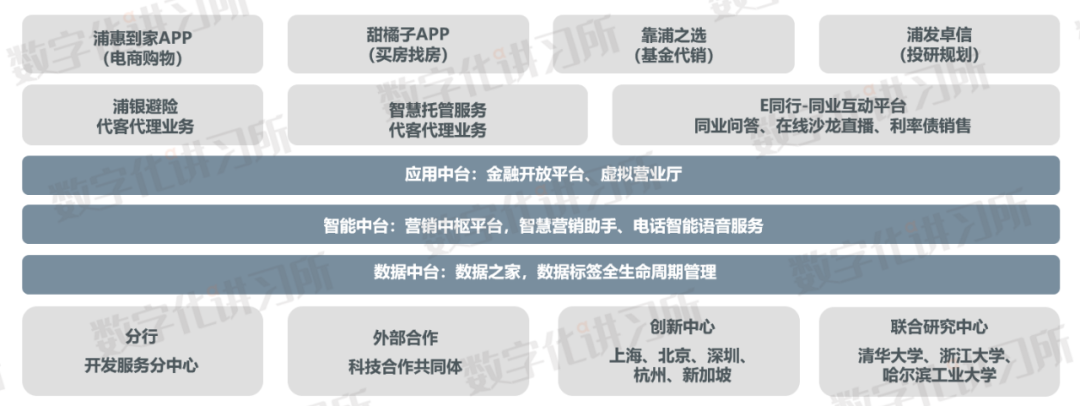

根据2020年年报,浦发银行提出要全力以赴落实“三年行动计划”,推进数字银行建设,提升敏捷研发、数据经营、技术创新等方面的科技动能。与此同时,强化穿透管理和风险防控数字化赋能,促进全面风险管理、合规内控管理数字化建设,全面提升风险防控能力。根据2021年年报,浦发银行推动数字化转型,秉承用户思维,增强数字基因渗透,以“数据+技术”为动能,构建以客户、场景为中心的金融服务体系,用全面数字化挖掘经营潜能,推动“面向全用户、贯穿全时域、提供全服务、实现全智联”的“全景银行”建设进入新阶段。

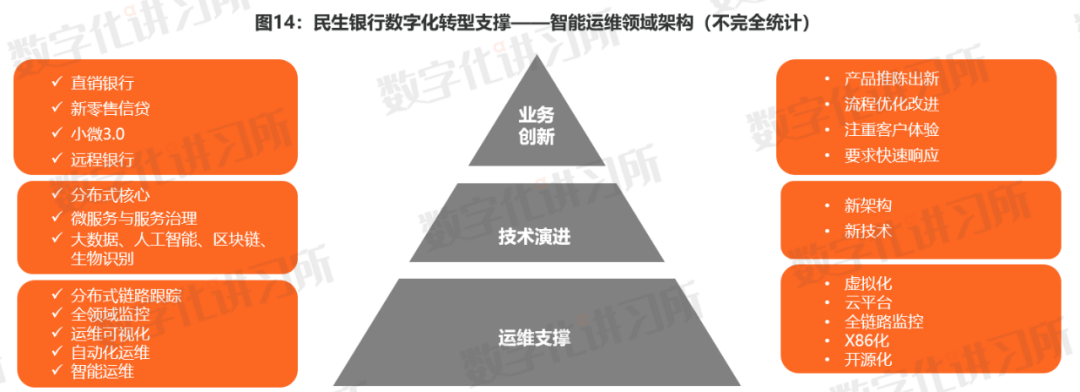

根据年报,2018至2020年,民生银行打造科技金融的银行,以“数据+技术”双轮驱动支撑改革转型,推动数字化智能银行建设,打造规模化大数据平台,驱动精准营销、创新风控和精细化管理科技。并率先在全行业重磅推出“远程银行1.0”,实现远程视频服务存量客户全覆盖。民生银行制定数字化金融转型策略,成立了数字化金融转型牵头部门——生态金融部,启动多个重大生态金融项目,建立敏捷创新机制和配套支持机制,生态银行、智慧银行实现重点突破。根据2022年第三季度报告,民生银行聚焦客户数字化升级需求,大力推广“资金e收付”和“资金e监管”结算服务,加速国际业务线上服务落地应用,全面推进电子保函规模发展,持续提升网上保理和线上化票据产品服务效能,上线推广“e点通”“e办公”等服务,完善企业客户服务体系。

根据2017年年报,兴业银行旗下的金融科技子公司——兴业数金,发布金融行业云计算品牌“数金云”,推进“数字银行”的建设。2018年至2019年,兴业银行以深化科技变革引领数字化转型,致力打造“安全银行、流程银行、开放银行、智慧银行”,重点布局大数据、机器人流程自动化(RPA)、开放接口、人工智能、用户体验、区块链、云服务和信息安全八大技术领域。2020至2021年,兴业银行坚持以“构建连接一切的能力,打造最佳生态赋能银行”为目标,持续加强数字化转型的统筹规划,细化行动方案,强化机制保障,加大信息科技投入,显著增强科技能力,扎实提升信息科技对业务发展的创新引领作用。截止2021年12月31日,兴业银行科技投入63.64亿元,同比增长30.89%,占营业收入比重上升至2.88%。

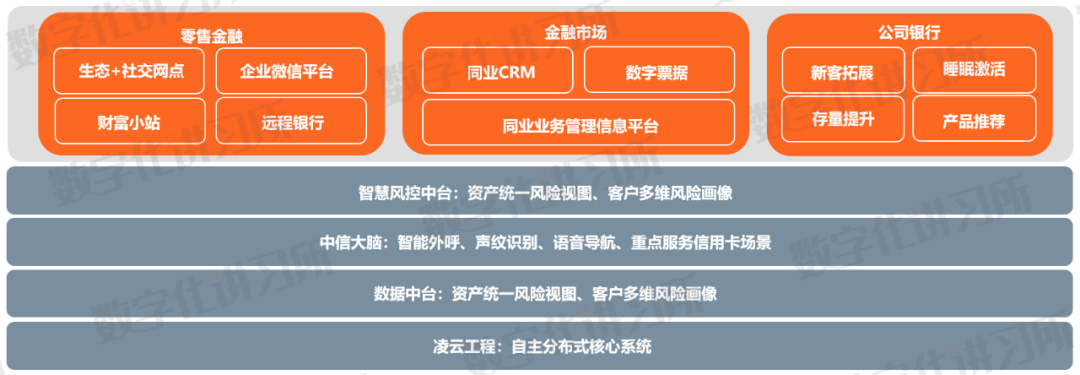

根据中信银行年报,2019年至2020年中信银行布局数字化转型,制定转型规划,加快推进营销数字化,充分挖掘大数据资产价值,以数据驱动营销能力提升。根据中信银行2021年年报,中信银行以金融科技为永续动能,全面塑造全行经营管理的数字化能力,打造智慧、生态、有温度的数字中信,提升全行竞争力和市场价值,全力支撑强核行动高质量落地。2021年,中信银行正式出台《中信银行2021—2023年发展规划》和“342强核行动方案”,明确将金融科技作为全行创新发展的重要突破口,推动数字化转型;发布《中信银行数字化转型实施方案》,在信息技术管理部设立数字化转型办公室。

近年来,面对着金融科技的日益深化、同业以及跨界市场的激烈竞争,我国股份制银行也纷纷开展数字化转型。其中,招商银行和平安银行数字化建设发展位于股份制银行前列,平安银行“数字银行、生态银行、平台银行”三张名片等战略不断推出并完善,招商银行2022年年报62次提到数字化概念。此外,光大银行、恒丰银行、广发银行、浦发银行、民生银行、兴业银行、中信银行也纷纷提出数字化转型战略,加快数字银行建设,加强技术与金融的复合型人才的培养,持续加强数字化转型的统筹规划。随着数字化转型的不断发展,我国商业银行的组织架构也经历了一轮变革潮,越来越多的银行正在建立更为扁平化的组织架构,服务于数字化的银行系金融科技子公司也不断建立。如平安集团2015年成立金融壹账通,运用新科技,为金融机构提供“技术 + 业务”解决方案及数字化零售、数字化企金、数字化保险和加马平台四大产品;招商银行2016年成立招银云创,将先进技术应用至产业互联生态,全盘规划企业数字化产品体系,形成财资管理、场景化费用管理、融合分析三大产品体系;兴业银行2015年成立兴业数金,致力于运用云计算、人工智能、开放 API、流程机器人、区块链等前沿科技,提供数字化转型解决方案。