全文链接:http://tecdat.cn/?p=26277

极值理论对样本尾部分布的极值指数的估计方法主要有两类:半参数方法和全 参数方法,前者主要是基于分布尾部的 Hill 估计量,后者则主要基于广义帕累托分布(点击文末“阅读原文”获取完整代码数据)。

相关视频

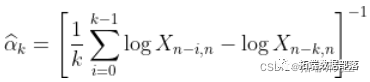

尾部指数的希尔HILL统计量估计。更具体地说,我们看到如果  , 和

, 和  ,然后希尔HILL估计为

,然后希尔HILL估计为

。然后

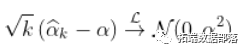

。然后  在某种意义上满足某种一致性

在某种意义上满足某种一致性  ,如果

,如果  ,即

,即  (在收敛速度的附加假设下,

(在收敛速度的附加假设下,  )。此外,在附加的技术条件下

)。此外,在附加的技术条件下

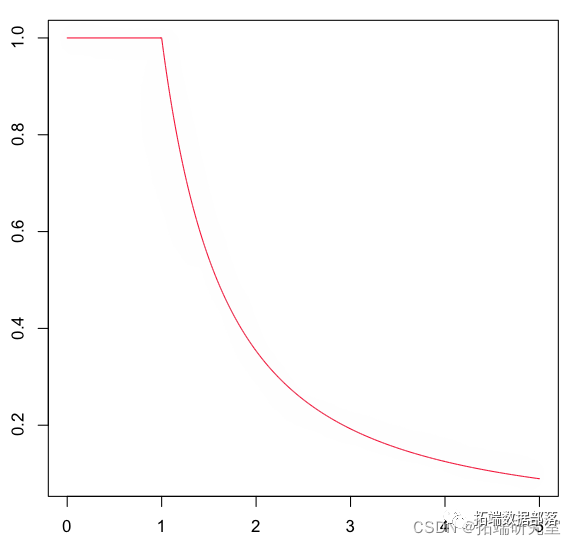

为了说明这一点,请考虑以下代码。首先,让我们考虑一个帕累托生存函数,以及相关的分位数函数

> Q=fuction(p){unro(funion(x) S(x)-(1-p),loer=1,per=1e+9)$root}

我们将考虑更复杂的生存函数。这是生存函数和分位数函数,

> plot(u,Veie(Q)(u),type="l")

在这里,我们需要 分位数函数从这个分布中生成一个随机样本,

> X=Vectorize(Q)(runif(n))

hill统计量在这里

> abline(h=alpha)

点击标题查阅往期内容

左右滑动查看更多

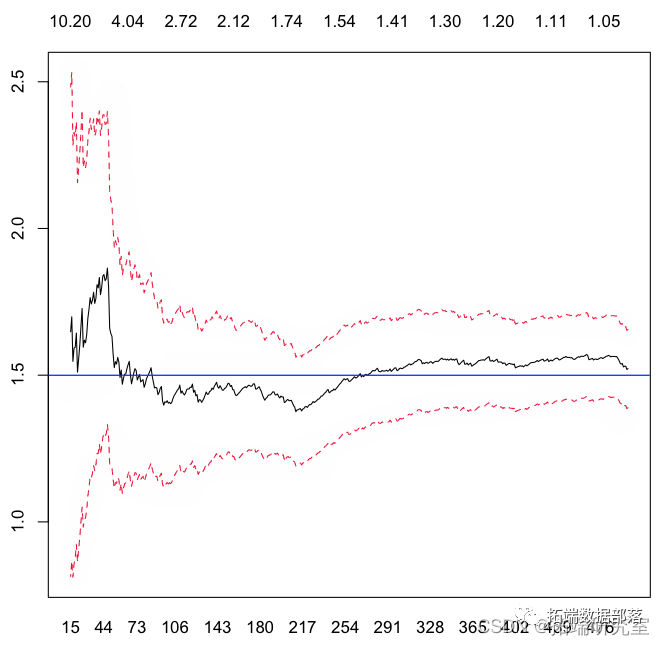

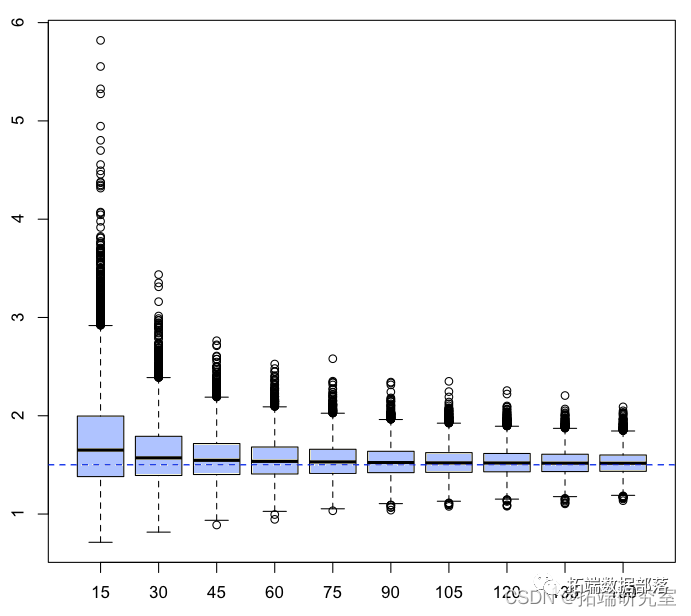

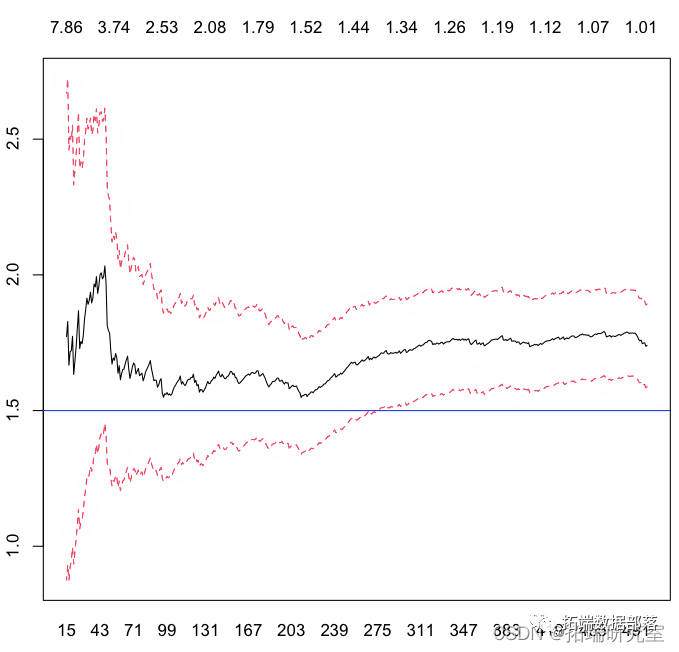

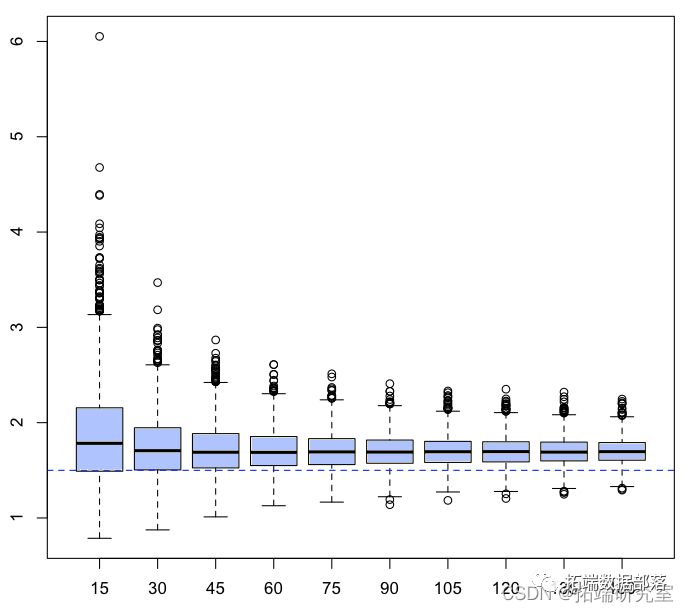

我们现在可以生成数千个随机样本,并查看这些估计器(对于某些特定的k)。

> for(s in 1:ns){

+ X=Vectorize

+ H=hill

+ hilk=function(k)

+ HilK\[s,\]=Vectorize

+ }

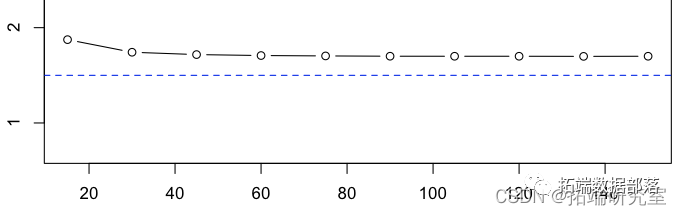

如果我们计算平均值,

> plot(15*(1:10),apply(2,mean)

我们得到了一系列可以被认为是无偏的估计量。

现在,回想一下,处于 Fréchet 分布并不意味着  , 和

, 和  , 但意味着

, 但意味着

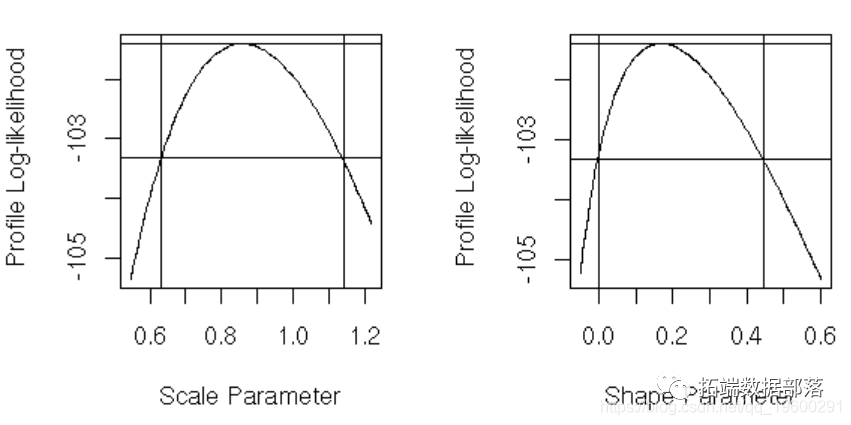

对于一些缓慢变化的函数  ,不一定恒定!为了了解可能发生的情况,我们必须稍微具体一些。这只能通过查看生存函数的性质。假设,这里有一些辅助函数

,不一定恒定!为了了解可能发生的情况,我们必须稍微具体一些。这只能通过查看生存函数的性质。假设,这里有一些辅助函数

这个(正)常数  以某种方式与生存函数与幂函数之比的收敛速度有关。

以某种方式与生存函数与幂函数之比的收敛速度有关。

更具体地说,假设

然后,使用获得二阶正则变化性质  ,然后,如果

,然后,如果  趋向于无穷大太快,那么估计就会有偏差。 如果

趋向于无穷大太快,那么估计就会有偏差。 如果  ,那么,对于一些

,那么,对于一些  ,

,

这个结果的直观解释是,如果  太大,并且如果基础分布不_完全_ 是帕累托分布,那么希尔估计量是有偏的。这就是我们所说的意思

太大,并且如果基础分布不_完全_ 是帕累托分布,那么希尔估计量是有偏的。这就是我们所说的意思

如果

太大,  是有偏估计量

是有偏估计量如果

太小, 是一个不稳定的估计量

(后者来自样本均值的属性:观察越多,均值的波动性越小)。

让我们运行一些模拟以更好地了解正在发生的事情。使用前面的代码,生成具有生存函数的随机样本实际上是极其简单的

> Q=function(p){uniroot(function(x) S(x)-(1-p)}

如果我们使用上面的代码。

希尔hill变成

> abline(h=alpha)

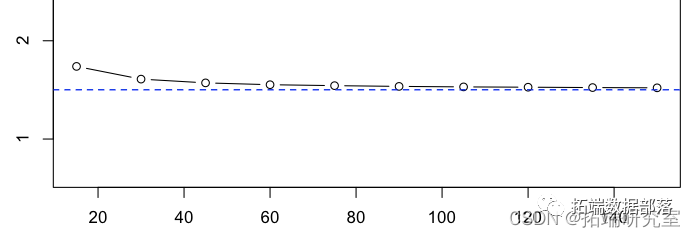

但它仅基于一个样本。再次考虑数千个样本,让我们看看 Hill 统计量如何,

所以这些估计量的(经验)平均值是

点击文末“阅读原文”

获取全文完整资料。

本文选自《R语言极值理论:希尔HILL统计量尾部指数参数估计可视化》。

点击标题查阅往期内容