一、业务背景简介

无论是手工做业务还是ERP系统做业务,采购订单与销售订单中,“付款条件/收款条件”均是必需项,用以指导采购/销售部门或财务会计部门(AP应付/AR应收)具体的工作方式,但作为系统“产品研发与交付实施”人员必须清楚的是,“手工业务”与“ERP系统业务”两者的实际处理方式是有重大区别的。

在手工业务模式下,付款/收款条件的具体执行是由采购/销售部门负责实施的,因为“手工业务数据分散、无法实现集成应用”等等的原因,会计部门实际并不具备实施执行“付款条件”的可能性。以采购付款为例,采购部门通常是根据付款条件的相关指引,向会计部门提报具体的采购付款申请,什么时候该提付款申请,每次提交的付款申请是否是预付,该付多少金额等等,完全由采购部门根据相关付款条件及其相关业务情况“人工”来决定与掌握,会计部门的职责只是根据收到的“采购付款申请”(请款单)“立即”做账并及时付出款项,会计部门并不需要关注“付款条件”的相关具体内容。

手工业务模式下,对于采购部门提交的所谓“预付款”,会计部门在实际工作中,通常并不会真的按照“预付款”(债权)入账,而是通常直接作为“应付账款”处理,并要求供应商提供相关“税务发票”,具体的账务处理方式与“普通付款”几乎没有区别。

手工业务模式下,例如一笔订单金额100万的采购款项(例如购买一台价格100万的机器设备),假定根据付款条件,以当前时间为准,30万为立即预付,剩余30万在30天后支付,剩余40万在60天后支付。则采购部门会在当前时间先提交一笔30万的(预付款)支付申请,再在当前时间或已收货/收票时间点的30天后提交一笔30万的支付申请,再在当前时间或已收货/收票时间点的60天后提交一笔40万的支付申请。会计部门只是根据在不同时间点收到的采购部门的“支付申请”做账并付出款项。付款是否及时、是否会出现错付等等问题,基本上完全取决于采购部门的“付款提报”的及时性、正确性与工作质量。

但在ERP系统业务模式下,“付款条件”的具体执行则是由会计部门基于系统的业务逻辑(自动)负责完成实施的,采购部门并不需要“人工”负责或掌控具体的付款进程。同样是一笔订单金额100万的采购款项,同样是先预付30万、30天之后再付剩余的30万,60天之后再付剩余的40万。ERP系统会将采购订单上的“付款条件”的相关“结构化”付款信息自动传递给会计部门。对于30万预付款申请,会计部门会在ERP的AP应付账系统以“30万债权”入账并(立即)完成支付。在收货/收票之后的时间点,由采购部门或由供应商自己直接向会计部门提交一笔原订单金额100万(而不是扣除已预付30万之后剩余的70万)的“付款申请”。该“付款申请”在ERP系统中称为“应付发票”或“应付单”。

会计部门在ERP的“AP应付账款系统”基于这100万的“付款申请(应付发票或应付单)”做账时,系统会自动提示“是否核销”系统中已经存在的30万的预付款,若“是否核销”选择为“是”,则AP应付系统会立即生成两条“付款计划行”数据,第一条付款计划行,付款金额是30万,付款时间点是“30天之后”的某具体时间点,第二条付款计划行,付款金额是40万,付款时间点是“60天之后”的某具体时间点。此后,出纳部门的工作原则上只是根据“付款计划行”的提示,在系统规定的时间点完成相应款项的实际支付。

在某些特殊情况下,例如针对该供应商又实际发生第二笔需要“预付款”的采购业务,则会计部门也可以在处理第一笔采购付款时,于应付发票/应付单上选择“不核销已存在的预付款(30万)”,或虽然选择核销为是,但在系统进一步提示选择确定核销金额时,仅选择核销已经发生的预付款(30万)的一部分(如15万),则系统为第一笔付款业务自动生成的“第一条付款计划行”的实际付款金额就为60万(不核销预付款)或45万(部分核销预付款)。

比较上述“手工业务模式”与“ERP系统模式”两者的不同,前者的实际付款进程是完全依靠“采购部门”人工去把握控制的,后者的实际付款进程则是完全由系统基于“规则(结构化的付款条件)”去自动生成并控制的,付款是否及时、能否防止错误的发生,甚少再受人为因素的影响,工作效率与质量大大提高。

ERP系统模式下,实际工作中的一个必需要求是:一旦采购业务已经发生并完成,就必须立即完成当前已交付数量或金额的采购应付的“立账”工作,由采购部门或供应商自己直接负责向会计部门立即完成“申付提报”工作。系统业务逻辑做这样的设计,理论与实践均已证明是有诸多大大好处的。其中(延伸)好处之一是“大大方便了财务部门的资金计划工作”,不再需要采购部门人工(滚动)提报未来一段时间的“用款计划”。

基于“结构化付款条件”的ERP系统业务模式,体现的是一种先进的“管理思想”与业界最佳实践经验,它对于付款及时性的保证以及防止错付情况的可能发生,具有人工业务模式无可比拟的优势。高端ERP软件(SAP/ORACLE)都是这么设计的,而国内大多数低端ERP软件则可能还是采取的是第一种“模拟手工业务方式”,其高下优劣,读者可以自己去深入体会,限于篇幅,本文这里就不再展开做详细讨论。

此外,“产品研发与交付实施”人员还需要特别注意的是,日常工作中人们所说的“分阶段付款”有“狭义(精确)与广义(泛化)”两种内涵,狭义(精确)的内涵是指一笔确定的“应付款”(例如前述购买一台价值100万的设备),在“会计阶段”分多个批次完成支付;广义(泛化)的内涵还包括“采购阶段”一个采购订单(总数量/总金额)按订单的实际已完成交付(数量/金额)分批次/阶段付款,例如“物品采购订单”基于已收货/交付数量的分批(申请)付款,“服务采购订单”基于已完成金额(如工程完成进度)的分批(申请)付款,它实际并不属于“付款条件”上的“分批次/分阶段”的定义范畴。两者不能混淆,付款条件上定义的“分批次/分阶段支付”特指是在会计阶段(而非采购阶段)一笔确定应付账款的分期、分批支付,它是财务行为而非采购行为。

二、ORACLE采购付款条件的定义

(以下这段内容摘录自笔者所著《ORACLE EBS入门及供应链核心系统详解教程(上)》一书的 第6章:ORACLE EBS采购管理系统(上)之6.4.3 定义付款条件,P307-P309页)

在实际采购工作中,采购部门在与供应商商谈并确定采购价格时,双方总是会同时考虑付款条件与方式问题,这是因为资金都是有利息成本的,付款条件不同也就意味着双方所承担的实际采购(销售)成本有所不同。例如,通常所谓的“采购赎期90天”与“采购赎期30天”相比,前者相当于采购方多占用了供应方60天的资金,而没有支付资金利息。

在ORACLE系统中定义的采购“付款条件”,除了供采购部门在确定采购价格与下达采购订单时参考引用之外,实际对采购系统流程本身的执行并没有多大影响,它主要影响的是会计部门在AP应付账款系统中的流程操作,因此,在ORACLE系统中,采购的“付款条件”定义实际是在AP应付账款系统中完成的。但由于“付款条件”对于采购工作的重要性,理解与熟悉系统的付款条件定义对于采购人员来说是必要的。

ORACLE系统关于采购付款条件的定义方式是基于业界最佳实践经验,高度“结构化”的抽象与总结,几乎囊括了各行各业所有可能用到的各种各样的复杂支付方式(对于企业来说,基于管理简化的需要,实际只应当常用部分方式),它是系统采购发票付款处理规范化、流程化,以及进行有效的财务资金计划工作的基础。付款条件在系统中的具体实现方式,可分为以下几个相对独立的组成部分:

第一部分,确定发票到期付款的时间基准:1、以买方收到货物的时间为基准;2、以买方收到发票的时间为基准;3、录入发票时的系统日期;4、(供应商)发票开票日期;(后两种不常用)

第二部分,在何时:1、(收货或收票后)延后天数;2、收票后当月或下月的某一固定日期支付,注意:这两种方式可以同时存在,即部分款项按第1种方式,部分款项按第2种方式;

第三部分,以何种方式付款:1、以发票总金额的一定比例;2、以发票中的部分金额;注意:这两种方式不可以同时存在;

第四部分,折扣方式:在前两部分组合的基础上,给出符合何种条件时的折扣,当实际适用的条件不同时,折扣率(可以)不同;

第五部分,分批分次:在前三部分的组合基础上,将整个支付进程分为多个阶段批次;

关于发票到期日计算的时间基准,系统在“应付系统选项、供应商定义”中均可设置(供应商层优先于应付系统选项层),最后在采购发票行上还可以手工更改。实际工作中大多数情况下,按采购订单付款的供应商会选择要求买方按“采购收货日期”作为发票到期日计算基准(如此供应商对于付款进程,相对比较容易掌握),因此,通常需要在供应商定义时作相关设置。

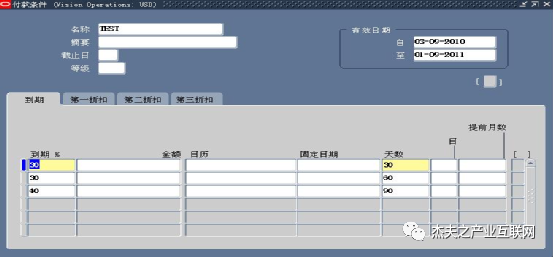

下面以具体的实例来说明在“确定的发票到期日计算基准”之下,系统是如何结构化付款条件设置的,如下图23所示:

上图中,付款条件“名称”字段,实际工作中应当根据具体业务惯例使用买卖双方都易懂的表述方式,因为“付款条件名称”一般会出现在采购订单或合同之中,例如“30%30天,30%60天,40%90天”,表示全部发票款项分三批付款,30、60、90天内各付30%、30%、40%。注意,发票付款条件只是供AP应付账款系统为应付发票自动生成“计划付款日期”作参考依据,系统可以允许在“计划付款日期”前后的实际付款操作(提前或推后)。

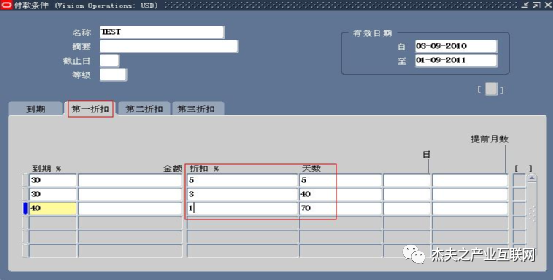

上图中,“付款条件”的“行数”表示拟分批数,对于“到期%”的支付方式,各行的总和必须是100%,而每行对应的“天数”即表示按发票到期日计算基准日期延后的天数。对于每行,可以至多再定义适用三个可选的“折扣方式”,如下图24所示:

上图中,AP应付款系统在(当前日期)为发票计算生成“付款”时,会自动查找并适用相关折扣:如果实际是在5天内而不是原定30天内支付第一批30%款项,则可以对这30%款项打5%的折扣(第一折扣);对于第一批30%付款,还可以在“第二折扣”、“第三折扣”中定义在当前日期错过了“前一折扣”日期之后可用的折扣,例如10天内可折扣2.5%(第二折扣),20天内可折扣1.5%(第三折扣)。对于第二、第三批付款,依次类推。

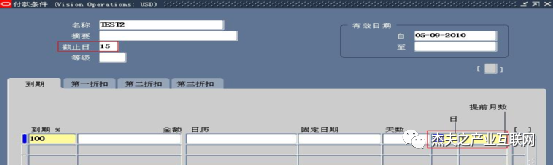

以上所举“付款条件”实例在使用过程中的一个特点是,如果拟付款发票包含多个采购订单的多个不同日期的接收,则系统会以最后一个接收日期(Last Receipt)作为“计算付款日期基准”,这事实上有些拉长了供应商的平均回款时间,故实际工作中也经常采用所谓“30天月结、60天月结”的方式,即规定在供应商当月(多次)送货后,在下月或下下月的某个日期前,汇总开票做一次付款。类似这种方式的“付款条件”定义如下图25所示:

上图中,表示当月所有采购到货接收汇总成一张发票,将可以延迟一个月(提前月数为1),在下个月20号(计划付款“日”)付款(即“30天月结”),但如果供应商开票并送达后录入的系统日期晚于15号(截止日),则生成的发票计划付款日期将是下下个月的20号。

付款条件除了上述常见的“到期%—天数、日—提前月数”组合方式之外,还可以有“到期%—日期”、“金额—天数”、“金额—日期”等等各种不是很常用的组合方式,具体内容与涵义,可参见ORACLE相关说明文档,限于篇幅,这里不再赘述。

最后,需说明的是,实际采购工作中的所谓“付款条件”,很多时候可能还包括“预付款”的内容。但在ORACLE系统中关于“应付账款”的“付款条件”定义却并不考虑“预付款”问题,在采购系统的业务流程中也不考虑采购预付款如何处理,相关采购单据之上无有关预付款信息。(ORACLE系统将采购预付款的处理在采购PO系统与应付账款AP系统之间完全分离,在实际工作中于管理上确实多有不便)。

三、ORACLE销售付款条件的定义

(以下这段内容摘录自笔者所著《ORACLE EBS入门及供应链核心系统详解教程(下)》一书的 第8章:ORACLE EBS订单履行系统(上)之8.4.9 定义付款条件,P34-P36页)

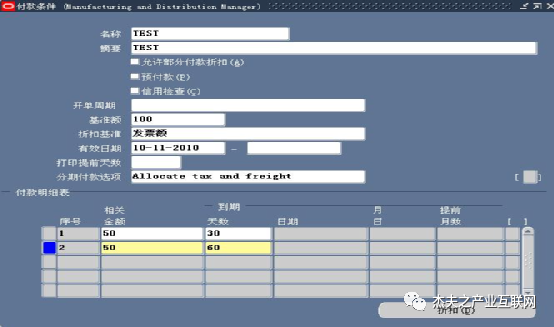

确切地说,销售角度的“付款条件”实际是指针对客户的“收款条件”,它对应于客户采购订单上的“付款条件”,但基于销售收款管理的需要,在具体内容上又有所不同。系统在初始安装时,有两个预置的销售付款条件“30 NET(净额30天到期)”与“IMMEDIATE(拖欠收费或借项通知单的条件)”。通常用户需要根据实际情况事先定义所有可能使用到的销售“付款条件(名)”。如下图52所示R12的销售付款条件设置界面(R11稍有不同)。

上图中,“允许部分付款折扣”选项如选定,表示对于分期付款的情况,允许对部分付款计算付款折扣(应收AR系统的“允许部分付款折扣”也需同时选定);“预付款”选项如选定,表示对于引用该付款条件的销售订单,在发运交货前需要完成(部分或全部)相关款项;“信用检查”选项如选定,则表示对于该付款条件的销售订单需要纳入客户“信用限额”检查的考虑范畴;

上图中,“(结转余额)开单周期(Billing Cycle)”选项是R12才有的功能,用以控制给客户的有关“结转余额账单”的打印。“结转余额账单”与“对账单”有相似之处,区别在于“结转余额账单”可代替“发票”用于客户付款,而“对账单”仅给客户作信息参考。“开单周期”可选用值需要在应收AR系统中的所谓“结转余额开单周期(Balance Forward Billing Cycles)”中定义(系统在初始安装时有一个植入的定义值“External”)。如果设置“付款条件”时“开单周期”字段留空,则表示引用当前付款条件定义的订单所对应的发票,不纳入“结转余额开单”并发流程(打印)程序的考虑范围;如果设置为“External(外部)”,则表示引用当前付款条件定义的订单所对应的发票,在打印“结转余额开单”被选定时,由外部系统所做的相关定义控制其打印频率或计划;如果设置为一个基于“每日/每周/每月”频率的确定值,则在打印“结转余额开单”被选定时,将按设定的相应频率实施打印。

上图中,“基准额”字段,默认值为 100,但可以进行更改。基准额是发票需分期付款时,系统计算每期比率所假定的分母。“折扣基准”字段可选项包括:“发票额(Invoice Amount)”,表示依据发票的税、运费和行金额的总额来计算折扣额;“仅限于行(Lines Only)”表示依据发票的行金额来计算折扣额;“行、运费项和税(Lines, Freight Items, and Tax)”表示根据发票的行项金额、运费额和税额,但不包括发票题头层的运费和费用,来计算折扣额;“行和税,而非运费项和税(Lines and Tax, not Freight Items and Tax)”,表示根据发票的行项金额及其税额,但不包括运费项及其税行,来计算折扣额。

上图中,“有效日期”字段输入值,表示当前付款条件(名)的有效使用日期范围;“打印提前天数”字段输入值,应收AR系统将在到期前的指定天数打印相关发票;“分期付款选项”字段可选值包括:“第一期付款含税与运费”,表示在首期付款中包括全部的税与运费;“分摊税和运费”,表示在所有各期付款中分摊税与运费。

上图中,“付款明细表”区域,可以输入分期付款明细。“序号”字段由系统自动生成,表示付款分期;“相关金额”字段输入的值与“基准额”之比即为每期付款比率。各期输入值之和应等于基准额,即各期比率之和应等于100%;如在“到期天数”字段输入值,则表示发票日期之后的到期天数;如在“日期”字段输入值,则表示一个确定的日期;如在“月日”字段输入值(1-31之间的某个值),同时在“提前月数”字段输入值(0-X),则表示发票在发票日期所在月的推后某月的某日到期。上述三种发票到期日只能选择其中一种;

对于付款条件中的每一分期付款行,系统也允许为之设置适用的“折扣”方式,如下图53所示:

上图中,“%”字段表示可以适用的折扣,而其后“天数、日期、月日、提前月数”字段输入方式与分期付款行相同,表示当前折扣适用时需满足的条件。

最后需指出的是,销售“付款条件”实际是在应收AR系统中定义的。由于销售订单在“登记(Book)”时,“付款条件”字段是必需项,除非使用系统安装时植入的销售“付款条件”,否则,设置付款条件是订单管理OM系统使用前的必需步骤。

四、简化版的ORACLE EBS 付款条件设置

考虑到ORACLE EBS的付款条件设置的具体功能设计比较抽象、比较复杂,用户的使用体验较差,故笔者在自己过去所设计研发的“EBS云平台套件”产品中,对之做了一定程度的简化,以便大大提高其易用性与用户体验。以下做简要介绍:

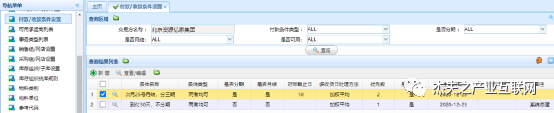

(1)查询条件及查询结果视图:系统界面有两部分组成,一是查询条件区域,二是查询结果视图区域,如下图:

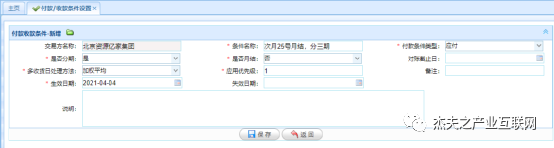

(2)“新增”页面,如下图:

(3)“编辑”页面,如下图:

(4)“查看”页面,如下图:

(5)“行新增”页面,如下图:

(6)“行编辑”页面,如下图:

注意,“付款条件”是系统的一个“基础设置”,系统通常有预置(植入)值,用户可以根据需要进行修改或新增相关数据。对于同一个交易方/企业租户(SAAS版)来说,所有相关数据对于任何业务组织均有效及可用,即“付款条件”没有“业务组织”的上下文隔离与限制。

五、结语

需要说明的是,在上述笔者所展示的“简化版付款条件设置”功能设计中,并未考虑“预付”的问题,原因是采购订单或销售订单上在引用“付款条件”时,无论“付款条件”中是否有已经“预付”的相关设置,采购/销售订单(头层)中,通常还是需要将“是否预付”、“预付比例”字段单独列出。

若付款条件设置中没有考虑“预付”相关内容,则需要在采购/销售订单设计中,将“是否预付、预付比例”列为“(必需的)可编辑”模式;若付款条件设置中已经考虑有“预付”相关内容,则需要在采购/销售订单设计中,将“是否预付、预付比例”列为“不可编辑”模式,其具体赋值,则需要由已引用的 “付款设置”中的相关数据自动带出,以便保持相关数据的一致性。

总的来说,作为系统基础设置之一的“付款条件”,其本身的“结构化”定义与生成并不难,难的是如何在系统中进行实际应用(调用逻辑),即在AP应付/AR应收系统,基于应付开单(发票)或应收开单(发票)题头的总金额,如何正确生成一行(不分期)或多行(分期)“付款计划行”数据。

此外,相比于ORACLE的“付款条件”设置,被简化掉的有关设计内容,以后实际工作如有需要,还可以再丰富与添加,并同时修改实际的系统应用逻辑。

(杰夫 2021.4.5)