【此为"一森咖记"公众号——第37篇文章】

【前言】

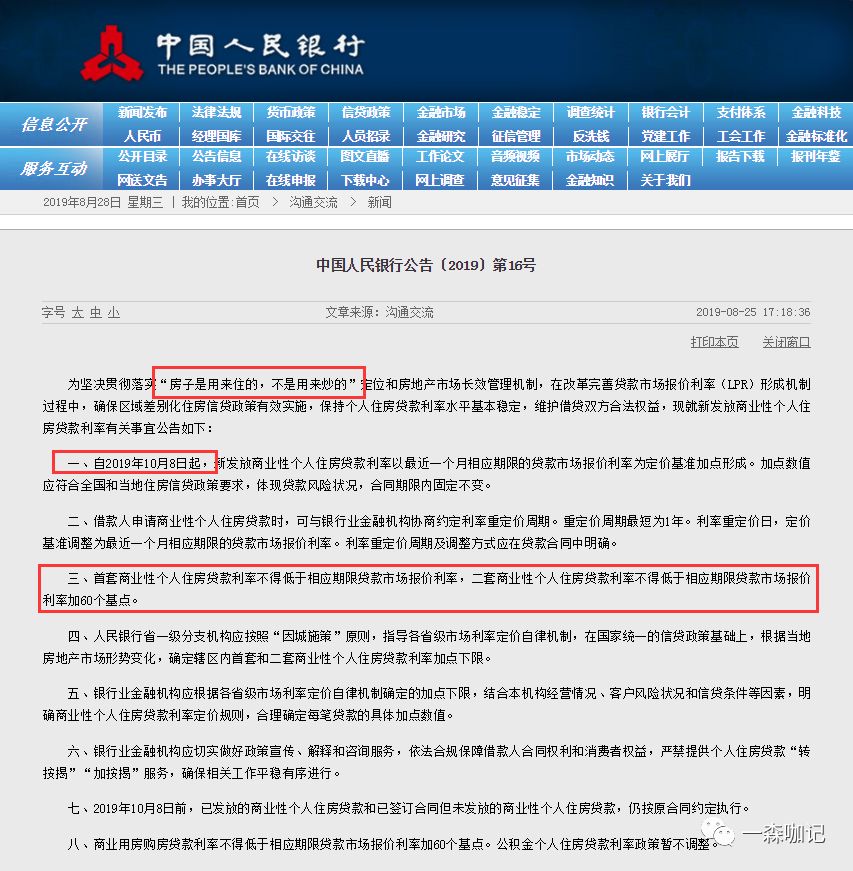

8月25日,中国央行发布公告调整新发放商业性个人住房贷款利率,自2019年10月8日起施行。调整是因为,改革完善贷款市场报价利率(LPR)形成机制后,个人住房贷款定价基准也需从贷款基准利率转换为LPR。

是不是有点懵逼?本人看了后确实感觉如此,为此文中案例中,还手算了新政变化前后的贷款变化。

生活在北京,政策得了解;

为了降低懵逼值,故斗胆有了此篇。

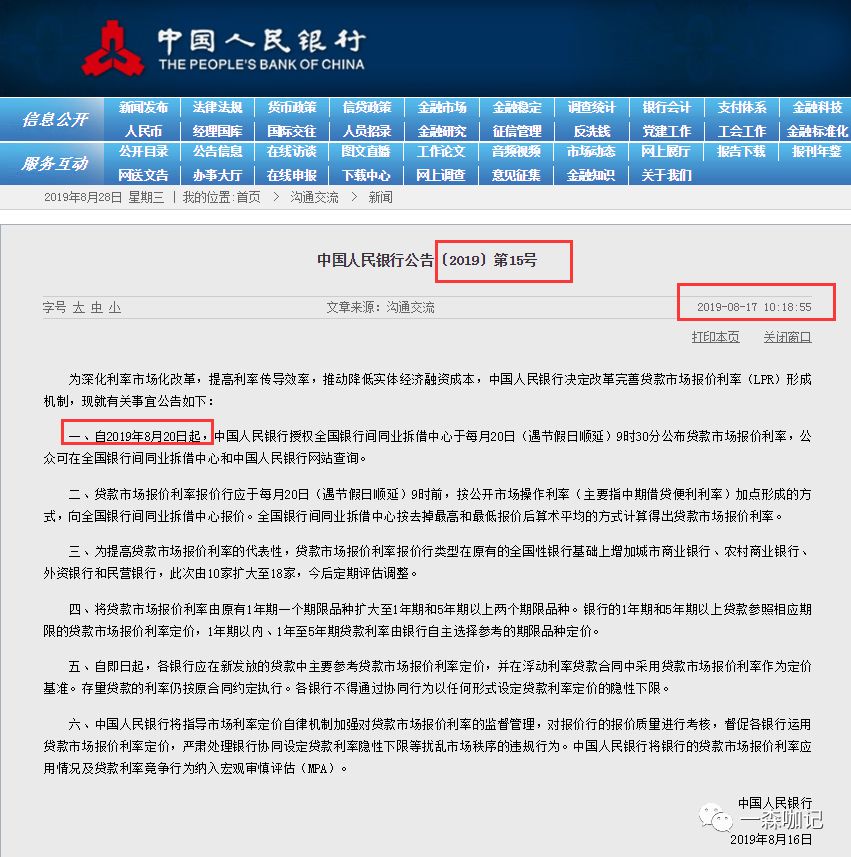

8月17日上午10点18分,央行发布公告称,决定改革完善贷款市场报价利率(LPR)形成机制,公告具体内容见下图。

官网链接:

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/11040/index1.html

简述以上4张图内容:

1. 央行发布了这则重磅消息,宣布全面调整房贷利率计算方式。

2. 新规明确了房贷利率将参照最新的LPR市场利率进行制定: “首套房贷利率不得低于相应期限LPR利率(按8月20日5年期以上LPR为4.85%),二套房贷利率不得低于LPR加+60个基点(5.45%)。”见下图:

人不能活的不明不白,作为一个小老百姓,身在大北京,政策不说吃透,但至少得明白个大概。

先总结下新政几个核心要点,

从前面央行的几张截图,可理出4个内容:

1. 新的房贷利率政策从2019年10月8日起实施。

2. 首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率;二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

3. “因城施策”,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

4. 定价办法是以最近一个月相应期限的贷款市场报价(LPR)利率为定价基准加点形成,重定价周期最短为1年。

简言之,未来房贷利率看央行公布的“贷款基准利率”的时代终结,新增贷款以后看LPR。

读到这里,很自然就会抛出如下问题:

1. 啥情况,LPR是个啥?

2. LPR的推出,会不会促使房价上涨?

3. 对买房/换房有啥影响?

4. 究竟该在10月8号前买房还是之后买房更有利?

5. 新政对房地产市场后续影响?

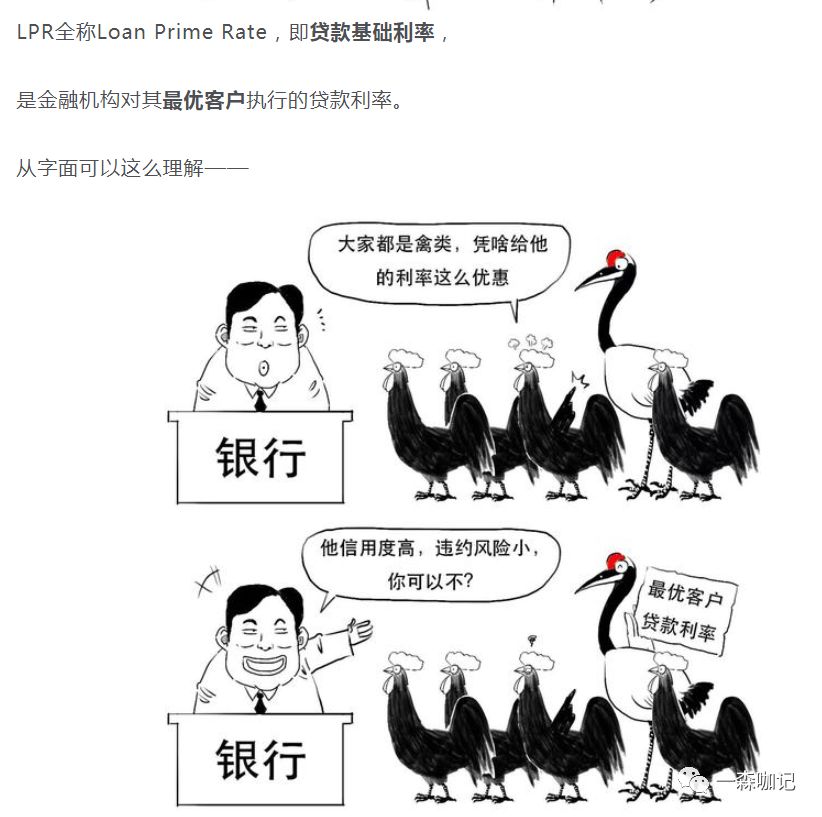

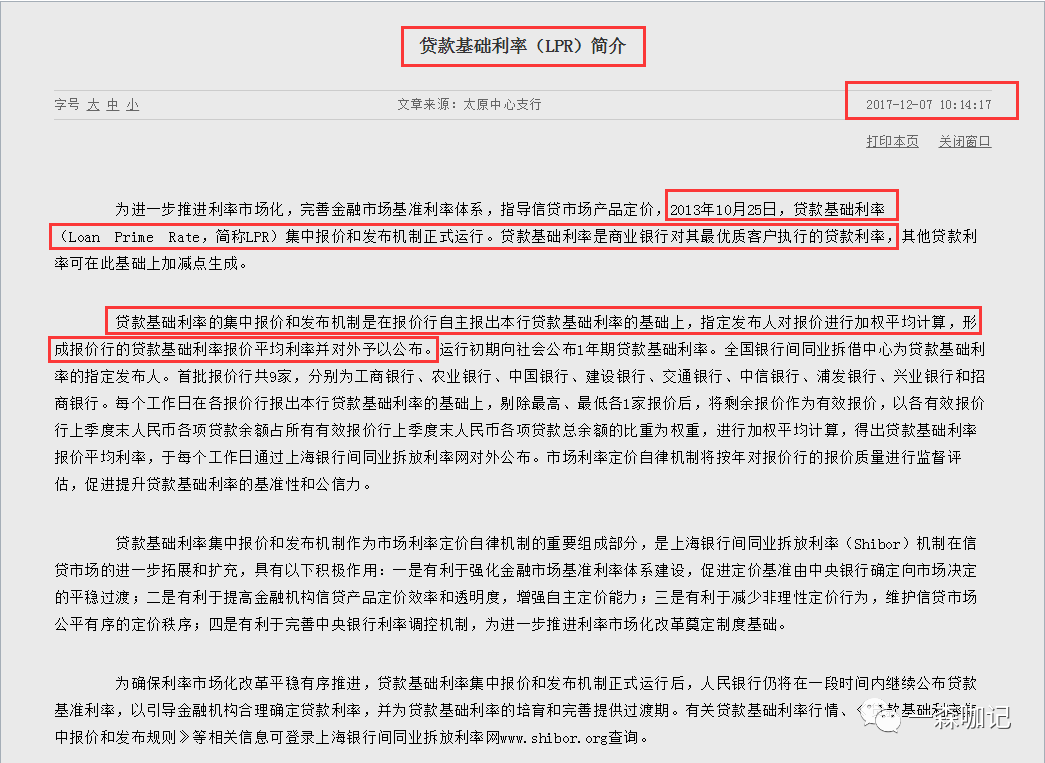

一、 首先啥是LPR?

以下链接以动漫图的形式给出了LPR的解释,大家可以先看下。

https://finance.sina.com.cn/money/bank/bank_hydt/2019-08-23/doc-ihytcitn1339781.shtml

这里放个图,感受下趣味性:

LPR是Loan Prime Rate 的缩写,是指“贷款市场报价利率”,是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

贷款市场报价利率的集中报价和发布机制是在报价行自主报出本行贷款市场报价利率的基础上,指定发布人对报价进行计算,形成报价行的贷款市场报价利率报价平均利率并对外予以公布。目前向社会公布1年期和5年期以上贷款市场报价利率。

详见央行官网解释如下:

是不是看不太明白,有种懵逼的感觉?

没干系,理论看不懂,咱可以看它将带来啥影响?

二、 LPR的推出,会不会促使房价上涨?

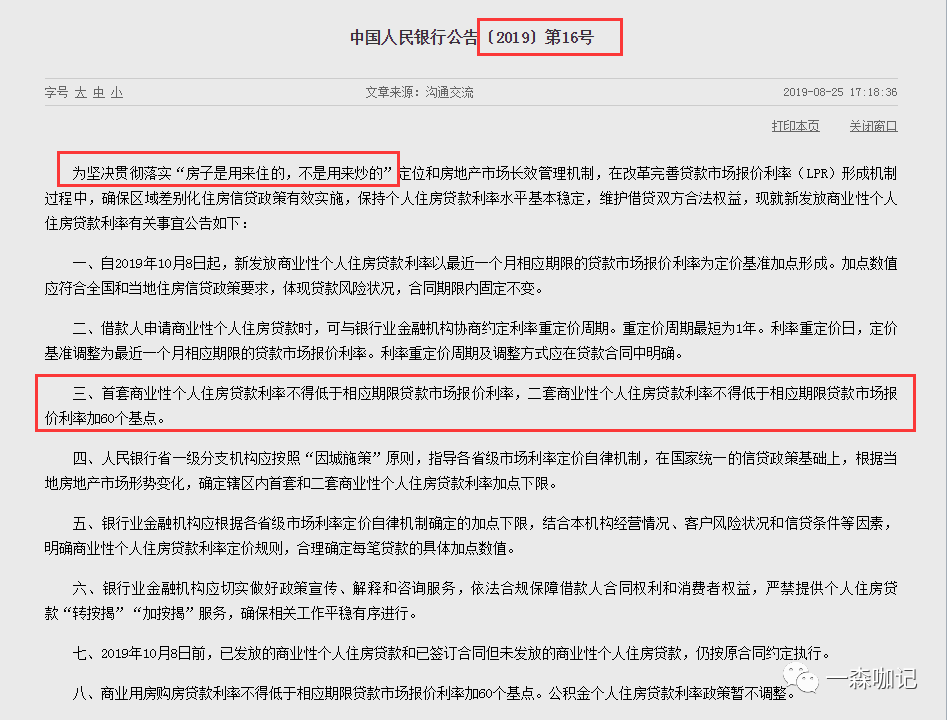

估计央行也意识到这点,2019-08-25发布了一个16号文件,明确表示:“房子是用来住的,不是用来炒的”,详见下图;看到这里稍微按了下心;至少大趋势在稳,房屋波动应该在合理范围内。

三、 对买房/换房有啥影响?

买房和换房改善涉及首套房、二套房贷款问题,有啥个影响?

目前房贷利率的商贷基准利率是4.9%,LPR是4.85%,LPR是低于基准利率的。如果是首套房贷,执行LPR利率是要比执行基准利率低一些的,几乎无影响。但,别忘了公积金的基准利率可是3.25%。

举个“栗子”:

北京想买个400万的房子,这个价格已经算中等偏下的水平。

假如自己手里有100万(算很不错了);

需要贷款300万,贷款周期25年;

首套房案例,

三种贷款方式:

1. 按现有商贷基准利率4.9%算,300万贷款25年,月均还:17363.36(元);

2. 按组合贷款:商贷4.9%,公积金3.25%;北京住房公积金上限140万贷款25年,商贷160万25年,月均还:16082.88(元)

3. 按LPR最新数据4.85%算,300万贷款25年,月均还:17276.52(元);

由此可见,对于首套房购买者,组合贷最优选择,商贷4.9%和LPR4.85%,也就是每月差86.84块钱事。

二套房案例,

三种贷款方式:

1. 商贷基准利率4.9%上浮20%,即5.88%算,300万贷款255.年,月均还:19109.58(元);

2. 按组合贷款:商贷5.88%(4.9%上浮20%),公积金3.575%(基准3.25%上浮10%);北京住房公积金上限140万贷款25年,商贷160万25年,月均还:16534.89(元)

3. LPR最新利率5.45%算,300万贷款25年,月均还:18333.15(元);

上述分析,推行LPR后,二套房原本走商贷的占优势,由原来的月供19109.58(元)降为18333.15(元),每月少还776.43元;但对于原本可以组合贷的改善型换房需求者,则增加支出压力,有原来的月供16534.89元,增加为:18333.15,每月多还1798.26元。

注意:以上是以北京为例,其他地方请自行推算。如果算不明白,请找中介咨询。

四、 究竟该在10月8号前买房还是之后买房更有利?

新规是从10月8日开始实施,那么如果买房应该在这之前买合适还是之后买更合适?具体问题具体分析,此次新规也一样,不同城市情况不同。

根据上述三中的案例,北京首套房需求者没有影响;二套改善型需求者,则建议十一前如看到中意的房子,且是刚需,打算组合贷的购房者,果断提前出手吧。如果是走的商贷,可以等到十一后。

但每个城市情况不一,下面上海为例:

此前对于最优质的客户,首套房按揭贷款利率可以给到9折(4.41%),优质客户则普遍可以给到9.5折(4.655%),但本次调整后,如果按照8月20日的LPR报价来看,上海首套房房贷利率最低将提高到4.85%,那么对于上海的购房者来讲,可能变得不那么划算。

注意:下述论点参考1文中所述,非本人推断。

此外,LPR是每个月都会浮动的。“目前市场普遍认为四季度LPR利率下降的可能性比较大,那么相应的住房贷款利率也会随着下调。”

不同城市什么时候买房还是应该结合自己实际情况决定。

五、新政对房地产市场后续影响?

此问题较大,本人知识有限,不敢妄测;

以下是【参考1】的分析,个人觉得有些道理,摘抄如下:

过去四年,我国房贷政策利率一直都维持在4.9%,但是这次调整房贷利率从原来的4.9%首次变成4.85%。

首先,看似在数字上是有下降的幅度,但是这只是名义上的“小降息”,对实际房贷利率几乎没有影响。基准利率是一回事,实际利率是另一回事。根据央行新规,各地具体房贷利率,由商业银行根据LPR基准利率加点形成,这里的加点,就是过去的上浮,这意味着实际房贷利率该怎么上浮还是怎么上浮。众所周知,基准利率在现实里其实没有多大意义,实际利率通常远远高过基准利率。

第二,央行的说法中提到已经发放和已经签订合同但未发放的贷款仍按原合同执行。这就意味着,新规只对10月之后的新增住房贷款有效。

第三,央行明确规定,首套房贷利率,不得低于LPR市场利率,也就是说未来只能加点上浮,最多也只能维持在基准利率,不能再进行打折。总的来说,就是此次新政对于房地产市场并不会产生过多影响。

最后附上2019-08-25中国人民银行有关负责人就个人住房贷款利率答记者问。

官方的一些问题解答,各位亲请参考。

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

最后放张图,表现下自己写此文的诚惶诚恐。

“我就坐在井里往外看看”

【结语】

1. 房贷利率计算方法发生转变,对于房价的影响,作为门外汉,不好评估;但还是那句话:房住不炒;居住才是根本;

2. 央行贯彻落实7月30日中央政治局会议的要求,坚持“房子是用来住的,不是用来炒的”,并明确“有一点是肯定的,房贷的利率不下降。”

3. 从新发布的房贷政策可以看到,人民银行重点强调了不得突破利率下降,明确加点水平,并强调因城施策。3.

4. 10月8日实施房贷利率新政,至少在短期内,是不会导致房贷利率下降的! 还是以维稳为主。

5. 买了房后,自己的一个最大的感受就是,高房价是抑制其他消费的一个重要因素,在占收入大头的房贷+日常开销后,收入所剩无几,还谈啥个消费!!!

【央行网参考】

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/11040/index1.html

【参考1】

http://www.360kuai.com/pc/detail?url=http%3A%2F%2Ffawen.news.so.com%2Fdfb9649a32fa182fcaf4a3ce5eea2191&check=a03d51c2432bdf5a&sign=360_59b35b78

【参考2】

https://finance.sina.com.cn/money/bank/bank_hydt/2019-08-23/doc-ihytcitn1339781.shtml

【参考3】

https://bbs.wence.cn/thread-100521-1-1.html

迎关注个人微信公众号;

长按以下二维码或公众号搜索“一森咖记”