作者 | 小鑫

作者 | 小鑫

流程编辑 | 小白

收入和客户规模都超过第二名的3倍,但是距离盈利还很远,目前的业务重心放在把白嫖用户转化为付费用户上。

“什么是MongoDB,什么是MongoDB,如果你想知道,什么是MongoDB的话,我现在就带你研究。”

大家好,我是风云君。不知道各位在看公司的时候,有没有过那种完全陌生的行业,甚至需要从最基础的概念开始了解?

恰好,风云君最近就看到了这样一家公司——MongoDB(MDB.O)。

除了知道这是一家做数据库的软件公司,曾经用Python编程的时候调用过几次外,风云君对MongoDB真的是一无所知。

因此这次除了分享公司财务上的看点,风云君也会介绍一下自己去了解一个完全陌生行业的过程,希望能给大家一些启发。

一、MongoDB是什么?

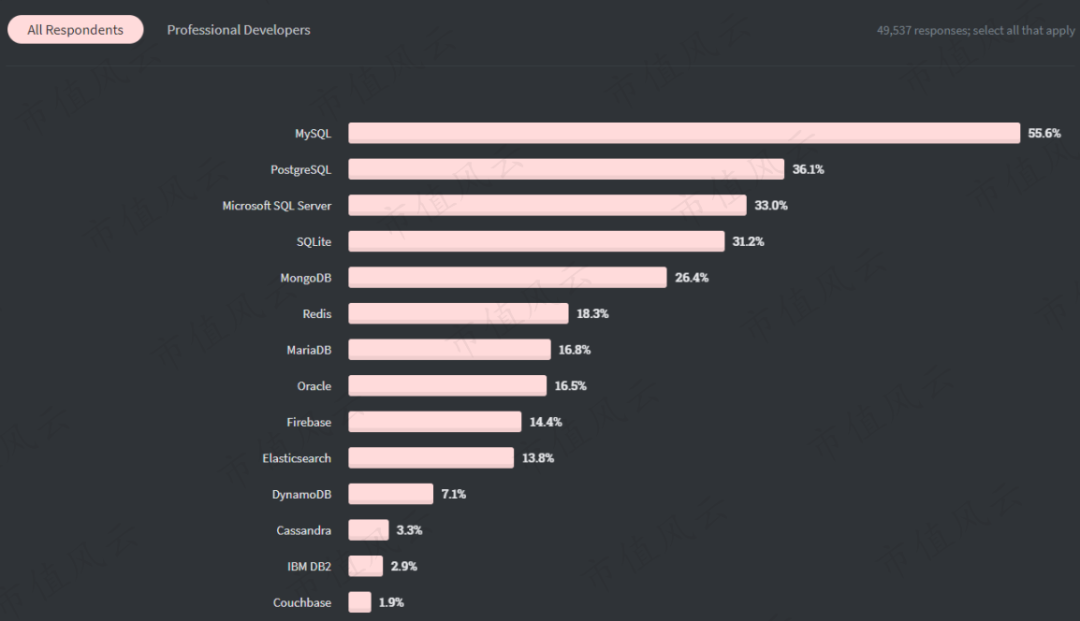

在知名编程论坛Stack Overflow 2020年的开发者问卷调查中,MongoDB排名最常用的数据库技术第五位。

排前四的分别是MySQL、PostgreSQL、Microsoft SQL Server、SQLite。

(来源:Stack Overflow Developer Survey 2020)

其中,最流行的MySQL属于甲骨文(ORCL.N)旗下的产品,Microsoft SQL Server是微软(MSFT.O)旗下的,PostgreSQL和SQLite也各有特色。

(来源:https://aws.amazon.com/cn/relational-database/)

排名前4的数据库技术名字里都有个SQL。SQL是一种数据库语言,更严格地说是关系型数据库。

什么是关系型数据库呢?具体的概念风云君就不给了,老铁们只需知道它最早于上世纪70年代被开发出来,曾经诞生了像甲骨文、IBM(IBM.N)、微软等标志性公司。

但是,当年的东西已经跟不上现代应用对于大量、多种类和高速生成数据的处理了。于是一系列非关系型数据库被开发出来,也叫做NoSQL数据库,MongoDB是其中最流行的一种,其他还有Redis、CouchDB等。

这些语言用起来差别有多大呢?

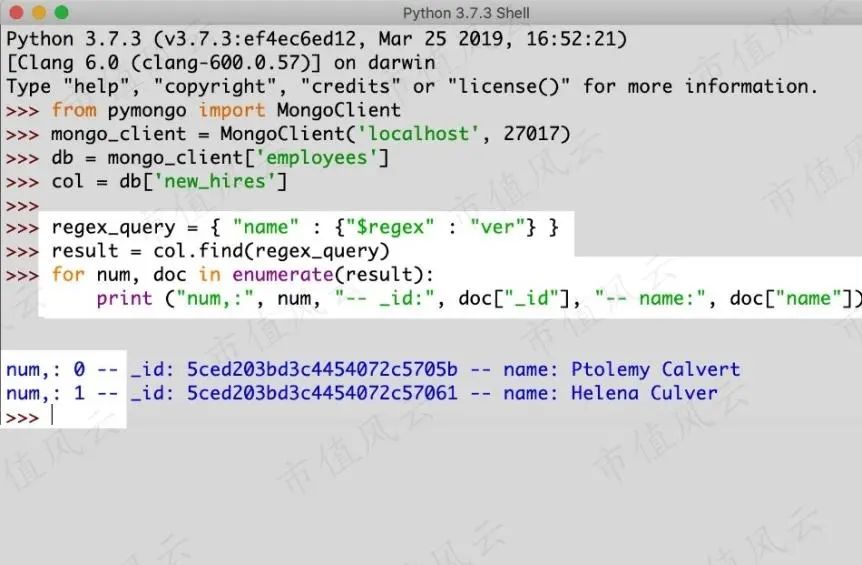

举个例子,风云君曾经使用过Python做量化策略开发,Python是一种流行的编程语言,不属于数据库技术。当时需要清洗、存储和调用大量数据,并且进行数据集之间的运算,对比中就发现MongoDB对Python的支持比起Microsoft SQL Server、MySQL要好多了。

单是在Python里使用Microsoft SQL Server调用数据就很容易出现各种问题,使用SQL语言进行计算的效率更是低的不得了。

(在python中调用MongoDB的一个示例)

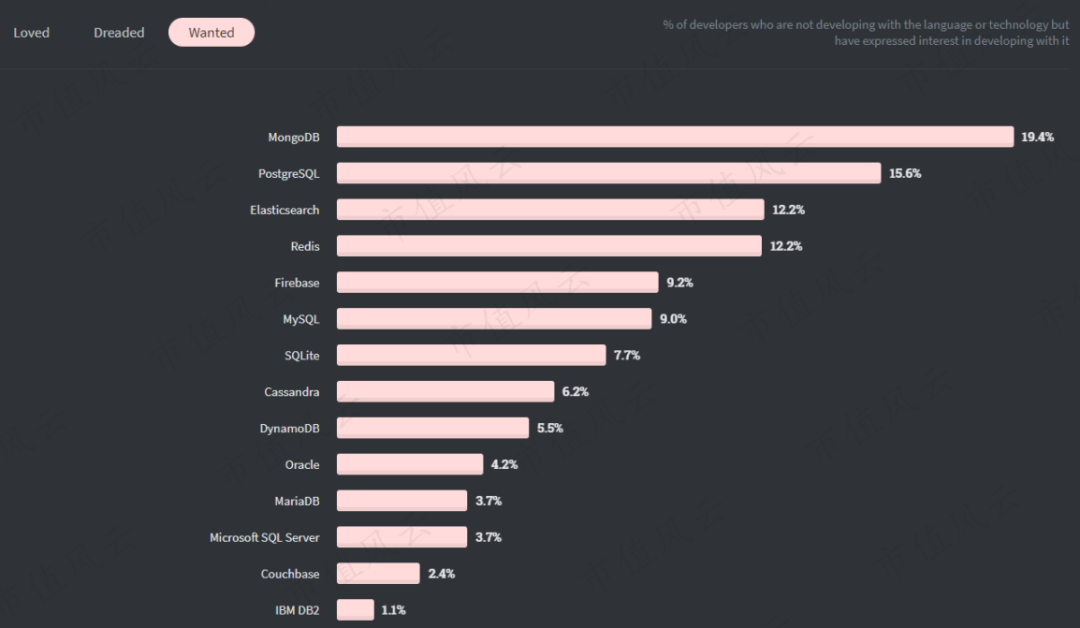

在Stack Overflow 2020年的开发者问卷调查中,MongoDB是开发者最想学习的数据库技术,这一点风云君也表示认同。

(来源:Stack Overflow Developer Survey 2020)

说到这里,一向都是白嫖的风云君,还是不知道MongoDB要怎么赚钱?

二、增长动力主要来自Atlas和国际扩张

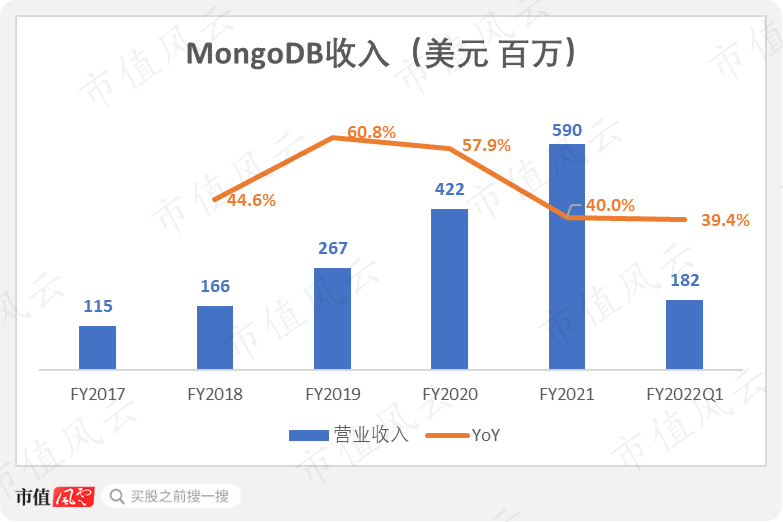

2021财年(注:截至2021年1月底的年度),MongoDB的收入为5.90亿美元,最近5个财年收入的CAGR为50.6%。

MongoDB的主要业务模式是当下流行的database-as-a-service(数据库即服务,DBaas),客户只需要订阅,然后按年或者按月付费,省去了自己下载、安装、调试的麻烦。

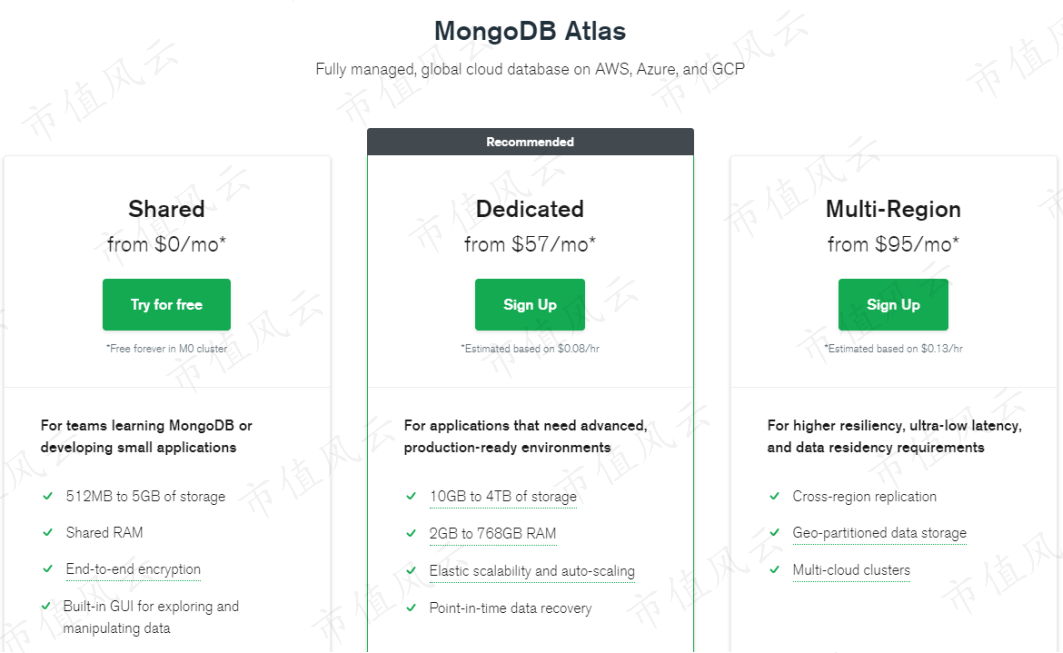

MongoDB的产品包括MongoDB社区版、MongoDB企业高级版、MongoDB Atlas,三款产品分别于2009、2013、2016年诞生。

其中社区版是免费的,MongoDB Atlas有体验版,功能受限,MongoDB企业高级版是需要付费的。

社区版就是用户可以自己下载安装后使用的版本,适合小白和轻度用户,目的主要在于扩大使用基础和知名度。

MongoDB Atlas与主流的云服务整合在一起,比如说亚马逊AWS(AMZN.O)、微软Azure、谷歌云(GOOG.O)、阿里云(BABA.N,09988.HK)、腾讯云(00700.HK)等。

MongoDB企业高级版则有云端部署、本地部署、混合部署三种模式,方便用户按自己需求进行选择。

(MongoDB Atlas收费标准,来源:官网)

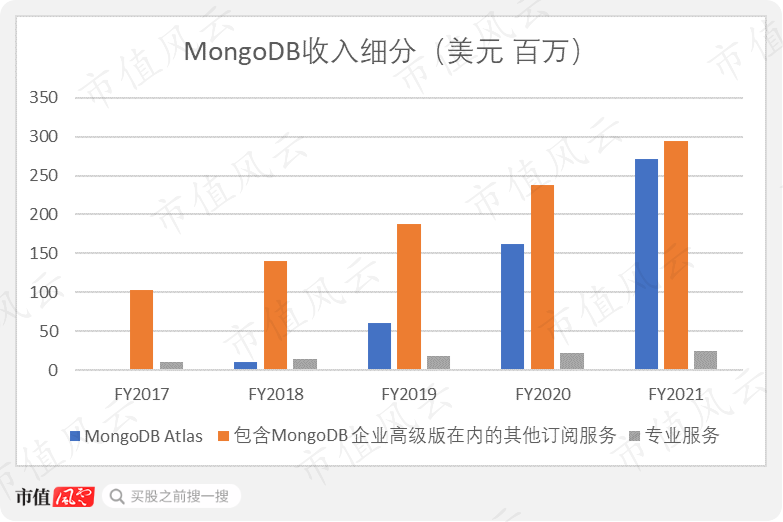

最新的产品也是增长最快的产品。2021财年,MongoDB Atlas贡献的收入为2.71亿美元,占到总收入的46%,最近5个财年的CAGR高达339%。

包含MongoDB企业高级版在内的其他订阅服务收入为2.95亿美元,占比50%,最近5个财年CAGR为30%,仍然是公司稳定的增长动力之一。

专业服务收入为2503万美元,专业服务指的是包含咨询和培训在内的服务,目的是提高用户留存率并让用户花更多钱。专业服务本身不赚钱。

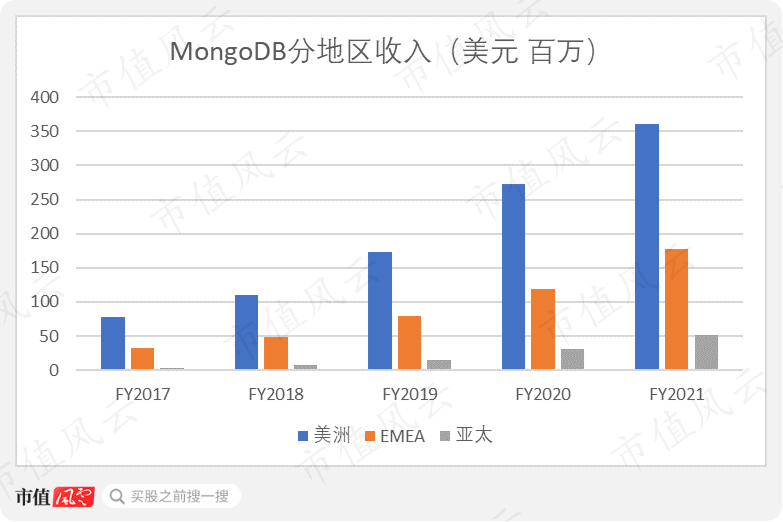

分地区来看,MongoDB上个财年来自美洲的收入为3.61亿美元,占总收入的61%,最近5个财年的CAGR为47%;

来自EMEA(欧洲、中东和非洲)的收入为1.77亿美元,占比30%,最近5个财年的CAGR为53%;

来自亚太地区的收入为5158万美元,占比9%,最近5个财年的CAGR为95%。

亚太地区基数小,但是增长非常快。

2019年10月,MongoDB与阿里云达成合作关系,去年2月又和腾讯云达成合作关系,都是为了扩大在亚太地区的用户基础。

对于用户来说,首先是根据自己的需要选择云服务,在中国当然就用阿里云、腾讯云等等。

如果这家云服务公司与MongoDB合作提供相应的服务,用户就可能会去用,如果没有一般也会优先考虑云然后才是配套的服务。

三、规模超过竞争对手的3倍

为了更深入地了解MongoDB的业务是如何开展的,风云君找到了它的可比公司Redis Labs,并发现了Redis Labs创始人Ofer Bengal在2018年接受访谈的一段视频。

根据Ofer Bengal的说法,Redis Labs会去AWS、谷歌云等公有云上租很多服务器,然后把自己的软件部署上去,如果客户需要用的话,就把数据放到Redis Labs租的服务器上。

(来源:https://www.youtube.com/watch?v=gjImU0rxHLA)

这段话一下点醒了风云君,原来所谓的云业务就是这样的啊。

有意思的是,这段采访中Ofer Bengal称他的公司不做专业服务,并反对这样做。他还说Redis Labs的企业版是全自动的,当时只有5个DevOps(开发运维人员)。

(来源:https://www.youtube.com/watch?v=gjImU0rxHLA)

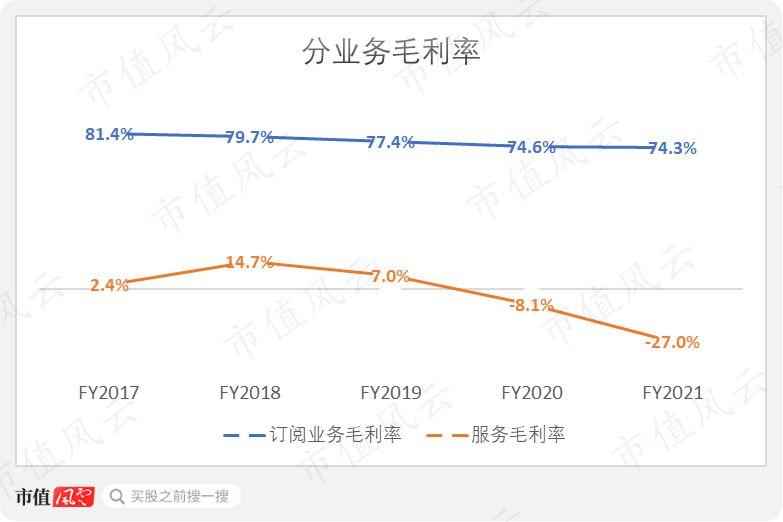

反观MongoDB,2021财年的专业服务毛利率为-27.0%,而且近几年都呈下滑趋势。这项业务名义上是咨询和培训,实际更像是营销,Redis Labs当时选择不做也有道理。

顺便来了解一下Redis Labs。

Redis数据库最早由意大利人Salvatore Sanfilippo于2009年开发,是一个开源数据库。

后来,Redis Labs的创始人发现Redis在2012年左右变得非常流行,于是就开发了基于Redis可以变现的产品,并邀请Salvatore Sanfilippo加入公司。公司同时还赞助开源的Redis。

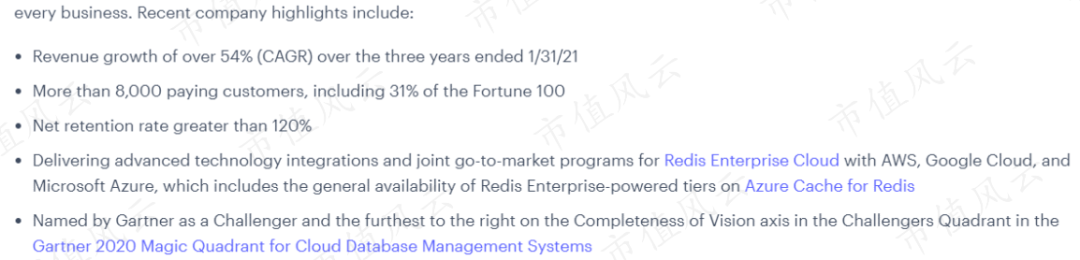

Redis目前的商业化产品叫做Redis企业版,也是通过订阅的方式获取收入。今年4月,Redis Labs完成了1.1亿美元的G轮融资,由老虎环球(Tiger Global)领投,估值超过20亿美元。

Redis Labs同时表示,过去三个财年(注:截至当年1月底的年度)收入的CAGR达到54%,付费用户超过8000个,其中有31个财富100强公司,净留存率超过120%。

(来源:https://redislabs.com/press/redis-labs-110-million-series-g-led-by-tiger-global/)

相比之下,MongoDB最近三个财年收入的CAGR为48.7%,比Redis Labs稍慢。

截至今年1月底,MongoDB有超过2.48万个客户,大约是Redis Labs的3倍,其中年化经常性收入超过10万美元的975个,客户净留存率也超过120%。

顺便说一句,MongoDB净留存率是用期末客户(注:需要在上期末已经是公司客户)年化经常性收入除以上期期末客户年化经常性收入。

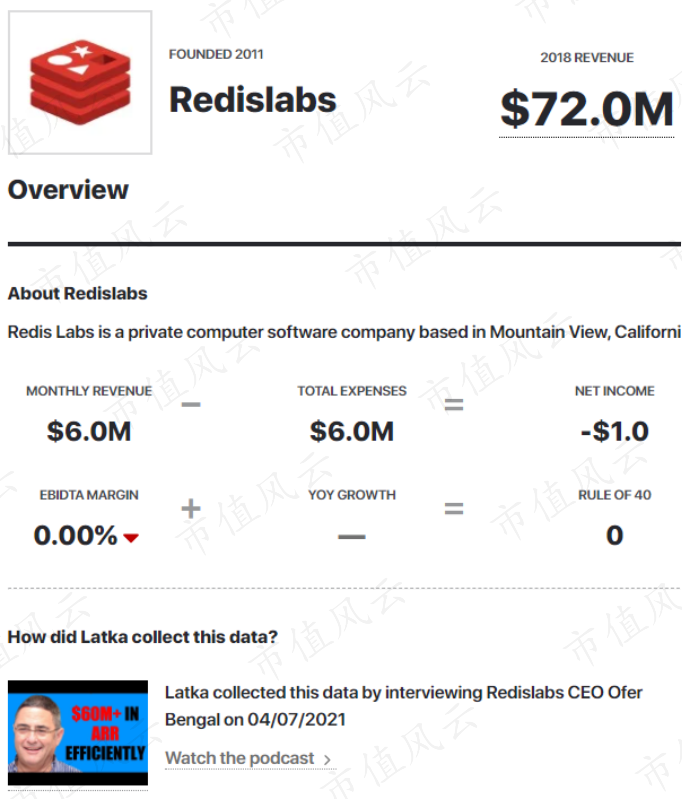

根据前面Ofer Bengal的采访视频,推测Redis Labs 2018年的收入约为7200万美元。

粗略地按照3年54%的CAGR计算,则2020年Redis Labs的收入约为1.71亿美元,不到MongoDB的1/3(2021财年收入5.90亿美元)。

也就是说,MongoDB的收入和用户规模都超过Redis Labs的3倍,而这两家已经是非关系型数据库技术中排名前2的公司了。

(来源:https://getlatka.com/companies/redislabs)

根据数据库软件常用度的问卷调查,Redis Labs仅次于MongoDB排名第6,其他非关系型数据库中排名最高的是Firebase(第9位,由谷歌开发)、Elasticsearch(第10位)。

(来源:Stack Overflow Developer Survey 2020)

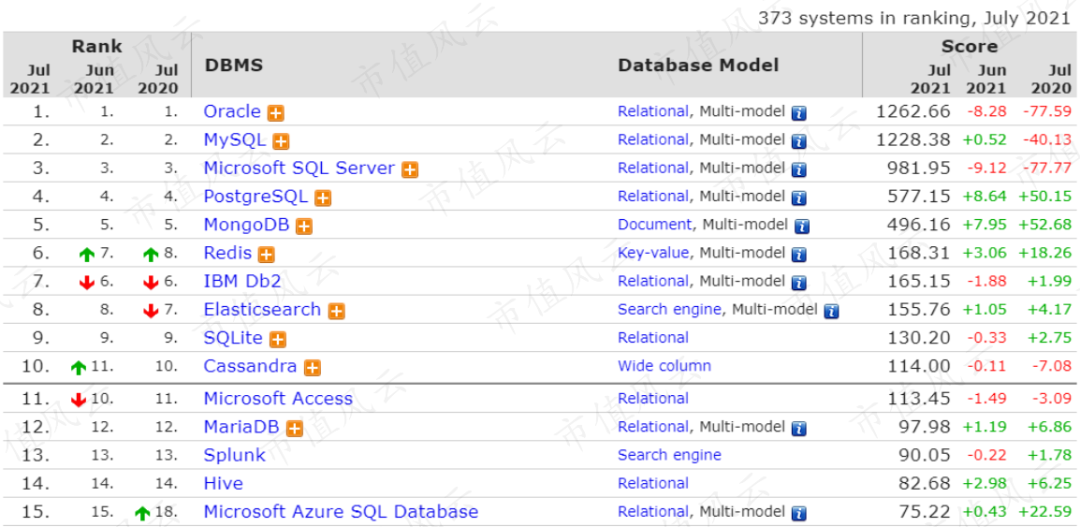

另外一个统计网站DB-ENGINES给出的今年7月份流行度调查中,排名靠前的非关系型数据库分别是MongoDB、Redis、Elasticsearch、Cassandra(由Facebook开发)。

基本上可以说,MongoDB是关系型数据库向非关系型数据库转变中的领先者。

(https://db-engines.com/en/ranking)

四、营收增长靠新客户获取驱动

现在,风云君基本上对MongoDB的业务模式和市场地位都了解的差不多了。下面我们来看几个观察软件公司的常用指标。

一个是人均创收。一般来说,营收的增长必然伴随着人员数量的增加,特别是销售人员数量的增加,人均创收是一个很好的衡量人员效率的指标。

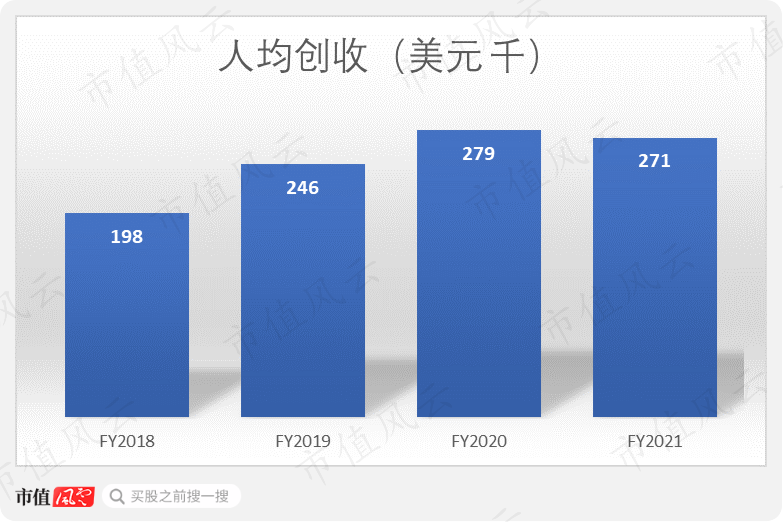

2018-2020财年,MongoDB的人均创收(营收除以年初年末员工数量平均值)不断增长,其中2019财年达到27.9万美元,说明人员效率是在不断提高的。

最近一个财年,人均创收略微下降至27.1万美元,不过去年发生了新冠疫情,这种下滑是暂时的还是长期的有待观察。

第二个重要指标是看客户数量,从而判断营收增长主要是靠新客户获取还是对现有客户的挖掘。

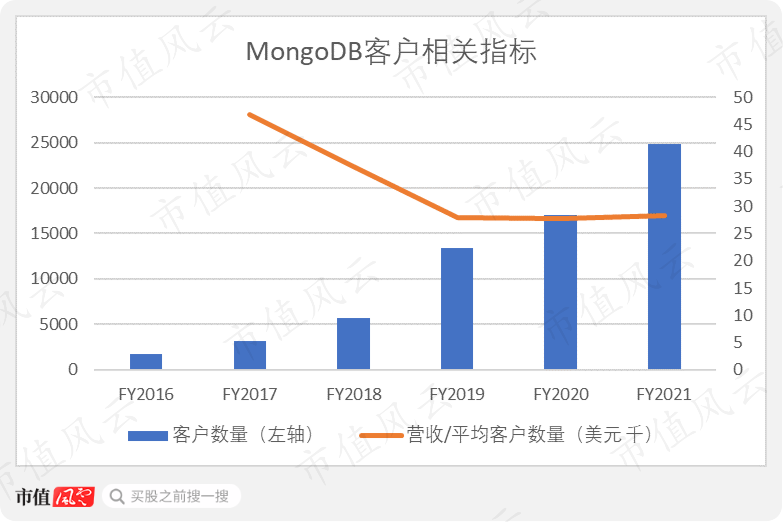

截至2021财年底,MongoDB共有超过24800个客户,同比增长了46%,增速较快。

但是平均每个客户贡献的收入却呈现下滑趋势,2017财年为4.7万美元,最近一个财年为2.8万美元。

这说明MongoDB在扩张的过程中获取了更多小客户。这样一来,公司专业服务毛利率不断下滑也就可以理解了,因为小客户贡献的收入可能比大客户少一个量级,但是专业服务的成本却不比大公司少很多。

而想要在小客户上稳定盈利,就必须把规模继续做大,培养用户习惯,增加定价权,这可能也是MongoDB说短期内不追求盈利的主要原因。

MongoDB表示,将继续对业务增长进行投入以利用用户向云端迁移和非关系型数据库流行的机遇。

五、距离盈利仍然很远,业务重点是培养用户付费习惯

2021财年,MongoDB的订阅服务收入占比96%。订阅服务成本为1.45亿美元,同比增加了4359万美元,其中第三方云基础设施的成本就增加了3150万美元。

由于选择哪家云服务基本上是客户说了算的,MongoDB能做的只有和尽可能多的云服务公司达成合作,租服务器的成本构成了公司毛利率的天花板。

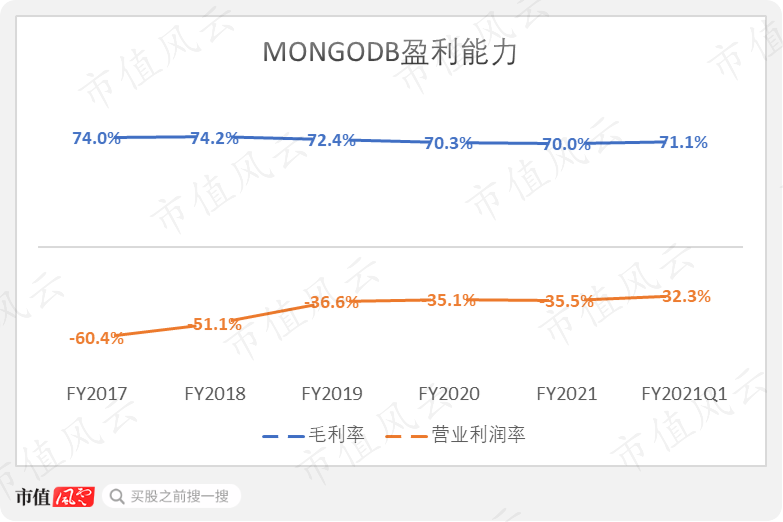

近几年来,MongoDB的毛利率有所下滑,不过仍然维持在70%的高水平。营业亏损率为35.5%,最近三个财年变化也不大。

公司的钱都花到哪里去了呢?

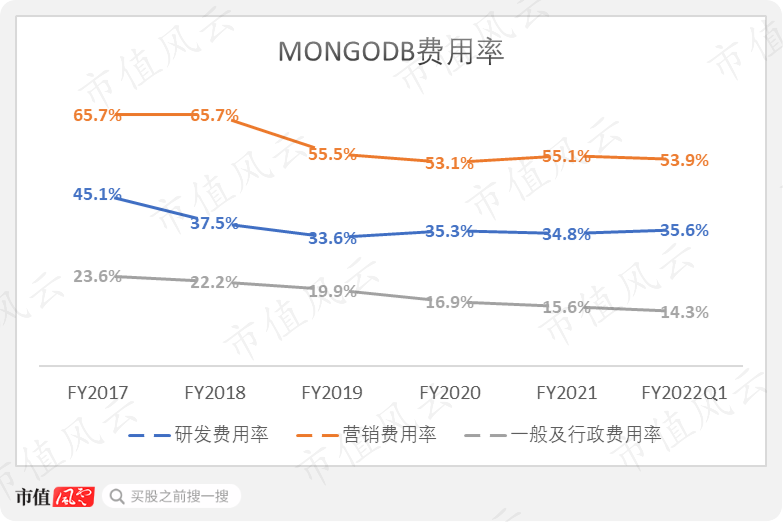

最多的是营销费用,上个财年的营销费用率达到55.1%,研发费用率、一般及行政费用率分别为34.8%、15.6%。

相应地,MongoDB的营销人员数量也是最多的,截至2021财年末达到1171人,研发人员数量则为638人,分别占员工总数的46%、25%。

销售可以说是MongoDB目前业务的重点,公司表示销售策略是把社区版或者MongoDB Atlas体验版的用户转化为付费用户,正处在培养用户付费习惯的阶段。

那么MongoDB有足够的钱烧吗?

六、总资产近7成是钱,股东以机构投资者为主

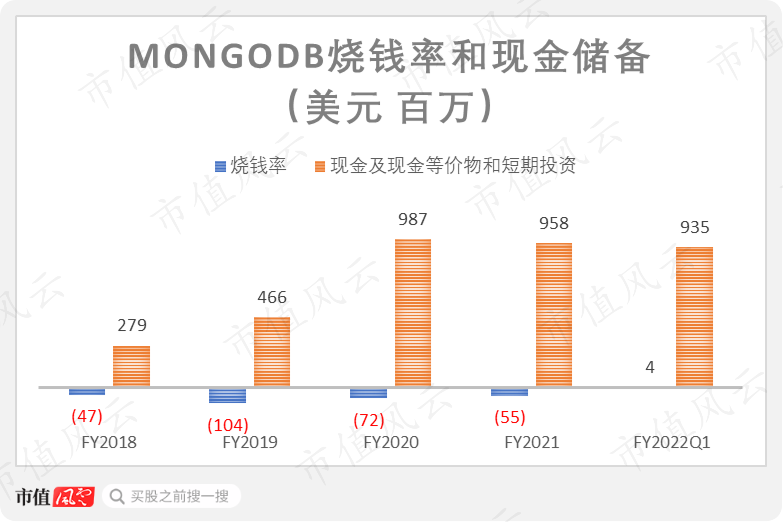

在现金流层面,公司每年的经营活动净现金流都是净流出,最近一个财年剔除金融资产买卖的烧钱率为5500万美元(注:经营活动净现金流加上剔除金融资产买卖的投资活动净现金流)。

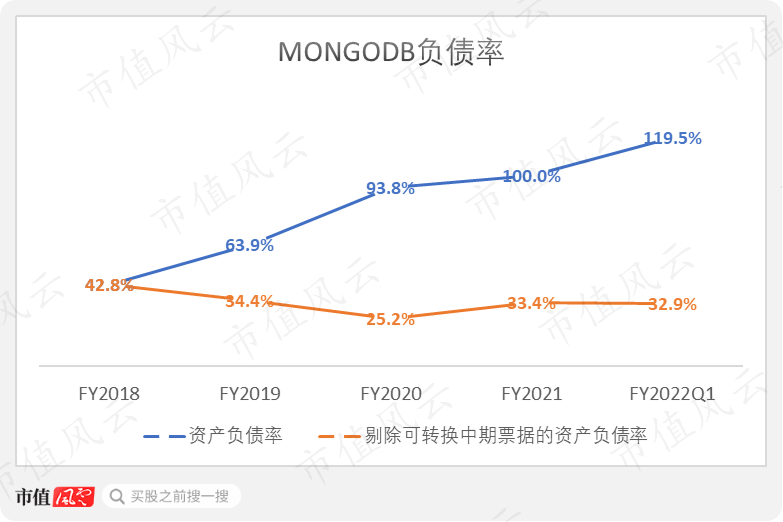

2018财年至今,公司累计烧了2.74亿美元。不过截至今年4月底,公司账上现金及现金等价物和短期投资高达9.35亿美元,占总资产的比例高达67.9%,完全不缺钱。

这背后的原因主要是公司在2019、2020财年连续两年发行大额可转换中期票据,净所得金额分别为2.91亿、11.33亿美元。

这也导致公司的资产负债率看上去非常高,截至今年四月底达到119.5%。但是剔除可转换中期票据后的资产负债率仅有32.9%。

2018年6月发行的可转换票据,初始转股价为68.15美元;去年1月发行的可转换票据,初始转股价为211.20美元。持有者分别从2018年11月、2020年5月开始就可以有条件地进行转股。

其中一个条件是,上一个财季必须有连续30个交易日中的20个交易日收盘价高于或等于转股价的130%(也包括上个财季的最后一个交易日),对应2018、2020年可转换中期票据分别是88.60美元、274.56美元。

从公司目前的股价走势来看,完全不需要担心到期偿还这2笔可转换票据。

(来源:choice数据)

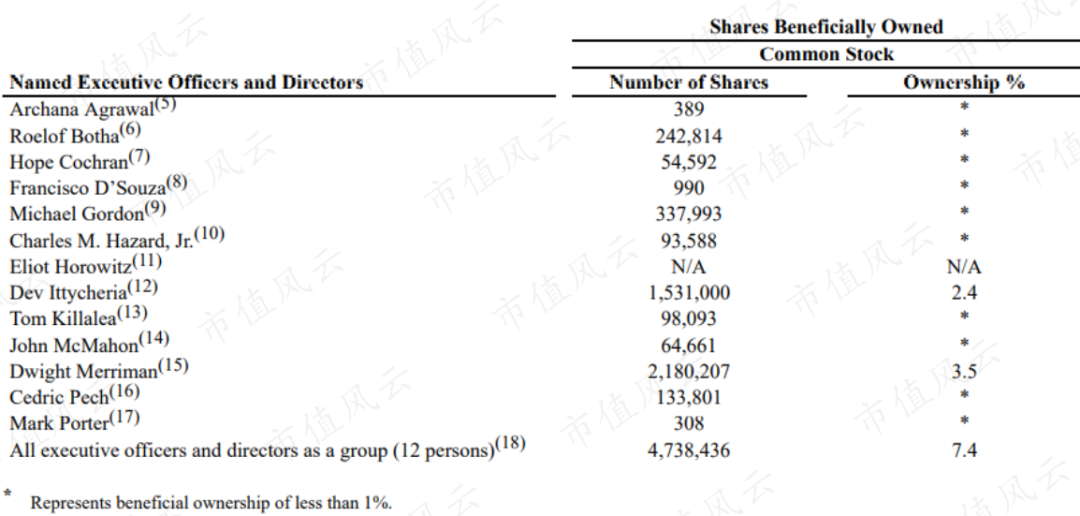

截至今年4月底,MongoDB的第一大股东是资本集团(Capital Group)旗下的Capital World Investors,持股11.9%;第二大股东是Fidelity Management and Research,也就是我们熟知的富达投资集团,持股8.8%;第三大和第四大股东分别是领航基金和贝莱德(BLK.N),分别持股7.7%、7.3%。

前四大股东合计持股35.7%,其余股东持股比例均不到5%。

公司高管中,联合创始人Dwight Merriman持股3.5%,CEO Dev Ittycheria持股2.4%,高管合计持股7.4%。

公司目前同股同权。

结尾

MongoDB是关系型数据库向非关系型数据库转变过程中的领先者。

在非关系型数据库商业公司中,MongoDB的收入和客户规模都超过第二名的3倍。

公司最近4个财年的增速都在40%以上,增长主要依赖云端订阅业务Atlas以及国际扩张。

MongoDB距离盈利还很远,也不急于盈利,业务的重点放在销售上,具体来说就是把免费用户转化为付费用户,培养用户习惯。

公司同时也不缺钱,融资的主要手段是发行可转换票据。而到期不用偿还可转换票据的关键就是公司发展获得资本市场认可,股价不断上涨。