20200802-天风证券-天风证券轻工制造本周专题:实地参观上海华为旗舰店,智能家居方兴未艾.pdf

70墨值下载

行业报告 | 行业研究周报

请务必阅读正文之后的信息披露和免责申明 1

轻工制造

证券研究报告

2020 年 08 月 02 日

投资评级

行业评级 强于大市(维持评级)

上次评级 强于大市

作者

范张翔

分析师

SAC 执业证书编号:S1110518080004

fanzhangxiang@tfzq.com

刘佳昆

联系人

liujiakun@tfzq.com

资料来源:贝格数据

相关报告

1 《轻工制造-行业研究周报:外销家居

持续兑现前期拐点逻辑,看好造纸旺季

提价持续性,本周专题:出口家居行业

拐点显现》 2020-07-26

2 《轻工制造-行业研究周报:文化纸提

价函持续,家居三条主线持续关注,本

周专题:敏华控股拟并购华达利》

2020-07-19

3 《轻工制造-行业专题研究:家居零售

6 月增速维持稳定,商品住宅销售持续

向好—家居板块数据跟踪报告第 2020

年第五期》 2020-07-17

行业走势图

本周专题:实地参观上海华为旗舰店,智能家居方兴

未艾

出口板块:本轮出口股下跌始于 2 月下旬,伴随海外疫情扩大,结合一季

度国内举国抗疫体制下才艰难控制住疫情,市场对于欧美国家抗疫能力担

忧,预期对出口业务影响至少在两个季度以上。参考国内疫情后消费复盘,

国内可选消费从 4 月开始全面复苏,5、6 月持续向好。考虑到 5 月以来欧

美国家经济重启,线下门店陆续恢复营业,出口订单有望逐渐进入复苏期并

逐步反映到 6 月出货上,6 月 15 日乐歌股份发布业绩预告,由于疫情催化

线下转线上趋势加强,预计半年度归母净利润同比+155.5%-185.3%,盈利

6000-6700 万元,我们对居家办公细分板块出口订单显著修复的观点逐步得

以验证。

轻工纺服板块推荐 1、出口为主,细分领域龙头【梦百合】【麒盛科技】,建

议关注办公出口类【捷昌驱动】【乐歌股份】【永艺股份】【恒林股份】;2、

内销 Q2 率先恢复,外销持续复苏的【顾家家居】建议关注【敏华控股】。

内销家居板块:

竣工回暖趋势延续,提升全年业绩增长中枢。1-2 月住宅竣工面积受疫情影

响下滑 24%,3 月单月竣工面积同比增长 1.2%,竣工数据领先客流发生了快

速修复。自去年 8 月以来住宅竣工面积单月增速转正,12 月单月竣工增速

超 20%,竣工与销售面积缺口进一步缩小,竣工回暖趋势显著提升下游的家

居竣工产业链全年增长中枢。我们维持 2020 年竣工回暖的判断。

国内可选消费从 4 月起全面复苏。国内消费最困难是 2-3 月,3 月各大品牌

借助线上直播渠道接受预订单蓄客,4 月线下重启,结合 4 月线下促销和

51 长假,内销在 4 月和 5 月前半月获得显著的恢复。根据天猫数据,线上

衣柜类 5 月销售额 3.44 亿元(+28.97%),沙发类 5 月销售额 18.32 亿元

(+51.67%),整体橱柜 5 月销售额 2.54 亿元(+65.53%)。

工程端受疫情影响较小,4 月份增速显著提升。1-3 月份受疫情影响,全国

工地工程开工率不足致工程家居业务订单后置。4 月份随着各大地产企业的

逐步复工,家居工程业务 4 月份迎来订单修复,5-6 月份预计加速进入订单

转化期。此外,工程业务对品牌和资金要求更高,利好龙头企业,持续看好

定制家居企业工程业务的发展!

短期行业 beta 机会,长期零售是核心竞争力。短期内竣工回暖和工程业务

的高速增长是业绩增长的主要驱动因素,随着客流反弹和疫情震荡带来的行

业洗牌,行业增速有望提前修复;长期内,行业集中度仍旧偏低,零售端的

品牌实力是定制家居企业的核心竞争力,看好有品牌力的定制家居企业的持

续成长【欧派家居】【顾家家居】【志邦家居】【江山欧派】;关注【金牌厨柜】

【皮阿诺】【索菲亚】【好莱客】【尚品宅配】等。

皮阿诺等家居工程公司投资保资碧投,挖掘工程板块潜力。皮阿诺等家居

企业拟对外投资珠海保资碧投,与地产商深入合作工程业务,进一步扩大了

自身对于房地产产业链的布局,扩大覆盖范围。根据公开年报显示,碧桂

园在已经是帝欧家居、蒙娜丽莎、惠达卫浴工程端主要的客户,而战略入

股的方式提升了工作效率,优势互补,强化供应链上的合作关系。推荐【江

山欧派】【惠达卫浴】;关注【海鸥住工】。

造纸板块:规模纸厂相继发布提价函,预计 Q3 进入需求恢复带来的提价周

期,我们对板块需求回暖的观点得以验证,继续看好纸价上涨,建议关注【太

阳纸业】【博汇纸业】【山鹰纸业】。

新型烟草和必选消费:中烟专营专卖体制下加热不燃烧具有千亿市场规模

潜力,中长期看好【集友股份】;必选消费继续推荐【中顺洁柔】【晨光文具】。

风险提示:交房不及预期;原材料价格上涨;汇率波动;中美贸易战

行业报告 | 行业研究周报

请务必阅读正文之后的信息披露和免责申明 2

重点标的推荐

股票

股票

收盘价

投资

EPS(元)

P/E

代码

名称

2020-07-31

评级

2019A

2020E

2021E

2022E

2019A

2020E

2021E

2022E

603816.SH

顾家家居

57.20

买入

1.93

2.22

2.53

2.76

29.64

25.77

22.61

20.72

603833.SH

欧派家居

89.59

买入

4.38

5.04

6.07

7.24

20.45

17.78

14.76

12.37

002511.SZ

中顺洁柔

24.41

买入

0.46

0.69

0.92

1.11

53.07

35.38

26.53

21.99

603801.SH

志邦家居

29.20

增持

1.48

1.55

1.75

2.03

19.73

18.84

16.69

14.38

603899.SH

晨光文具

65.37

买入

1.15

1.27

1.56

1.93

56.84

51.47

41.90

33.87

603429.SH

集友股份

39.56

买入

0.74

1.64

2.69

3.31

53.46

24.12

14.71

11.95

603208.SH

江山欧派

139.57

买入

3.23

4.56

6.06

7.28

43.21

30.61

23.03

19.17

002572.SZ

索菲亚

22.96

买入

1.18

1.25

1.36

1.45

19.46

18.37

16.88

15.83

603313.SH

梦百合

24.26

买入

1.10

1.49

2.37

2.72

22.05

16.28

10.24

8.92

603610.SH

麒盛科技

32.41

买入

2.63

2.86

3.82

4.89

12.32

11.33

8.48

6.63

300501.SZ

海顺新材

33.00

买入

0.43

0.70

0.99

1.26

76.74

47.14

33.33

26.19

资料来源:天风证券研究所,注:PE=收盘价/EPS

本周专题: 智能家居方兴未艾

智能家居新业态快速发展

智能家居是人工智能技术与物联网在消费端应用中的落地融合的重点领域,是 IoT 时代实

现海量终端的智能互联的重要应用场景,智能家居通过前沿的无线技术将硬件设备联网升

级,从而实现各种全屋智能场景。消费升级背景下,主力购买群体年龄层下移,对生活品

质的需求不断提升,智能家居的便利化应用使得用户黏性大大增加。科技为智能生活创造

便利的同时,有效缩短了室内活动的半径,可以为家庭生活带来更便捷、更快乐、更安全

和健康的体验。

得益于物联网应用的普及,ITC 产业支撑以及基础层的硬技术的支持,全球智能家居行业

快速发展。IDC 报告显示,2019 年一季度全球智能家居设备出货量同比增长 37%,达 1.69

亿台,全年出货量或将达到 8.41 亿台,2023 年增至 14.6 亿台。Strategy Analytics 研究报

告《全球智能家居设备预测》预测,2020 年全球消费者在智能家居相关设备上的支出将从

2019 年的 520 亿美元降至 440 亿美元,市场将在 2021 年恢复,消费者支出将增加至 506

亿美元,未来几年将延续 15%的复合年增长率,到 2025 年智能家居设备消费者支出将达

到 885 亿美元。分区来看,2018 年全球主要国家智能家居市场排名前五的国家分别是美国、

中国、日本、德国和英国,市场总量分别为 188.7 亿美元、65.32 亿美元、28.94 亿美元、

27.64 亿美元和 26.88 亿美元。美国、挪威、爱沙尼亚、丹麦和瑞典的智能家居渗透率分别

为 32.0%、31.6%、26.8%、22.5%和 22.3%,中国仅为 4.9%。

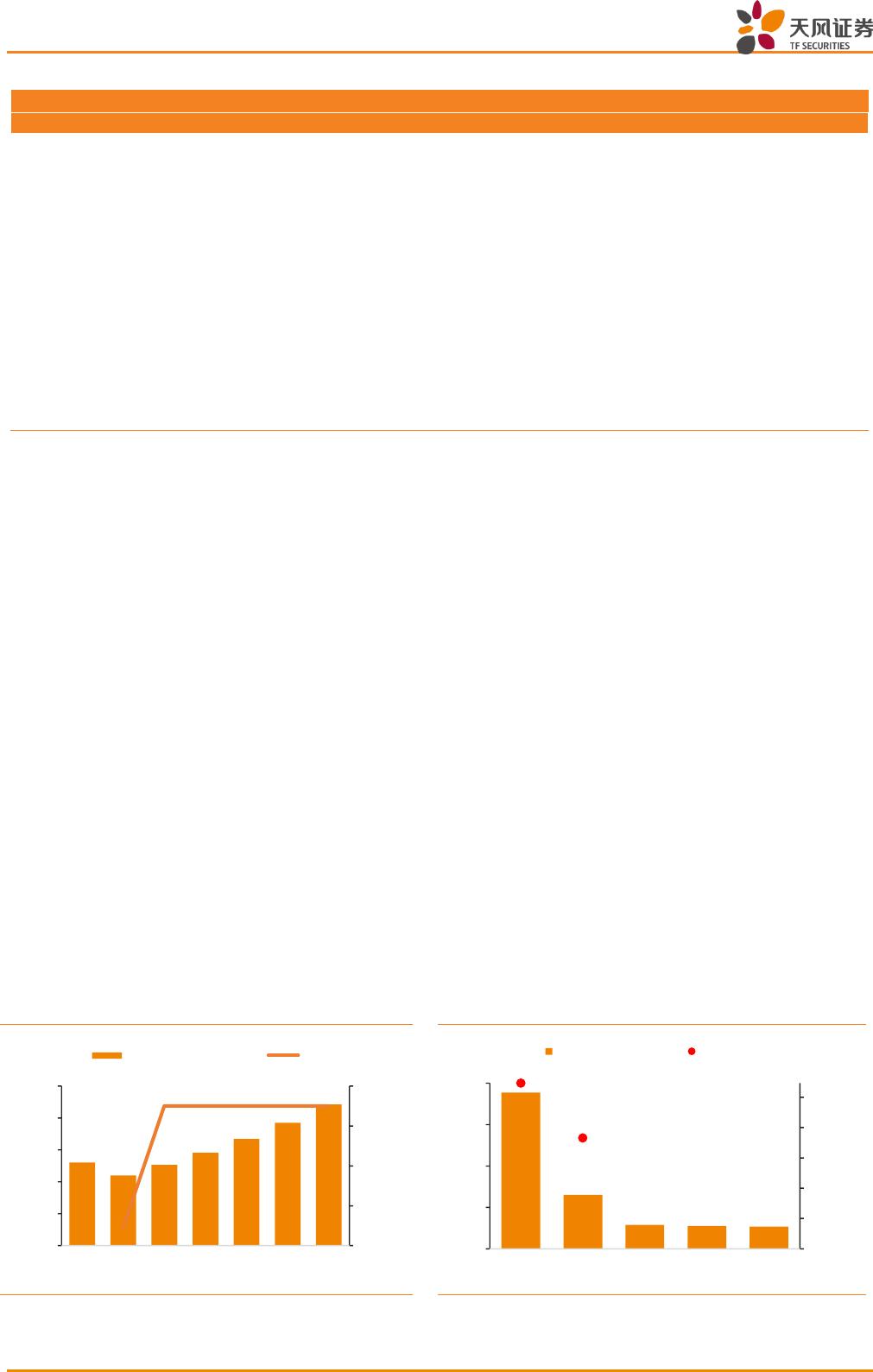

图 1:智能家居设备消费者支出(亿美元)

图 2:全球主要国家智能家居市场规模(亿美元)

资料来源:《全球智能家居设备预测》,天风证券研究所

资料来源:CSHIA,《2018 年中国智能家居产业发展白皮书》,天风证券研究所

520.00

440.00

506.00

581.90

669.19

769.56

885.00

-20%

-10%

0%

10%

20%

0

200

400

600

800

1000

2019 2020 2021E 2022E 2023E 2024E 2025E

消费者支出(亿美元) 增速

188.7

65.32

28.94

27.64

26.88

32%

4.90%

-50%

-35%

-20%

-5%

10%

25%

0

50

100

150

200

美

中

日

德

英

市场总量(亿美元) 市场渗透率

of 20

70墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论