中文-高盛唱空中国银行业合集_1_78_translate.pdf

免费下载

2023年7月4日| 11:21PM HKT

中国金融服务

测试“不可能的三位一体”第一部分:九个问题

在当地政府。债务

我们介绍了测试“不可能的三位一体”系列的第一份报告,该报告着眼于银行不能同时维

持拨备、资本和股息的良好平衡的观点。在这份报告中,我们假设地方政府。只要允许债

务展期,净余额继续增加,债务违约风险就将受到限制,并在地方政府的支持下评估银行

潜在的多年保证金损失。由于利率降低而导致的债务展期。

杨硕博士。

+852-2978-0701|Shou。yang@gs.com

高盛(亚洲)有限公司L.C.

我们关注9个我们认为投资者和群体最关心的问题

这些问题都有三大主题。

第一个主题与当地政府有关。银行资产负债表上的债务风险敞口

规模、混合和分布的条件。我们认为无覆盖的银行有48%的本地银行

gov.负债占总资产的比例。18%的被覆盖银行)将面临更多的挑战

具有潜在的尾部风险。由此推断,我们预计有六家大银行的规模更大

资产负债表将得到加强,并接管更多的地方政府。债务

第二个主题是银行收益风险,由于地方政府造成的利润损失。债务我们

使用当地政府~30万亿(4.5万亿美元)的损失假设。债务

和~的有效利率每年下降30个基点,与银行系统的净资产收益率

在2023年E-25E,减少~100个基点,非覆盖银行每年减少~150个基点。

基于此,我们强调测试了地方政府每年降息60个基点的~。债务

会引发无覆盖的银行面临资本重组风险吗

1.7%.

我们的第三个主题是评估地方政府的风险因素。债务扩大了分歧

个别银行。我们强调了两组银行,看看这些因素是如何影响的

分歧:1)ABC(从中性下调为卖出)和PSBC(升级为买入,

关于地方政府的规模。债务,以及2)ICBC(从买入下调为卖出)

和CCB(维持购买)在地方政府的%。纽带

有关我们对各银行的投资意见,请参见本系列的第三份报告,

测试“不可能的三位一体”III:增加股息风险;PSBC将被判为买入,

ICBC/ABC/工业指数下跌以出售。

高盛确实在并寻求与其研究报告中涉及的公司做生意。因此,投资者应意识到,该公司可能存在利益冲突,这可能会影响

本报告的客观性。投资者应该认为这份报告只是他们做出投资决定的一个单一因素。有关Reg AC认证和其他重要的披露,

请参见披露附录,或访问

www.gs.com/research/hedge.html.非美国附属机构雇佣的分析师不是在美国的FINRA注册/合格的研究分析师。S.

_

高盛

中国金融服务

关于地方政府的九个问题。银行资产负债表上的债务

1.地方政府的规模和混合程度是多少。银行资产负债表上的债务吗?

根据我们经济学家的数据,我们估计地方政府有34万亿元人民币(4.9万亿美元)。债务属

于被覆盖银行的资产负债表,而被覆盖银行占银行资产的61%。地方政府有两个要素。债务

,即贷款(包括影子贷款)18万亿(2.6万亿美元)和16万亿(2.3万亿美元)的债券。

我们通过总结期限超过5年的贷款(不包括抵押贷款)来得出这个问题,并使用地方政府对

~的48%的平均投资组合份额。银行持有的债券。我们还在地方政府中包括了影子信贷。债

务,并将其总结为贷款的一部分。

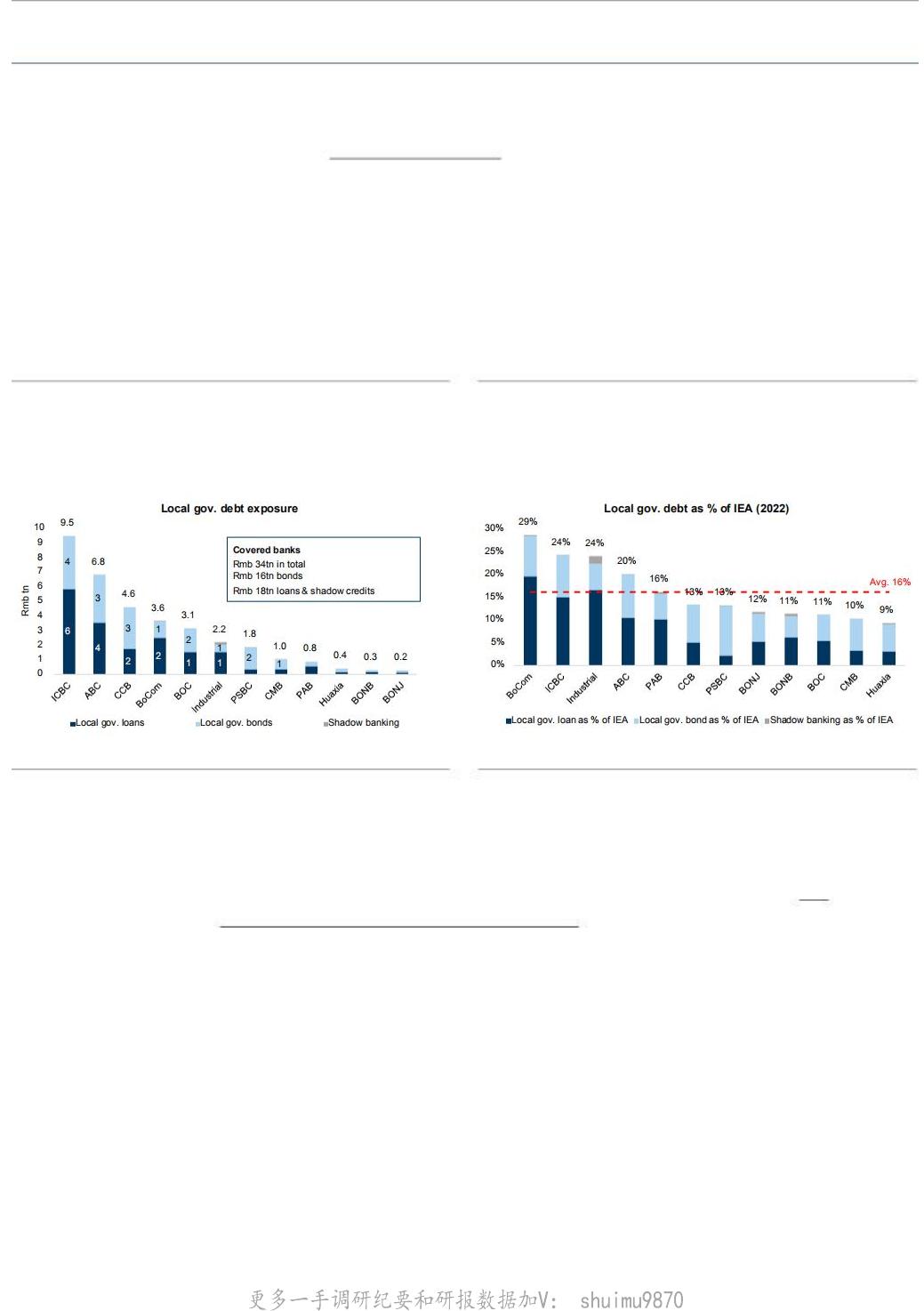

附件1:我们评估了当地政府34万亿元人民币(4.9万亿美元)

。被覆盖银行资产负债表上的债务,占61%的银行资产,贷款

(包括影子信贷)18万亿元人民币(2.6万亿美元)和债券16

万亿元人民币(2.3万亿美元)。

截至2022年,GSe

表2:中行/华夏银行拥有最大/最小的地方政府。债务风险敞

口(占国际能源署的%)为29%/9%,平均为16%。覆盖的银行

。

截至2022年,GSe

资料来源:高盛全球投资研究公司,公司数据

2.那当地的政府呢。非担保银行的债务敞口?

我们估计,占银行资产39%的非覆盖银行拥有59万亿元人民币(8.5万亿美元)。根据GS经济学

家对地方政府债务总额的估计,债务占债务总额的63%。债务我们还估计,无覆盖的银行

占当地政府人口总数的48%。债务占国际能源署总债务的百分比。被覆盖银行的收益风险

为18%,这表明地方政府的潜在利润损失导致的收益风险更大。债务考虑到更大的规模。

2023年7月4日

2

_

of 91

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论