家电及相关:线下线上同增长,这就是大家期待的“报复性”消费.pdf

70墨值下载

请仔细阅读在本报告尾部的重要法律声明

证券研究报告

2020 年 5 月 13 日

家电及相关

线下线上同增长,这就是大家期待的“报复性”消费

行业动态

行业近况

我们跟踪了近期家电行业的零售数据表现。

评论

五一假期延长效果显著,家电出现“报复性”消费:1)AVC 监测 18、19 周(即

4.27-5.10)家电零售数据大幅增长,空调/冰箱/洗衣机/厨电套餐/热水器线上市

场零售额分别同比+113%/+47%/+30%/+21%/+59%,线下市场零售额分别同比

+22%/+22%/+13%/+17%/-1%,超市场预期。2)2020 年五一假期为 5 天,比 2019

年多 2 天,这对 19 周销售有重大正面影响。空调前期压抑已久,且遭遇 2020

年中国南方地区高温天气提早到来,零售大幅增长。全国各地学生陆续返校,大

部分小区恢复装修,对需求也有正面影响。3)随着中国各地疫情控制力度逐渐

放松,压抑的需求开始释放,出现报复性消费。类似情况出现在 2Q2003 SARS 管

控结束后。SARS 管控下,2003 年 5 月家电零售额增速放缓至 10%;管控结束后,

家电推迟消费部分出现过短暂的爆发,2003 年 8 月家电零售额增速上升到 31%。

周期底部,重申看好白电、厨电:1)受疫情等影响,AVC 统计,1Q20 中国家电

零售市场同比-37%。4 月以来家电零售并未完全恢复,但市场对负面消息已不敏

感。2)1Q20 家电板块基金持仓降至 2015 年以来的历史低位,从 2019 年末的

6.8%下降至 1Q20 末的 3.9%。根据历史经验,我们认为在行业周期底部配置家电

龙头,未来有望取得较高收益。3)部分小家电线上零售受益宅经济,带来 1Q20

的小家电行情,但白电、厨电跑输市场。我们预计未来白电、厨电估值修复、跑

赢市场的概率更高。详细参考我们的报告《更多关注未来利好因素,白电、厨电

周期底部可配》。

小家电需求保持稳健增长:1)疫情期间,受益于宅经济以及消费者清洁、杀菌

的需求,部分小家电品类线上零售带增长,例如理发器、蒸汽拖把、消毒柜、部

分厨房小家电(料理机、电蒸锅、电蒸箱、电烤箱、煎烤机、多功能料理锅、电

热饭盒)。2)线上直播带货和社交电商流量大增,部分品牌利用新渠道流量红利,

1Q20 表现较好,如小熊电器、新宝股份、九阳股份, 1Q20 收入分别同比

+17%/+4%/-5%,净利润分别同比+84%/+40%/-10%。新宝的摩飞品牌,作为社交

电商代表 1Q20 收入同比增长 380%至 3 亿元。3)4 月以来小家电品牌依然保持

较高增速。淘数据监测,小熊、九阳、摩飞品牌销售额分别同比+95%、+74%、

+205%,苏泊尔品牌 4 月线上表现好转,1Q20、4 月销售额分别同比+12%、+36%。

估值与建议

看好白电、厨电的底部反转,推荐美的集团、格力电器、老板电器、华帝股份、

欧普照明、海信家电-A/H;继续看好小家电,推荐九阳股份、小熊电器。上述公

司维持跑赢行业评级。

风险

疫情负面影响超预期的风险;市场竞争加剧风险。

何伟

分析员

SAC 执证编号:S0080512010001

SFC CE Ref:BBH812

wei3.he@cicc.com.cn

韦一飞

联系人

SAC 执证编号:S0080119080093

yifei.wei@cicc.com.cn

目标

P/E (x)

股票名称

评级

价格

2020E

2021E

格力电器-A

跑赢行业

69.70

16.2

13.1

美的集团-A

跑赢行业

72.20

16.8

14.0

九阳股份-A

跑赢行业

41.00

28.3

23.6

小熊电器-A

跑赢行业

120.00

43.1

35.3

苏泊尔-A

跑赢行业

79.50

29.7

25.3

浙江美大-A

跑赢行业

14.26

17.6

15.1

老板电器-A

跑赢行业

42.30

19.0

16.1

华帝股份-A

跑赢行业

13.80

14.8

11.5

欧普照明-A

跑赢行业

31.07

21.2

18.4

视源股份-A

跑赢行业

100.00

28.8

21.4

海信视像-A

跑赢行业

15.90

30.4

20.8

海信家电-H

跑赢行业

8.27

8.3

5.6

TCL 电子-H

跑赢行业

4.80

6.9

4.8

中金一级行业

可选消费

相关研究报告

• 家电及相关 | 更多关注未来利好因素,白电、厨电周期

底部可配 (2020.05.11)

• 家电及相关 | 行业历经周期,投资者表现更成熟

(2020.05.05)

• 家电及相关 | 空调价格战继续,但最低价机型价格上调

(2020.04.23)

• 家电及相关 | 1Q20 行业冲击已反应,2Q20 需求恢复展

望需谨慎 (2020.04.20)

资料来源:万得资讯、彭博资讯、中金公司研究部

92

100

108

116

124

2019-05 2019-08 2019-11 2020-02 2020-05

相对值 (%)

沪深300 中金家电及相关

中金公司研究部:2020 年 5 月 13 日

请仔细阅读在本报告尾部的重要法律声明

2

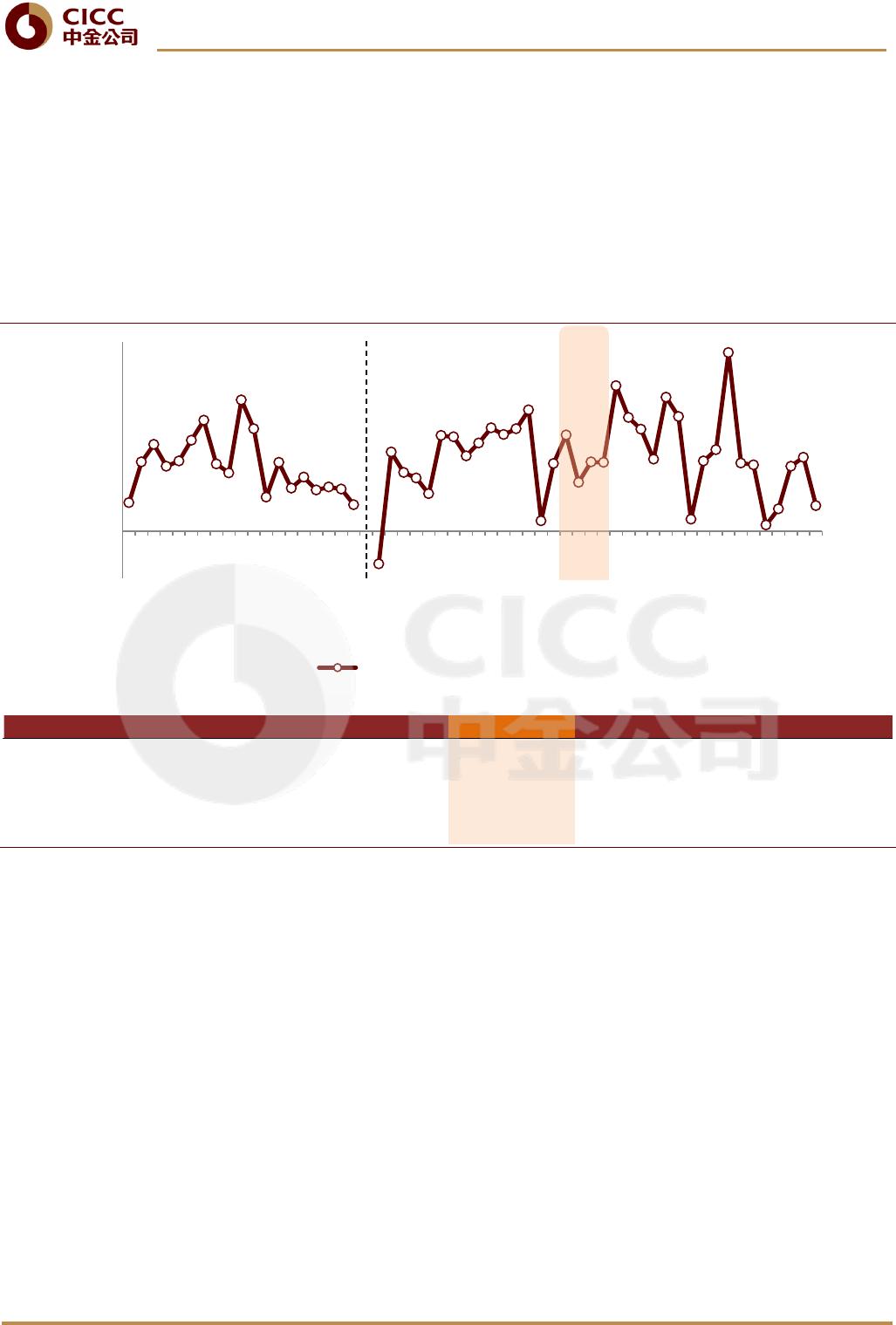

SARS 管控结束后,家电零售也出现过明显的反弹

2Q2003 全国开始针对 SARS 进行管控,但家电零售之后出现明显反弹:1)家电增速放缓

要弱于社会零售整体,2003 年 5 月家电零售增速放缓至 10%;2)管控结束后,家电推

迟消费部分出现过短暂的爆发,2003 年 8 月家电零售增速上升到 31%。3)龙头公司抗

风险能力更强:2Q2003 格力、美的营收增速放缓至 29%、12%,但依然明显高于家电零

售市场增速,也高于其他家电企业,体现出龙头的抗周期性。

图表

1:

非典时期家用电器和音像材料类零售额增速变化

资料来源:国家统计局,中金公司研究部

31%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

2002-01

2002-03

2002-05

2002-07

2002-09

2002-11

2003-01

2003-03

2003-05

2003-07

2003-09

2003-11

2004-01

2004-03

2004-05

2004-07

2004-09

2004-11

家用电器和音像器材类零售额YoY

非典管控时期

收入YoY 1H01 2H01 1H02 2H02 1Q03 2Q03 3Q03 4Q03 1Q04 2Q04 3Q04 4Q04

格力电器 21% -6% 1% 13% 60% 29% 41% 55% 33% 43% 22% 51%

美的电器 22% 17% 5% 1% 21% 12% 29% 56% 57% 26% 69% 22%

青岛海尔 140% 133% -4% 7% 3% -1% -1% 5% 16% 54% 25% 22%

小天鹅 -23% -26% 39% 28% 20% -38% -30% 171% -30% -6% -10% -15%

四川长虹 -16% -8% 65% 10% -2% -25% 4% 109% 12% -16% -39% -17%

非典影响时期

of 8

70墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论