北京科蓝软件系统股份有限公司2023年半年度报告摘要.pdf

免费下载

北京科蓝软件系统股份有限公司 2023 年半年度报告摘要

1

证券代码:300663 证券简称:科蓝软件 公告编号:2023-056

北京科蓝软件系统股份有限公司 2023 年半年度报告摘要

一、重要提示

本半年度报告摘要来自半年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监

会指定媒体仔细阅读半年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

非标准审计意见提示

□适用 不适用

董事会审议的报告期普通股利润分配预案或公积金转增股本预案

□适用 不适用

公司计划不派发现金红利,不送红股,不以公积金转增股本。

董事会决议通过的本报告期优先股利润分配预案

□适用 不适用

二、公司基本情况

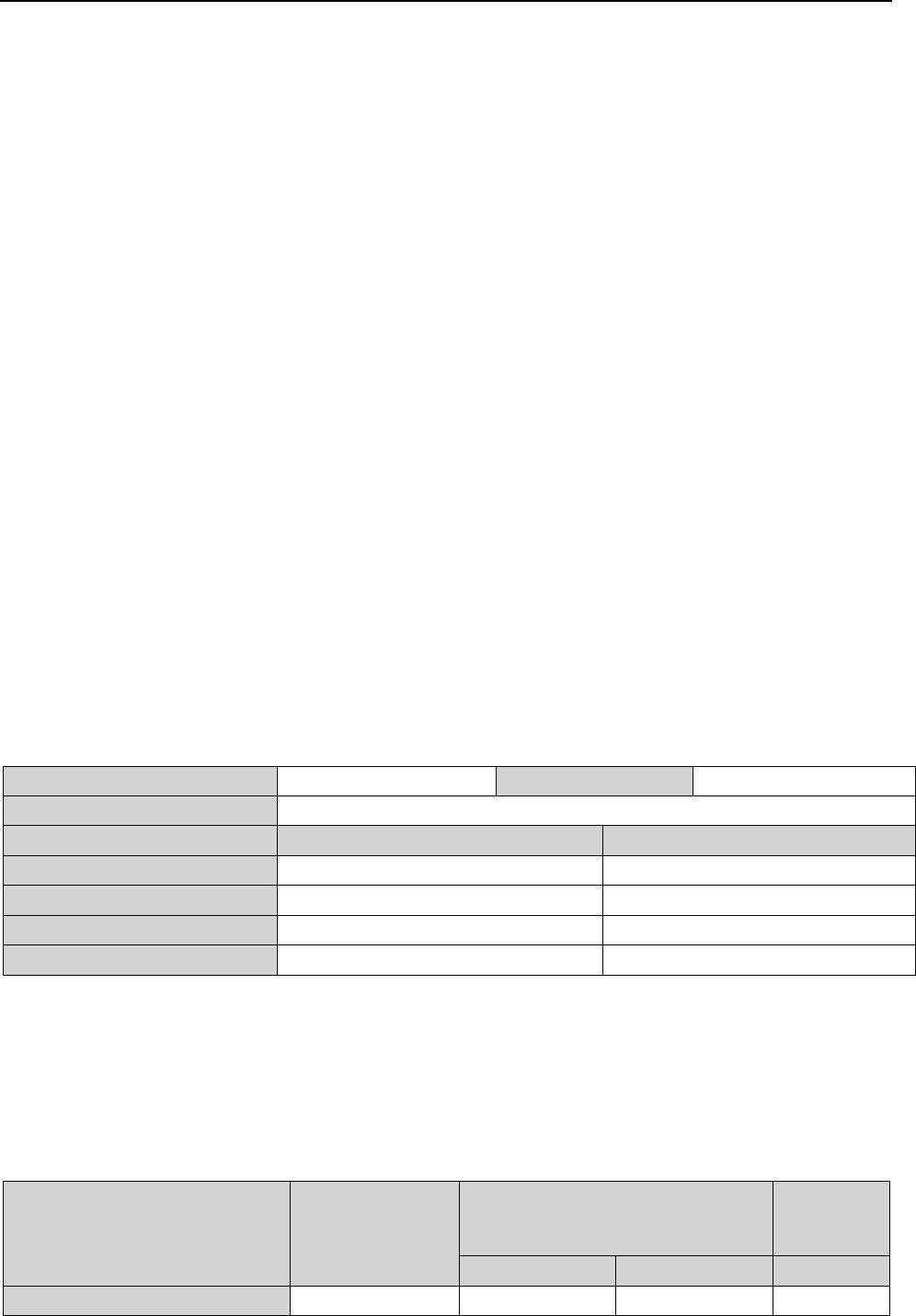

1、公司简介

股票简称

科蓝软件

股票代码

300663

股票上市交易所

深圳证券交易所

联系人和联系方式

董事会秘书

证券事务代表

姓名

周旭红

王娟

电话

010-65886011

010-65886011

办公地址

北京朝阳区朝外大街 16 号中国人寿大厦

北京朝阳区朝外大街 16 号中国人寿大厦

电子信箱

investor@csii.com.cn

investor@csii.com.cn

2、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

是 □否

追溯调整或重述原因

会计政策变更

本报告期

上年同期

本报告期比

上年同期增

减

调整前

调整后

调整后

营业收入(元)

495,164,434.46

480,601,002.56

480,601,002.56

3.03%

北京科蓝软件系统股份有限公司 2023 年半年度报告摘要

2

归属于上市公司股东的净利润(元)

-5,213,129.68

-9,932,977.50

-9,352,373.55

44.26%

归属于上市公司股东的扣除非经常性

损益的净利润(元)

-8,950,241.13

-12,254,799.69

-11,674,195.75

23.33%

经营活动产生的现金流量净额(元)

-254,136,053.38

-202,561,238.21

-202,561,238.21

-25.46%

基本每股收益(元/股)

-0.01

-0.022

-0.02

50.00%

稀释每股收益(元/股)

-0.01

-0.022

-0.02

50.00%

加权平均净资产收益率

-0.42%

-0.84%

0.42%

本报告期末

上年度末

本报告期末

比上年度末

增减

调整前

调整后

调整后

总资产(元)

3,170,811,537.55

2,922,382,504.72

2,926,135,747.59

8.36%

归属于上市公司股东的净资产(元)

1,226,817,357.59

1,238,321,406.15

1,238,854,492.78

-0.97%

会计政策变更的原因及会计差错更正的情况

公司自 2023 年 1 月 1 日起执行财政部颁布的《企业会计准则解释第 16 号》“关于单项交易产生的资产和负债

相关的递延所得税不适用初始确认豁免的会计处理”规定,对在首次执行该规定的财务报表列报最早期间的期初至首次

执行日之间发生的适用该规定的单项交易按该规定进行调整。对在首次执行该规定的财务报表列报最早期间的期初因适

用该规定的单项交易而确认的租赁负债和使用权资产,以及确认的弃置义务相关预计负债和对应的相关资产,产生应纳

税暂时性差异和可抵扣暂时性差异的,按照该规定和《企业会计准则第 18 号一一所得税》的规定,将累积影响数调整

财务报表列报最早期间的期初留存收益及其他相关财务报表项目。

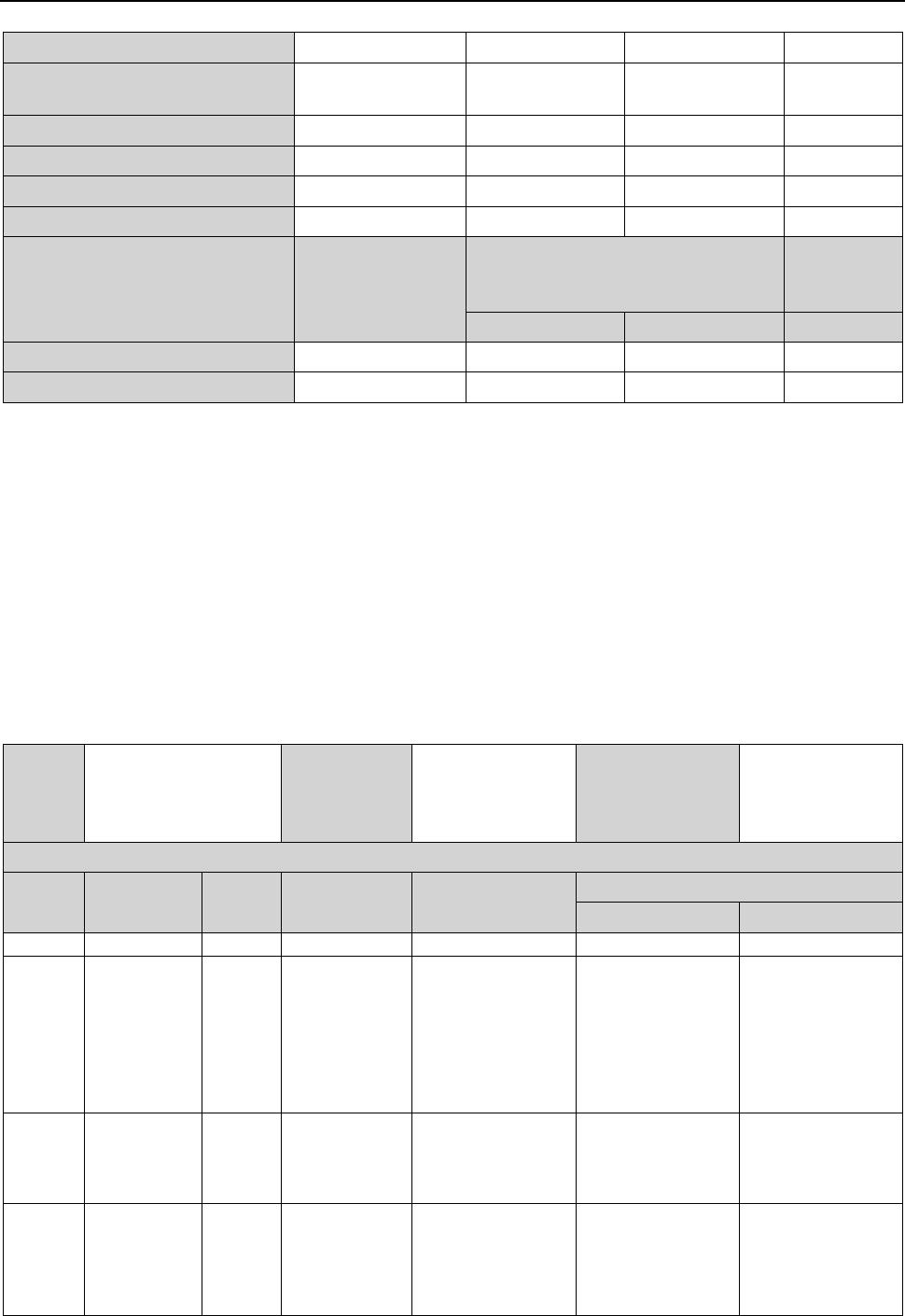

3、公司股东数量及持股情况

单位:股

报告期

末普通

股股东

总数

56,547

报告期末表决

权恢复的优先

股股东总数

(如有)

0

持有特别表决权股

份的股东总数(如

有)

0

前 10 名股东持股情况

股东名

称

股东性质

持股比

例

持股数量

持有有限售条件的

股份数量

质押、标记或冻结情况

股份状态

数量

王安京

境内自然人

14.45%

66,806,709

58,761,644

质押

60,100,000

宁波科

蓝盛合

投资管

理合伙

企业

(有限

合伙)

境内非国有

法人

6.38%

29,470,803

0

质押

16,600,000

中信建

投证券

股份有

限公司

国有法人

1.57%

7,265,048

0

苏州元

和塘创

业投资

有限公

司

境内非国有

法人

1.37%

6,348,000

0

of 4

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论