IDC:中国金融行业分布式事务型数据库市场份额,2023:技术验证结束,迎接高速增长.pdf

免费下载

June 2024, IDC #CHC50966824

市场份额

中国金融行业分布式事务型数据库市场份额,2023:技术验证结

束,迎接高速增长

Len Li

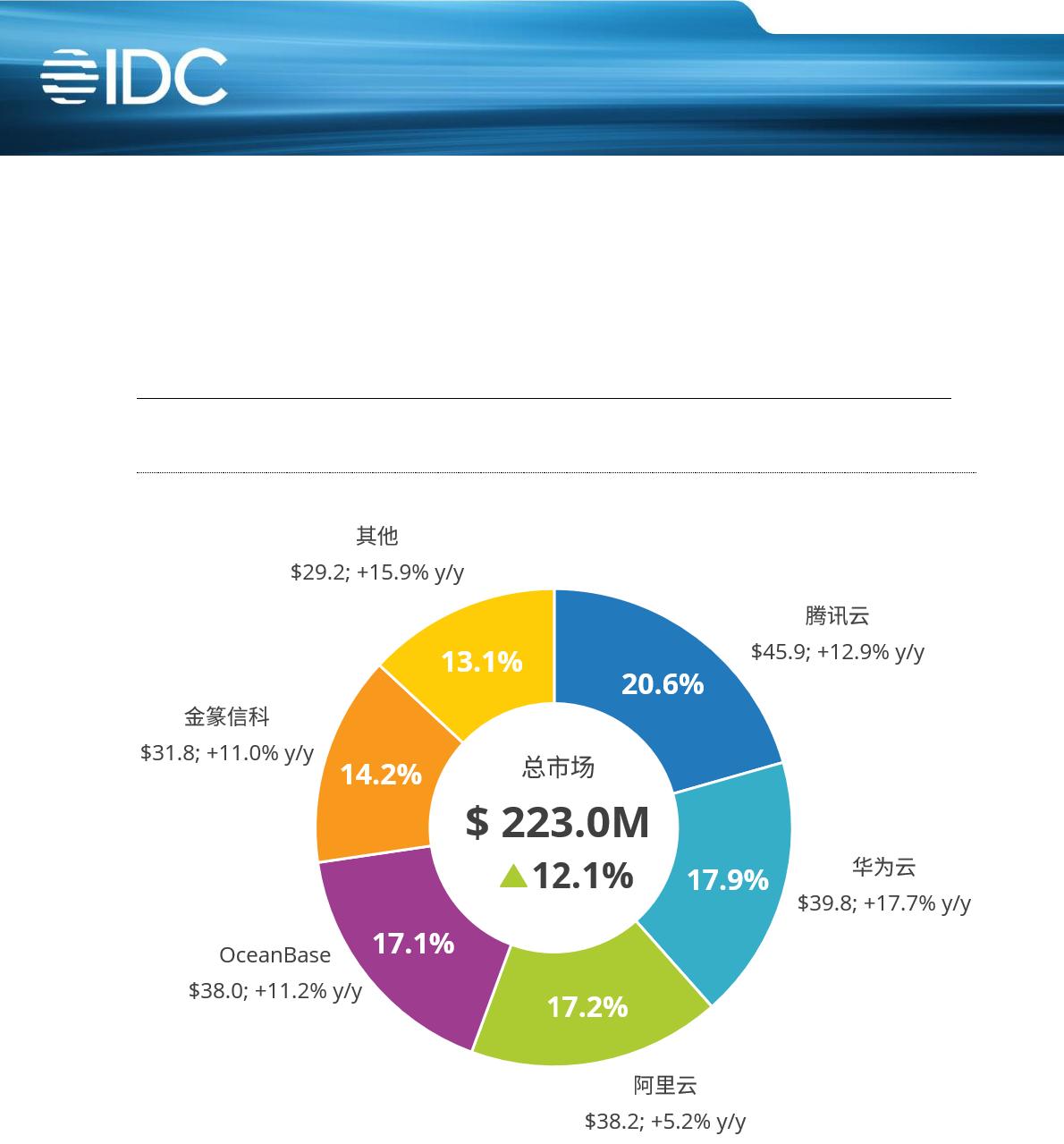

IDC 市场份额图

图 1

中国金融行业分布式事务型数据库市场份额概况,2023

注:2023 年厂商份额(%),市场规模(百万),增长率(%)

来源:IDC, 2024

©2024 IDC #CHC50966824 2

执行概要

2023 年,中国金融行业分布式事务型数据库的市场规模约为 2.0 亿美元,同比增长 12.1%,受中美贸

易摩擦加剧、分布式数据库技术逐步成熟、数据安全及合规要求提高等多重因素影响,市场加速增长。

从市场格局来看,2023 年中国金融行业分布式事务型数据库市场仍以头部厂商为主,且头部厂商的整

体比例进一步拉大,5 家头部厂商占整体市场份额的 86.9%,中尾部厂商的市场空间被进一步挤压。从

市场份额来看,腾讯云凭借其集团层面对金融行业的大力投入,在本地化和公有云交付方面均体现出高

速的增长,2023 年以 20.6%的市场份额排名第一;华为云以对分布式数据库战略定位和战略投入,被

行业用户高度期待,以 17.9%的市场份额排名第二;阿里云以其公有云为核心竞争力,凭借其金融行业

公有云数据库市场的平台优势排名第三,市场份额为 17.2%;OceanBase 以其长期的技术投入和行业

技术领军的角色长期累积金融行业落地经验,技术实力获得市场认可,2023 年以 17.1%的市场份额排

名第四;金篆信科作为中兴通讯子公司,完全聚焦于金融行业核心系统的升级改造,在金融行业受到广

泛认可,2023 年排名第五,市场份额为 14.2%。

市场动态的演变促使分布式事务型数据库领域的竞争格局日益清晰,其中头部厂商因深厚的技术积累和

创新能力与同行拉开了差距,这一形势使得中小金融机构在选择供应商时,技术评估的难度大为减轻,

决策过程得以加快。同时,随着成熟方法论的推广和高效工具的应用,项目执行的效率与速度均获得显

著提升。

本 IDC 研究报告主要阐述 2023 年中国金融行业分布式事务型数据库市场的市场规模和厂商份额,并对

银行、保险及证券的本地化和公有云两种部署方式的子市场进行了进一步分析,展现了各个子市场的特

征以及各厂商的差异化布局,同时描述了近年来的市场变化,并据此为技术提供商提供合理化建议。

IDC 中国基础软件市场研究经理李凌霄表示:“在近四年间,金融行业的大机构在事务型数据库方面遭

遇了严峻的技术考验,通过密集的技术实验,他们成功验证了分布式事务型数据库在本土化转型中的实

际应用价值和可行性,过程中积累的丰富策略与实战经验为数据库的升级替换策略提供了坚固支撑。展

望 2024 年,伴随技术验证的稳固,不仅中小型金融机构,还有诸如电信运营商和交通运输等高度依赖

数据库且业务复杂度相似的行业,都将加速推进本土化转型进程。”

给技术提供商的建议

打磨数据库核心功能,做好长期服务

当前阶段分布式事务型数据库已基本完成技术实验阶段,市场已经接受了利用分布式技术完成数据库本

土化改造的技术路径。2024 年进入大规模部署阶段,金融机构从对新技术的好奇和不信任转向对核心

功能和落地效果的重点关注,同时关注系统运行的稳定性和供应商的长期服务能力。

对于数据库厂商而言,持续精进分布式产品的核心竞争力至关重要。这包括优化性能、确保数据一致

性、提升高可用性等核心能力,以及增强产品成熟度,确保与现有系统的语法兼容性,减少部署成本。

同时,提升易用性,简化运维流程,针对数据库核心应用场景深化产品优化,也是提高产品能力的关

键。

构建服务生态和服务体系同等重要,这要求厂商扩大技术人才储备,培养专业团队,强化长期服务支持

能力,确保客户在技术转型过程中得到无缝衔接的协助。此外,财务健康运营也是支撑长期战略发展的

基石,厂商需不断提升盈利能力,确保资金链的充足与流动性,为持续的研发创新提供稳定的资金后

盾,驱动技术与市场的双重迭代。

HTAP 需求逐步显露,做好技术储备

在金融领域,早期着手数据库本土化的机构重点聚焦于分布式事务型数据库的核心效能。随着改造项目

的稳定运行,这些机构的关注点逐渐转向了如何在分布式数据库中有效应用 HTAP 等新兴技术。预期在

分布式事务型数据库本土化经历显著增长后,HTAP 等新兴技术亦将迎来其高速增长期。

HTAP 技术通过单一数据存储与引擎,同时支撑事务 OLTP 与分析 OLAP 负载,运用量化引擎优化、改

良的查询优化器及大规模并行执行技术,大幅度增强了处理效能。这不仅适用于批量处理和实时查询等

of 15

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论