中国移动医疗行业发展初级阶段——探索商业模式.pdf

40墨值下载

清科观察:中国移动医疗行业发展初级阶段——探索商业模式

2014-06-17 清科研究中心金恩廷

一、 移动医疗的发展

中国的医疗改革是从二十世纪八十年代开始信息化改革的。2011 年起随着移动技术的快速发展,智

能终端普及。2012 年至 2013 年大型互联网厂商对移动互联的催化,引发移动技术继续发展,移动医疗应

用开始大规模出现,资本热捧移动医疗项目,市场仍属小范围市场。由于政策、技术等种种壁垒及发展时

间尚短等原因,我国的移动医疗仍处于初级阶段,很难在短期内快速规模化。但从市场前景,2014 年、

2015 年由于前期资本的介入,部分企业开始有余力去仔细设计可持续的商业模式框架,这也为后来者提

供了发展范式。此阶段属于产业盘整阶段,主流厂商集团形成,如前期被投的 5U、春雨、好大夫等移动

医疗机构开始逐渐累积用户。预计 2021 年,市场将得到高速发展,整个产业趋向成熟。

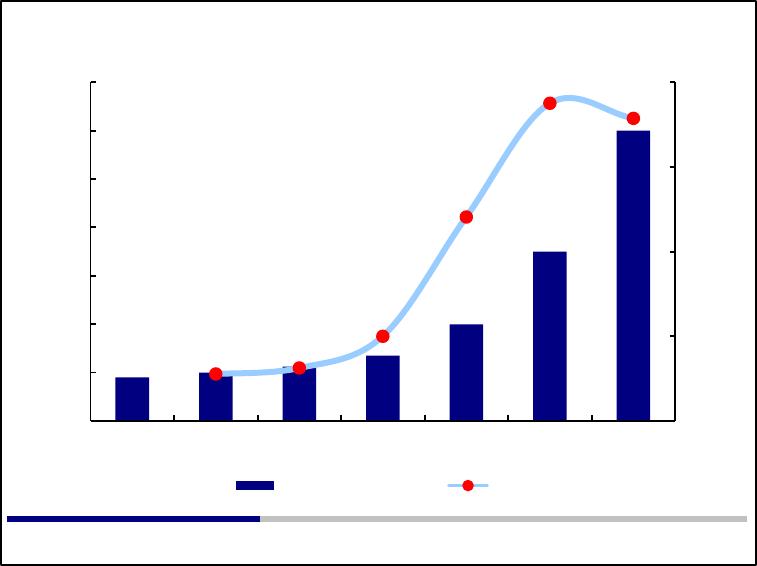

图 1 移动医疗市场规模变化

二、 移动医疗需求

清科研究中心认为,新兴行业的快速发展基于市场需求,中国拥有全球最大增长最迅猛的移动用户群,

其消费模式多样化,为移动医疗发展提供了众多可选择的细分市场。中国正在进行医疗政策改革,政府作

为移动医疗的付费方,在医疗服务的可及性、质量和效率上进行大规模投入,不断提升医疗服务水平。两

种力量的共同作用下,中国移动医疗服务市场前景可观。

另一方面,中国已于 2010 年进入深度老龄化阶段,即 65 岁以上人口超过总人口 14%,预计 2035

年后,中国将和英国等欧洲国家一起进入超级老龄化社会,即 65 岁以上人口超过总人口的 20%。医疗需

求在这种情况下会激增。中国 社会一直面临医疗资源分布不平衡和短缺的问题,医疗需求增长与供给不足

的矛盾冲突,也为移动医疗深度发展创造了空间。

18.00

20.00

22.50

27.00

40.00

70.00

120.00

11.1%

12.5%

20.0%

48.1%

75.0%

71.4%

0.0%

20.0%

40.0%

60.0%

80.0%

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

2011 2012 2013 2014E 2015E 2016E 2017E

移动医疗市场规模变化

市场规模(亿元)

增长率

来源:清科研究中心根据公开资料整理

2014.06 www.pedata.cn

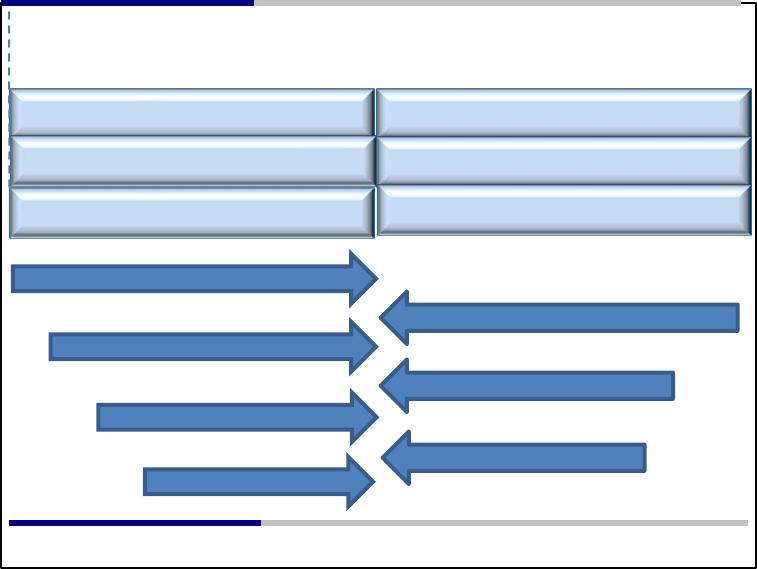

从美国移动医疗发展经验看,移动医疗的患者方需求包括慢性病管理、健康管理,医生方需求则包括

医院内部沟通、患者沟通。双方面目前面临的机遇与挑战包括:实体医疗资源长期匮乏,医疗支付面临压

力和医改,互联网内生的渗透力量及电子、医疗技术的发展;医疗行业本身复杂的特性,缺乏成熟的商务

模式及对传统就诊医疗模式的偏好等。

图 2 移动医疗需求

三、移动医疗行业发展初级阶段的商业模式探索

1.产业链条上的利益群体作用对商业模式的影响

清科研究中心认为,移动互联行业的发展需技术与商业模式的共同成熟。适宜的技术研发推动了移动

医疗发展,但并非主导因素。医疗行业的进入壁垒很厚,市场与政府之间的博弈严重,其中产业链条专业

壁垒和传统医疗观念的强大粘性、法律法规是最重要的行政监管因素。

中国医药产业链从上游的原料药、中药材到终端的零售店医疗机构,相应政府部门都会进行相应管制。

从药品价格管理、药品招投标政策、医疗保障制度到药品审批也存在相应限制。这些限制,使得中国的医

药行业永远充斥着政府与市场、市场与市场间的博弈。

移动医疗需求

来源:清科研究中心根据公开信息整理 2014.06 www.pedata.cn

医生方需求患者方需求

慢病管理,健康管理

医院内部沟通、患者沟通

机遇

挑战

实体医疗资源长期匮乏

医疗支付压力、医改

互联网内生的渗透力量

电子、医疗技术的发展

医疗行业本身复杂的特性

缺乏成熟的商务模式

对传统就诊医疗模式的偏好

of 5

40墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论