清科观察:新医改扶弱控强 医疗服务领域多元竞争格局蓄势待发.pdf

40墨值下载

1

清科观察:新医改扶弱控强 医疗服务领域多元竞争格局蓄势待发

2012-7-6 清科研究中心 助理分析师 田思雨

2012 年 4 月 14 日,国务院办公厅发布了《深化医药卫生体制改革 2012 年主要工作安排》。相较上次

医改,新一轮医改重心由之前的“基层”上移至“公立医院”,所涉问题更加繁复:无论深度和广度均有所扩展。

医疗服务领域因关系到国计民生而一直为社会各界所关注,同时也是这次医改中颇受资本留意的领域之

一。因此,如何准确把握现今中国医疗服务市场的脉搏,抓住机会进驻抢占则更是众资本所考虑的首要问

题。那么,医改推动下,我国医疗服务市场的现状究竟如何?值得资本关注的领域及投资潜力又体现在哪

里?

清科研究中心发现,纵观我国医疗服务行业近几年来的发展,其现状特点可归为以下几方面:

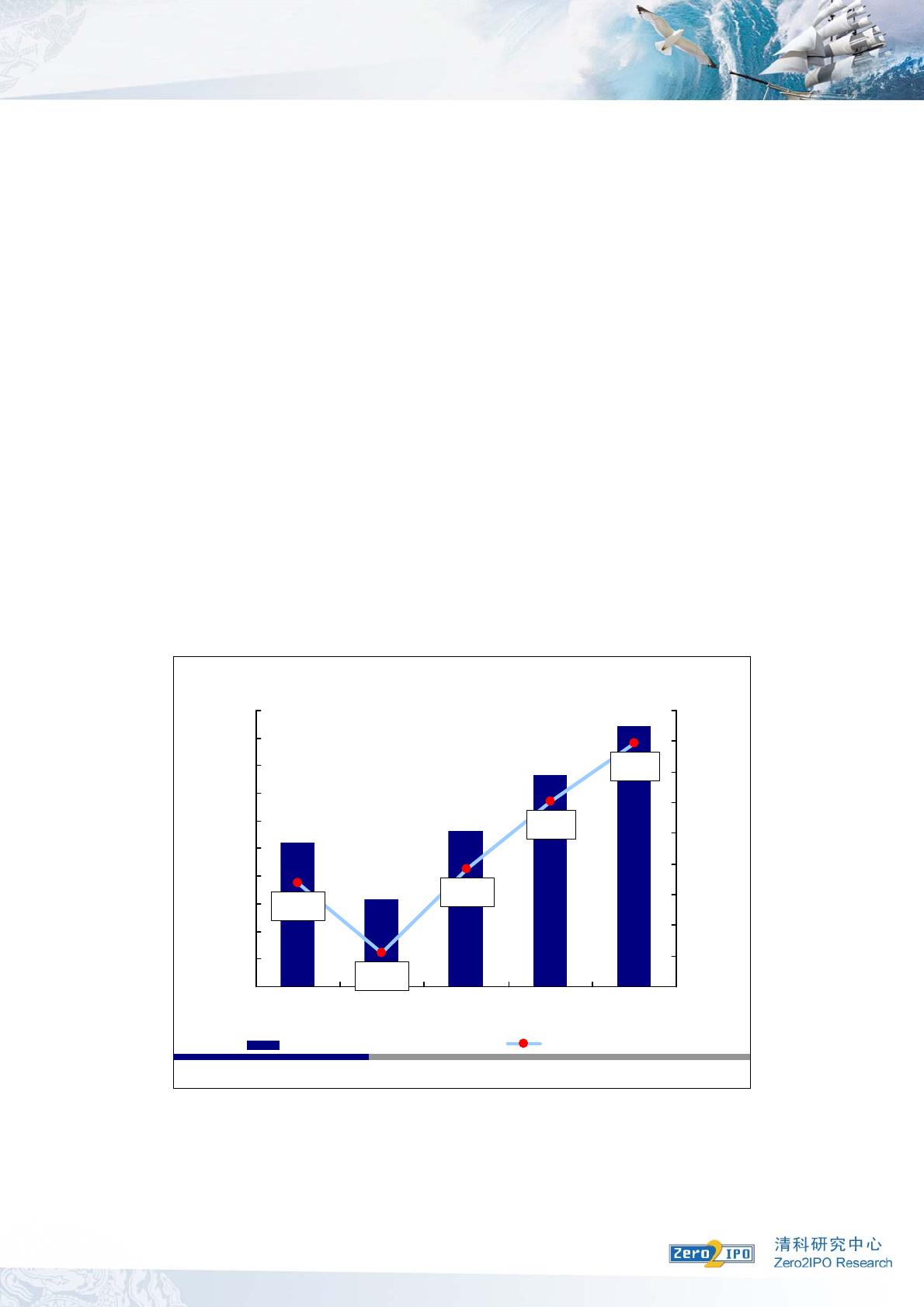

我国医疗服务机构的数量及总体规模在近年呈现了较大增幅,机构总数方面,至 2012 年 2 月底,全

国医疗卫生机构总数已达 95.5 万个,其中包括医院、基层卫生机构及其他相关医疗机构;增幅方面,至

2012 年 2 月,我国医疗卫生机构与 2011 年同期相比增加了 10447 个,基层医疗卫生机构居增幅首位,

其后为村卫生室及公立医院,社区卫生服务中心及乡镇医院数目则有所减少。

图表 1 2007 年-2011 年我国医疗机构总量比较

2007年-2011年我国医疗卫生机构总量比较

891,480

916,571

954,389

936,927

912,263

3.95%

2.05%

-0.64%

-2.90%

-0.17%

860,000

870,000

880,000

890,000

900,000

910,000

920,000

930,000

940,000

950,000

960,000

2007 2008 2009 2010 2011

-4.00%

-3.00%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

医疗机构总量(个) 同比增长率

来源

:

中国统计年鉴,清科研究中心整理

2012.05 www.zero2ipo.com.cn

2i

2

作为医疗服务的物质基础,我国医疗服务资源近年来在总量上也呈现了持续增加的态势。该趋势主要

通过两个分支体现:一为我国政府卫生费用的支出,二为卫生机构的床位数目。从中国卫生统计年鉴中可

看出,2006 年至 2010 年间,我国政府的卫生总务费用支出增速逐步加快,人均卫生费用数额也明显上涨。

另外,床位数目总量的持续增加也表明我国医疗机构总体住院服务能力的进一步增强。

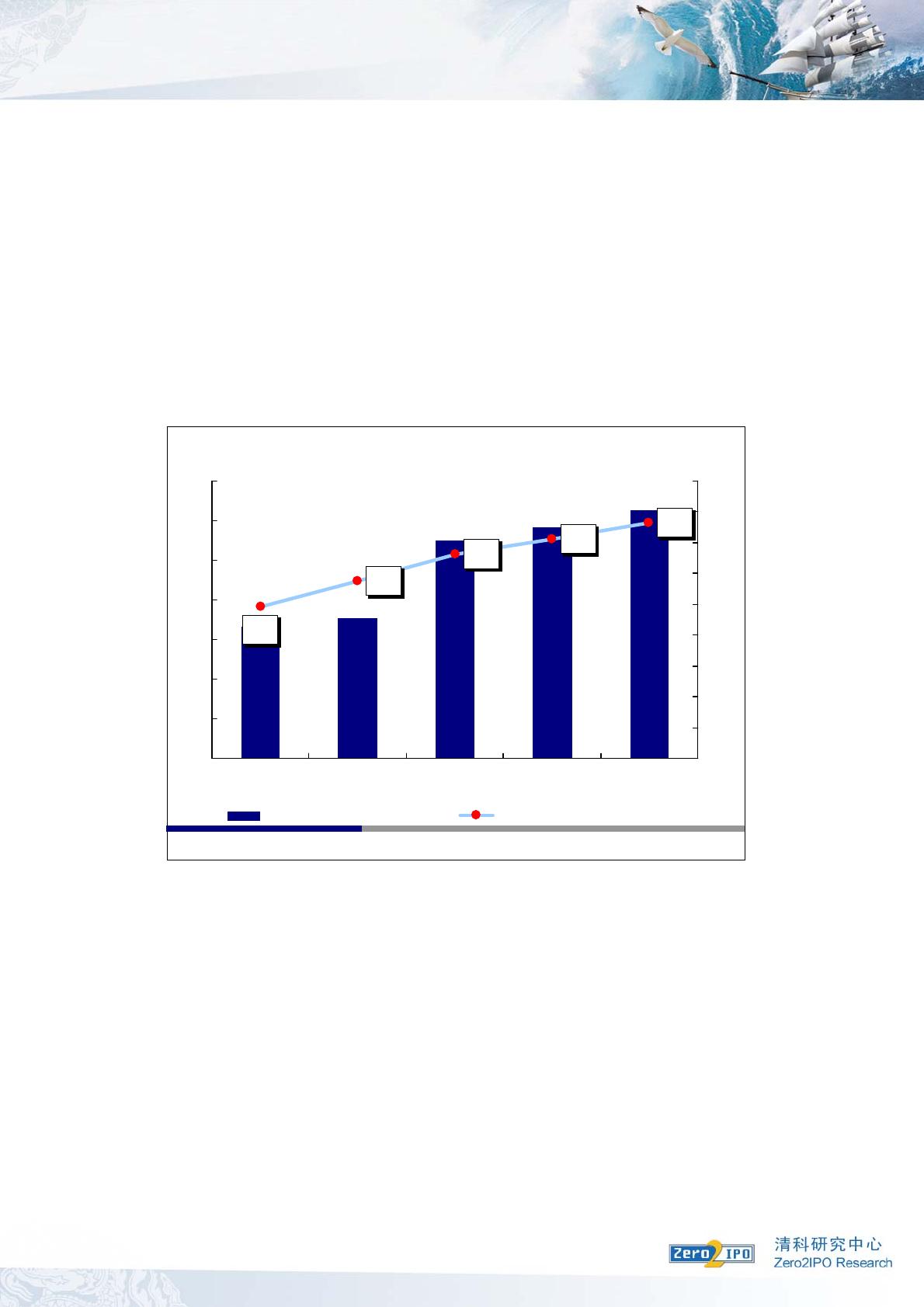

随着经济水平攀升,我国国民的医疗健康及保健意识提高,医疗服务的需求增速虽有所减缓,但总体

呈现上升趋势。据 2011 年中国卫生统计年鉴,2011 年我国医疗卫生机构总诊疗人次达 62.37 亿人次,同

比增长 7.4%。2011 年居民平均就诊次数达 4.63 次。

图表 2 2007 年-2011 年我国医疗机构诊疗及入院人次比较

诚然,虽经历多年改革,我国医疗服务领域仍存在不少深层问题。如:机构众多但医疗资源分配布局

欠合理性,城乡差异较大;行业发展缓慢,缺乏高新技术的广泛应用推广;人均医疗服务供给偏低等等。

另外,此领域中不可忽视的民营医疗机构则持续表现出“数量多、规模小”的特点,以机制灵活的专科特色

门诊及卫生所居多,并普遍分布于经济较发达的地区。

这些现象的产生及存续,或源于我国人口基数大等现实情况的积累,或源于政策、体制的缺憾及执行

力度的薄弱。针对此类硬伤及发展短板,新医改也提出了相应的改革要求,既“扶弱”又“控强”,鼓励多元医

疗机构的并存发展。

在“扶弱”方面,加强基层医疗机构建设,鼓励加大开发非公医疗机构以及加快推进县级公立医院改革

试点,确保基层医疗机构的标准化建设力度,在信息化、医生及后备力量等方面进行保障。与此同时,放

宽社会资本举办医疗机构的准入范围,鼓励各方优秀资源进驻;而“控强”则表现在,针对公立医院、国有

2007年-2011年我国医疗机构诊疗及入院人次比较

35

55

63

58

33

1.53

1.42

0.98

1.15

1.32

0

10

20

30

40

50

60

70

2007 2008 2009 2010 2011

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

诊疗人次(亿人次) 入院人数(亿人次)

来源

:

中国统计年鉴,清科研究中心整理

2012.05 www.zero2ipo.com.cn

2i

of 4

40墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论