清科观察:资本角逐医疗健康市场,投资金额创下新高.pdf

40墨值下载

清科观察:资本角逐医疗健康市场,投资金额创下新高

清科研究中心 肖珺 2011-11-3

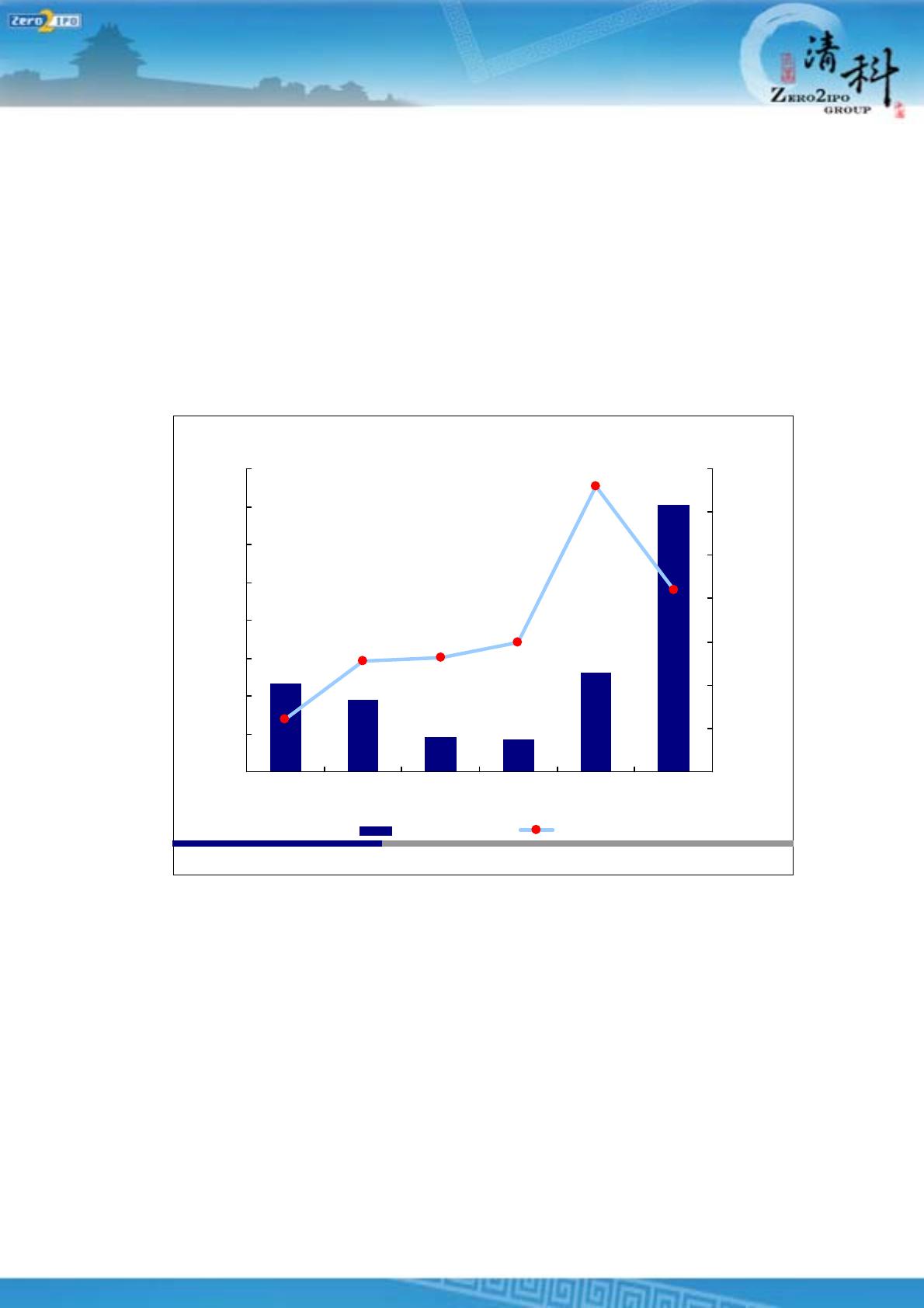

清科数据库的统计数据显示,2011 年 VC/PE 角逐医疗健康市场热情不减——2010 年

中国医疗健康领域共披露了 132 起投资事件,投资金额累计达到 13.03 亿美元,投资金额

和案例数双双达到历史新高,而 2011 年前三季度投资金额的累计值,则更加体现出了颠覆

性的增长,1-9 月所披露的投资金额达到 35.24 亿美元,这一数值,达到 2010 年全年的 2.7

倍。

2006

年

-2011

年中国医疗健康行业

VC/PE

投资统计

960

468

3,524

1,163

425

1,303

84

53

51

24

60

132

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2006 2007 2008 2009 2010 2011.1-9

单位:

US$M

0%

2000%

4000%

6000%

8000%

10000%

12000%

14000%

投资金额 案例数

来源

:

清科数据库,

2011.11 www.zdbchina.com

究竟是怎样的力量,

使得医疗健康产业成为投资领域的一大“吸金”利器?医疗健康产

业自身的发展情况又如何?

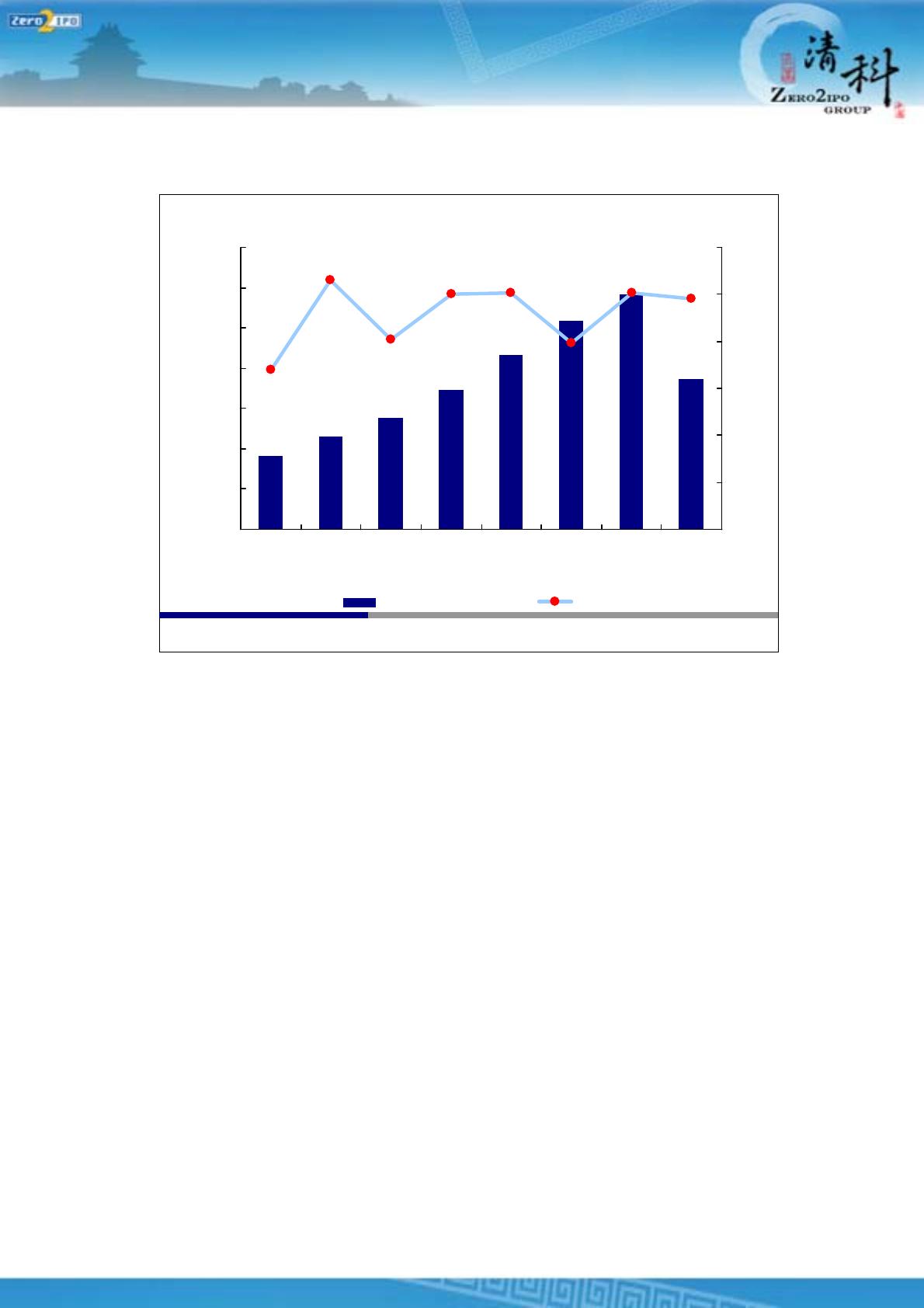

从产业的规模来看,仅考虑以医药和医疗设备/器械为代表的医疗健康制造业的产值规

模,2010 年 1-11 月就达到 1.17 万亿元,同比上年增长 25.19%;2011 年上半年的产值规

模则为 7465 亿元,同比增长 24.49%。

2004

年

-2010

年中国医疗健康制造业产值

(含医疗器械、医药)

4,606

5,537

10,382

11,693

7,465

8,667

6,926

3,642

19.79%

24.49%

25.13%

25.09%

17.00%

26.47%

20.22%

25.19%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2004 2005 2006 2007 2008 2009 2010.1-

11

2011.1-6

单位:亿

元

0%

5%

10%

15%

20%

25%

30%

医疗健康制造业产值 增长率

来源

:

国家发改委高技术司,清科研究中心整理

2011.11 www.zdbchina.com

从医疗健康产业投资的增长动力来分析,清科研究中心认为主要有以下三点。

首先,医疗保障体系覆盖面不断扩大是产业发展的重要基石。

200

5 年国务院发展中心研究报告指出此前的医改“总体上是不成功的”之后,中国政

府积极探索新的医改模式。自 2009 年 4 月中国政府公布新医改方案至今,2011 年已经是

新医改方案的“收官”之年,该方案中提出的改革目标,需要在 2011 年初步达成。截至目

前三大医疗保障体系参保人数已达 12.8 亿,覆盖了 90%以上的城乡居民。

“十二五”期间,改革将向更深层次推进,尤其是医疗机构建立公益性的运行机制、

完善巩固基本药物制度、加快健全基本医疗保障制度、重构药品生产流通秩序、医药卫生信

息化建设、优化社会办医环境等,将成为下一步改革的重点内容。

其次,人口老龄化和收入水平提高是促进医疗健康产品服务需求增长的推进器。

第五次人口普查数据显示,2010 年中国 60 周岁以上老人占全体人口的比例已经达到

13.3%,而上一次人口普查时,也就是 2000 年,这一比例则为 10.3%。老龄人口正是医疗

健康产品服务的高需求人群。

从收入上来看,2010 年中国城镇人均可支配收入达到 19109 元,是 2000 年的 3 倍多。

收入水平的提高,也使得人们对医疗健康产品及服务的需求从“温饱”型向“小康”型转变。

除了收入水平的整体提高以外,各类人群的收入差距也在增大,必然的结果是,人们对医疗

健康产品服务的需求也将更为多元化、个性化。

of 4

40墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论