2019年上半年财产保险行业信用观察.pdf

50墨值下载

行业研究报告

- 1 -

2019 年上半年财产保险行业信用观察

金融机构部 何泳萱

摘要:2019 年上半年,国内新车销量降幅进一步扩大,叠加商车险费改的

影响,产险公司车险保费增速同比下滑,占产险公司保费收入的比例降至 60%

以下,并导致产险公司保费收入增速放缓;同期,健康险、保证保险、农业保险、

责任保险、意外伤害保险以及特殊风险保险等非车险种快速发展,在产险公司保

费收入中占比继续提升,成为产险公司保费收入增长的重要支撑。市场集中度方

面,在商车险费改持续深化的背景下,头部险企竞争优势进一步凸显,市场集中

度有所上升。随着“报行合一”的施行,产险公司综合费用率逐步迎来拐点,但

受赔付率上升影响,2019 年上半年产险公司承保利润整体仍出现一定下滑,此

外,财产保险行业市场高强度的竞争态势延续,不同产险公司经营业绩持续分化,

未来,部分中小险企或逐步退出车险市场,走向差异化深耕的发展路径。投资业

务方面,2019 年上半年,保险资金对权益类资产配置上升,且得益于股票市场

阶段性回暖,行业投资收益率同比回升,叠加手续费及佣金支出税前扣除比例提

高的影响,产险行业整体盈利水平有所提升。

从债券发行情况看,2019 年上半年,财产保险行业共新发债券 1 支,随着

监管对险企发行资本补充债券的放开,目前已有 7 家主体在公开市场发行了资本

补充债券,其中 5 家信用等级为 AAA 级,1 家为 AA+级,1 家为 A 级。发行利

差呈现发债主体信用等级与发行利差同向变化情况,符合市场规律。级别调整方

面,2019 年上半年,公开市场已发债企业中,天安财险主体评级展望由“稳定”

调整为“负面”,其余发债企业主体信用等级未发生调整。

一、 行业运行数据与点评

2019 年上半年,国内新车销量降幅进一步扩大,同期受商车险费改深化影

响,产险公司车险保费增速同比下滑,占产险公司保费收入的比例降至 60%以

下;而健康险、保证保险、农业保险、责任保险、意外伤害保险以及特殊风险保

险等非车险种快速发展,在产险公司保费收入中占比继续提升,成为产险公司保

费收入增长的重要支撑。

财产保险行业属于经营风险的特殊行业,具有很强的公众性和社会性。该行

业以车险、企业财产险、保证保险等为主的产品结构使其具有较强的周期性特征,

微信号:binggoudaren

行业研究报告

- 2 -

且与汽车行业的走向尤为相关。2019 年上半年,我国宏观经济下行压力有所显

现,国内生产总值同比增长 6.3%,增速较上年同期和 2018 年全年分别下滑 0.5

个百分点和 0.3 个百分点;规模以上工业增加值同比增长 6.0%,增速比上年同期

和 2018 年全年分别下滑 0.7 个百分点和 0.2 个百分点。同期,受宏观经济下行、

国五国六标准切换等因素影响,汽车市场消费疲弱,观望情绪浓厚,我国汽车产

销量同比分别下降 13.70%和 12.40%,降幅较 2018 年全年分别扩大 9.54 个百分

点和 9.64 个百分点,新车销量自 2018 年首次出现负增长后,2019 年上半年产销

降幅进一步扩大。与此同时,商业车险费改持续推进,车险保费增长面临诸多不

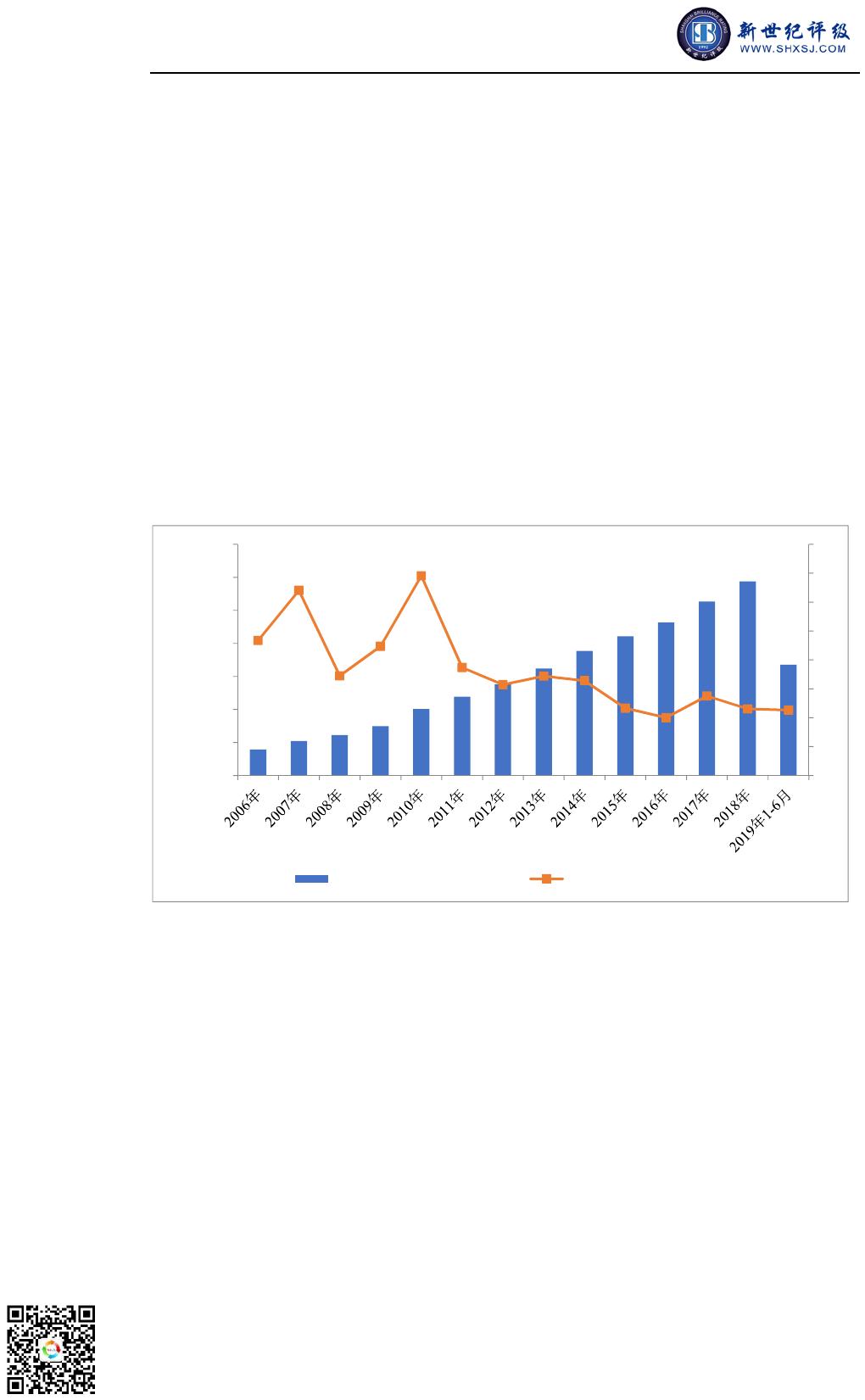

利因素。2018 年,产险公司原保险保费收入为 11755.69 亿元,同比增长 11.52%,

增速较 2017 年下降 2.24 个百分点;2019 年上半年,产险公司原保险保费收入为

6706.30 亿元,同比增长 11.32%,增速较上年同期下降 2.86 个百分点。

图表 1.

2008

年以来我国财产保险公司保费收入及增长趋势

资料来源: Wind

从市场集中度来看,2019 年上半年,财产保险业原保费收入排名前五的公

司市场份额为 74.41%,较 2018 年的 73.54%小幅上升。从前三大产险公司运营

情况来看,2019 年上半年,中国人民财产保险股份有限公司(简称“人保财险”)

保费收入增速较上年提升,中国平安财产保险股份有限公司(简称“平安财险”)

和中国太平洋财产保险股份有限公司(简称“太保财险”)原保险保费收入增速

有所下滑,其中平安财险的保费收入增速低于行业平均水平;2019 年上半年,

三大产险公司市场占有率由 2018 年的 64.04%升至 64.66%。整体而言,随着商

车险费改的持续深化,头部险企竞争优势进一步凸显,财险市场呈现强者恒强的

格局。

0

5

10

15

20

25

30

35

40

0.00

2000.00

4000.00

6000.00

8000.00

10000.00

12000.00

14000.00

原保险保费收入(亿元) 保费收入增长率(%)

微信号:binggoudaren

of 11

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论