医疗保健行业商务部流通数据点评:商业生态重构,龙头厚积薄发.pdf

50墨值下载

请仔细阅读在本报告尾部的重要法律声明

证券研究报告

2017 年 6 月 15 日

医疗保健

商务部流通数据点评:商业生态重构,龙头厚积薄发

行业动态

行业近况

2016 年是“十三五”全国药品流通行业发展规划的开局之年,商

务部于 6 月 14 日发布《2016 年药品流通行业运行统计分析报告》。

评论

批发龙头增速高于行业,集中度提升。2016 年,4 家全国龙头(市

占率 37.4%,同比+0.5%)主营收入同比增 12.2%,15 家区域龙

头(市占率 18.4%,同比+1.1%)主营收入同比增 17.6%,高于

行业平均增速(10.4%)。批发企业个数从 15 年的 13,508 家下降

到 12,975 家。随着 17 年两票制的执行,集中度有望进一步提升。

预计龙头公司:1)原有优势市场份额会进一步提升;2)空白省

份并购加速。

零售行业增速回暖,连锁率持续提高。2016 年,零售市场规模为

人民币 3,677 亿元,同比增 9.5%(同比增+0.9%)。截至 16 年

11 月,零售连锁率已达到 49.4 %,同比提高 3.7 个百分点。单体

药店个数由 15 年的 243 千家下降到 226 千家。目前零售行业市

场集中度低,随着处方药外流和医院医改执行等因素推动,药品

零售市场整合潜力巨大。看好零售连锁龙头外延发展。

现代物流、新服务模式、互联网等布局将成为核心竞争力。两票

制和营改增政策正在淘汰洗票、过票公司重构商业生态,未来流

通环节加价率逐渐透明。商业企业围绕医院需求和大健康产业发

展方向,借助于资本力量,正在积极开拓创新服务模式(如高值

药品直送模式)、利用现代物流技术不断提高物流运营效率以及互

联网电商布局。

估值与建议

首推上海医药 A/H(公司经营体系和治理结构相比过去几年逐步

理顺,估值有望逐步提升),建议关注:华润医药(全国性商业龙

头,全国布局有望提前完成)、国药股份(资产重组顺利完成,麻

精药销售和北京分销龙头重新启航)以及处方药外流不断推进下

受益的零售龙头如老百姓、益丰药房。

风险

两票制政策不及预期,招标降价,医保控费。

目标

P/E (x)

股票名称

评级

价格

2017E

2018E

上海医药-A

推荐

28.50

19.1

16.5

国药股份-A

推荐

40.00

20.8

19.0

老百姓-A

推荐

61.00

34.8

28.4

益丰药房-A

推荐

36.50

40.9

33.1

上海医药-H

推荐

25.70

14.6

12.6

华润医药-H

推荐

10.89

16.3

14.4

中金一级行业

医疗保健

相关研究报告

• 人福医药-A | 出售中原瑞德 80%股权,聚焦核心主营业务

(2017.06.12)

• 周 报 : 一 致 性 评 价 继 续 推 进 ,“ 确 定 性 ” 仍 是 投 资 关 键

(2017.06.12)

• 周报:中国加入 ICH,创新药利好不断 (2017.06.05)

• 丽珠集团-A | 阿卡波糖原料药大单落地,原料药板块盈利能力

有望保持 (2017.06.02)

• 周报:CDE 公布 第十 七 批次优 先审 评名 单,药 审继 续提 速

(2017.05.31)

• 片仔癀-A | 提价模 式已开启, 主打产品零售 价再提 30 元

(2017.05.31)

资料来源:万得资讯、彭博资讯、中金公司研究部

朱言音

屠炜颖

邹朋

强静,CFA

联系人

分析员

分析员

分析员

yanyin.zhu@cicc.com.cn

SAC 执证编号:S0080116040003

SFC CE Ref: BIH554

weiying.tu@cicc.com.cn

SAC 执证编号:S0080516040001

SFC CE Ref: BHM709

peng.zou@cicc.com.cn

SAC 执证编号:S0080513090001

SFC CE Ref: BCC313

jing.qiang@cicc.com.cn

SAC 执证编号:S0080512070005

SFC CE Ref: AWU229

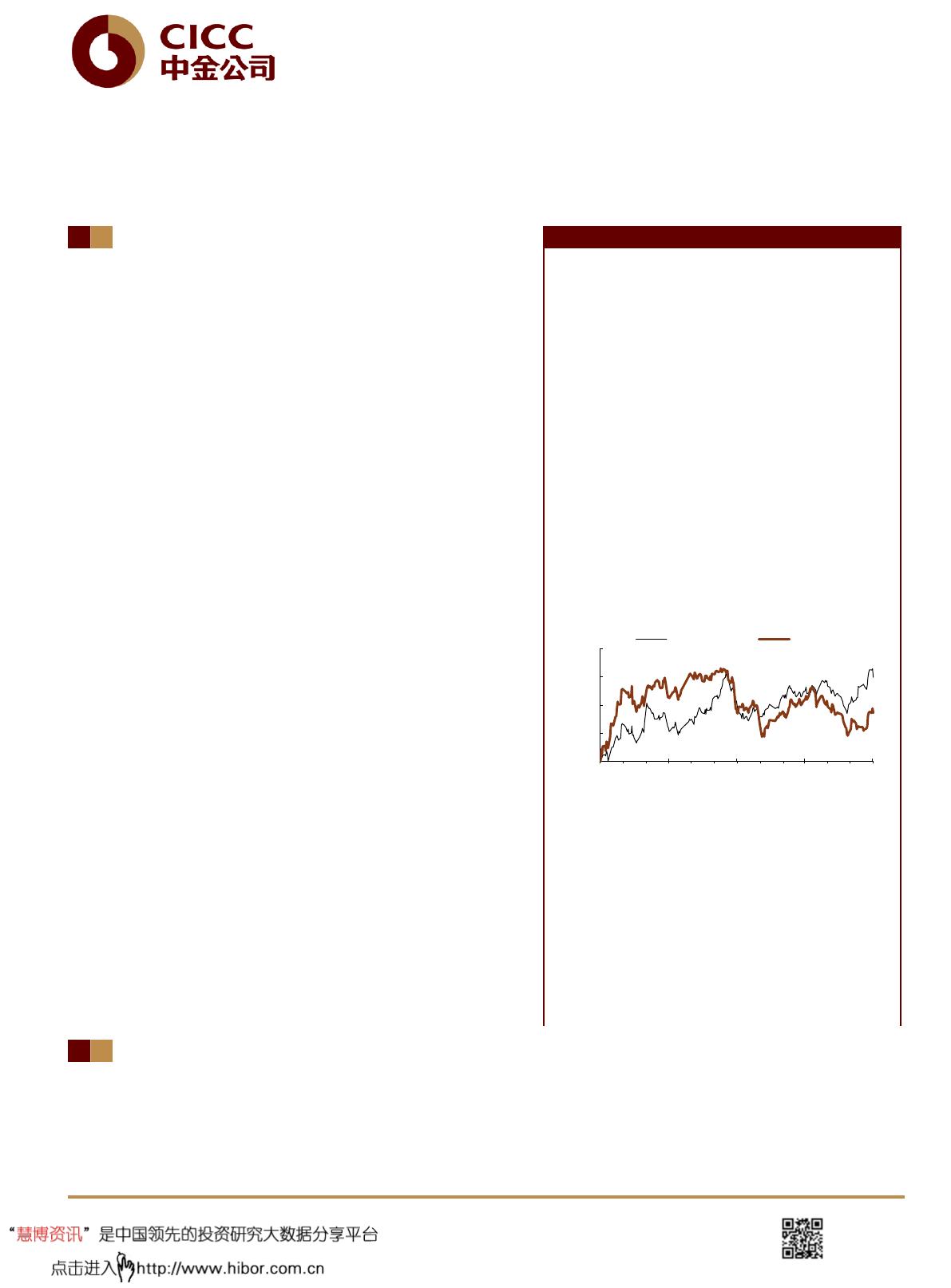

100

105

110

115

120

2016-06 2016-09 2016-12 2017-03 2017-06

相对值 (%)

沪深300 中金医疗保健

中金公司研究部: 2017 年 6 月 15 日

请仔细阅读在本报告尾部的重要法律声明

2

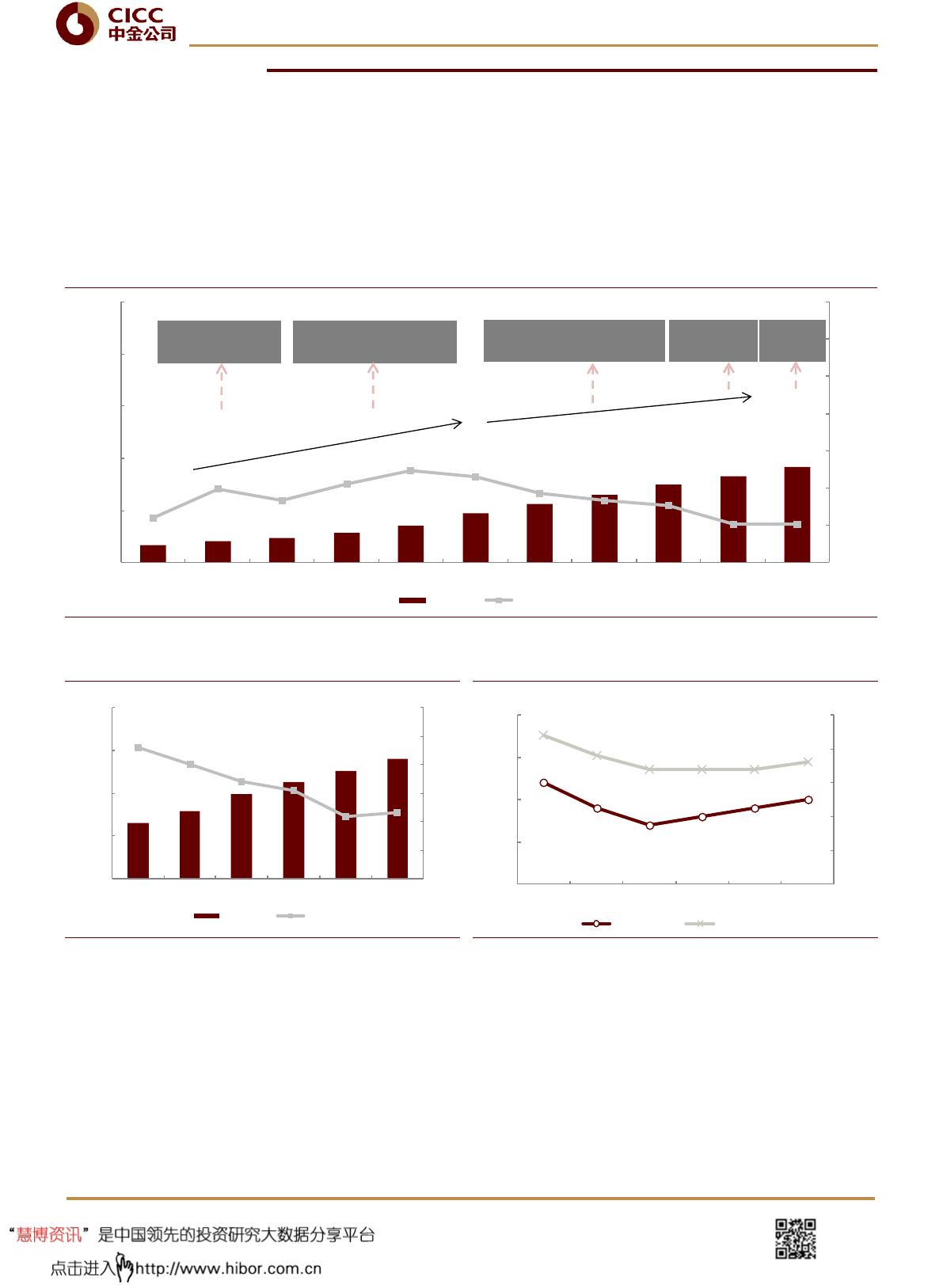

2016 年重点行业数据和上市公司财务数据总结

流通市场销售规模稳步增长

全国七大类医药商品销售总额 18,393 亿元,扣除不可比因素同比增长 10.4%,增速较上

年上升 0.2 个百分点。其中,药品零售市场 3,677 亿元,扣除不可比因素同比增长 9.5%,

增速同比上升 0.9 个百分点。

图表

1: 2006-2016

年医药商品流通市场销售规模以及增速

资料来源:《药品流通行业运行统计分析报告》,中金公司研究部

图表

2: 2011-2016

年药品流通直报企业收入及增速

图表

3: 2011-2016

年药品流通直报企业利润水平

资料来源:《药品流通行业运行统计分析报告》,中金公司研究部

资料来源:《药品流通行业运行统计分析报告》,中金公司研究部

批发市场:行业增长放缓但集中度上升

2016 年,批发行业市场规模为人民币 1.57 万亿,同比增 4.7%(相比于 2015 年下降 5.9%)。

排名前 4 家全国龙头企业主营业务收入同比增长 12.2%,增速下降 7.5 个百分点;15 家

区域龙头企业主营业务收入同比增长 17.6%,增速提高 5.2 个百分点。

336

403

470

568

708

943

1,117

1,304

1,502

1,661

1,839

12.0%

19.8%

16.7%

21.0%

24.6%

23.0%

18.5%

16.7%

15.2%

10.2%

10.4%

0%

10%

20%

30%

40%

50%

60%

70%

0

1,000

2,000

3,000

4,000

5,000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

销售规模 增长率

(人民币 十亿元)

十一五规划(2006-2010)

复合增长率

20.5%

十二五规划(2011-2015)

复合增长率

15.2%

2009年中国作出深化医药卫

生体制改革的重要战略部署

2007年起开展城镇居

民基本医疗保险试点

2013年颁布医药物流的行业标准

和新版

GSP

,全国开始医保控费

2015年医保控

费全面展开

十三五开

局之年

657

794

987

1,132

1,263

1,399

23.0%

20.0%

17.0%

15.4%

10.9%

11.6%

0%

5%

10%

15%

20%

25%

30%

0

500

1,000

1,500

2,000

2011 2012 2013 2014 2015 2016

主营收入 增长率

(人民币 十亿元)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

6.0%

6.5%

7.0%

7.5%

8.0%

2011 2012 2013 2014 2015 2016

平均毛利率 平均利润率

(%)

of 11

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论