从上市公司看中国经济.pdf

50墨值下载

请务必阅读最后特别声明与免责条款 www.lxsec.com 1 / 14

证券研究报告 | 宏观研究

联讯证券专题研究

从上市公司看中国经济

2019 年 09 月 26 日

投资要点

分析师:李奇霖

执业编号:S0300517030002

电话:010-66235770

邮箱:liqilin@lxs ec.com

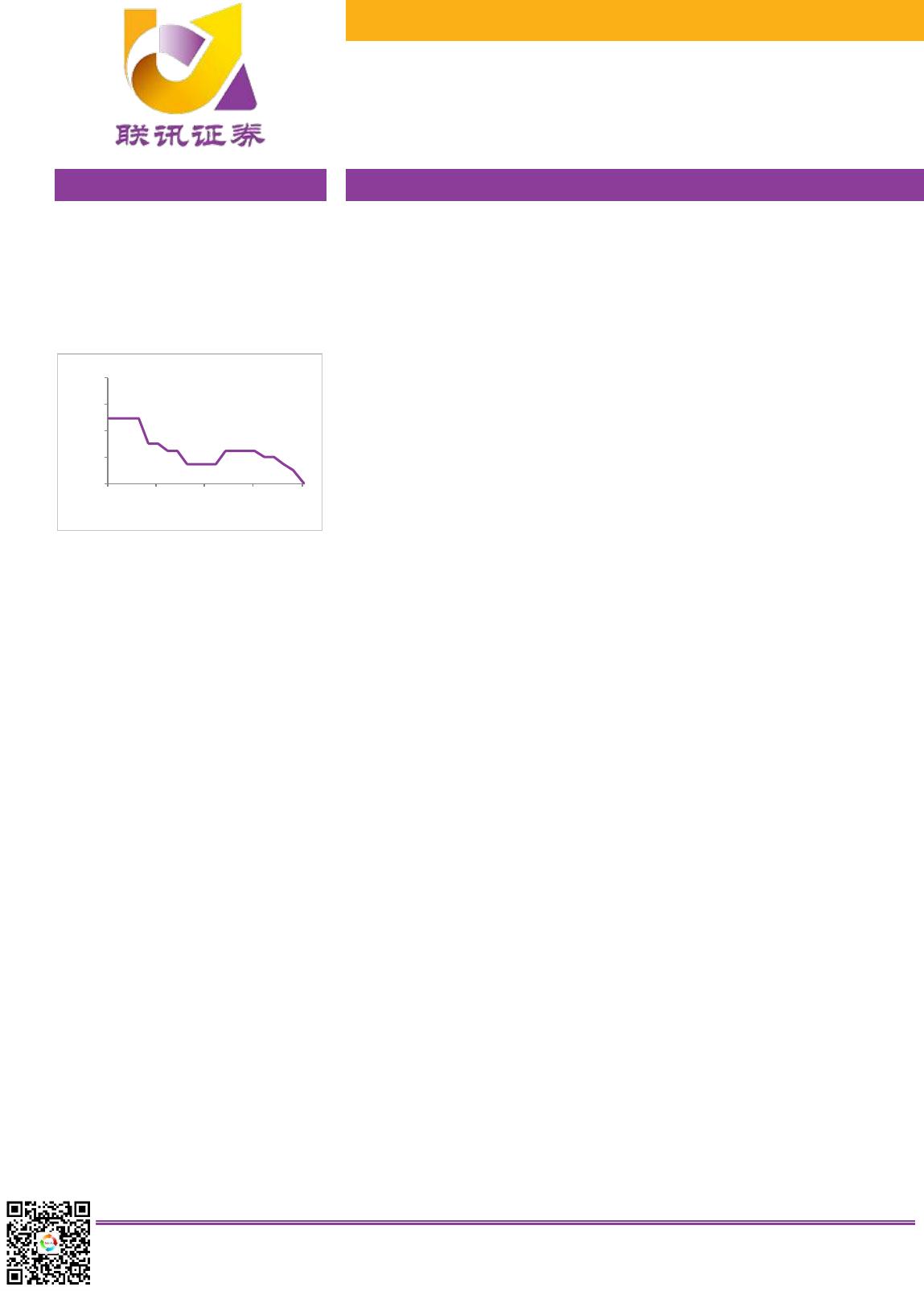

近年国内生产总值季度增速

资料来源:聚源

相关研究

《房企融资的凛冬已至》2019-09-02

《不一样的降准》2019-09-06

《大分化》2019-09-11

《社融高增长的背后》2019-09-11

《人口流动与区域发展新趋势—粤港澳大

湾区系列之三》2019-09-19

从上市公司看中国经济

上市公司是我国企业部门最为精英的企业群体,他们的财报数据是经济与

政策环境的有效体现。从它们的财报数据里,我们能得到一些不一样的信息,

或是验证一些宏观领域似是而非的结论。

1、 减税降费确实在起效,但企业的预期仍然不佳;

2、 扶持民企的政策部分起效,但融资难的症结仍在;

3、 部分行业的景气度已经改善或正在接近改善;

4、 分化的时代,经济结构调整仍在路途

风险提示:经济超预期下行

6%

7%

7%

8%

8%

2014-03 2015-06 2016-09 2017-12 2019-03

微信号:binggoudaren

宏观研究。。。。。。。。。。

请务必阅读最后特别声明与免责条款 www.lxsec.com 2 / 14

图表目录

图表 1: 增值税+消费税占营业收入的比重大幅下滑 ..................................................................................... 3

图表 2: 各个行业的减税效果与资本开支增速的变化 ................................................................ .................... 4

图表 3: 资本开支意愿和毛利率的变化有关 ................................................................ .................................. 5

图表 4: 民企的经营性现金流改善可能和减税有关 ....................................................................................... 5

图表 5: 民企的筹资性现金流恶化 ................................................................................................................ 6

图表 6: 民企的资本性支出增速断崖式下滑 ................................................................ .................................. 6

图表 7: 民企资产负债率的上涨主要由无息负债贡献 ................................................................ .................... 7

图表 8: 民企的无息负债增长在一定程度上助推了票据融资的高增 ............................................................... 7

图表 9: 民企认购理财规模在 2017 年后便已下滑 ........................................................................................ 8

图表 10: 民企认购理财规模占投资性现金流的比例也在下滑 ....................................................................... 8

图表 11: 库存周期的四种情况 ................................................................................................ ..................... 9

图表 12: 主要周期性行业对应的库存周期 ................................................................................................. 10

图表 13: 汽车制造业存货同比领先于工业产成品库存 ................................................................................. 11

图表 14: 上市公司的营业收入增速与名义 GDP 累计增速基本保持一致 ........................... 错误!未定义书签。

图表 15: 新旧经济的分化 .......................................................................................................................... 12

微信号:binggoudaren

of 14

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论