德勤丨中国医疗服务行业分析报告二:民营医院和诊所发展现状及趋势.pdf

50墨值下载

要在行业里取得领先地位,就需要不断 地创新和提高。正如美国JCI所提到的那样,要不

断提高品质,不断创新产品,不断地完善服务。

——赵兴力, 和美医疗,医疗副总裁

在将来,会是那条“鲇 鱼”,推动公立医院的改制和发展, 促使公立医院提高效率、提升服

务质 量。

——江天帆, 凤凰医疗集团,董事兼财务总监

民营医院一开始是做公立医院 的追随者和补充者,接着会在一 些强的科室上作有

限的竞争者, 在将来随着自身实力的增强还会 力争做超越者。目前我们还在走 第

一步:追随、填空。

——郭跃,上海仁济医疗,总裁

1.民营医院的发展现状和趋势

政策支持不断加强,将持续利好民营医院

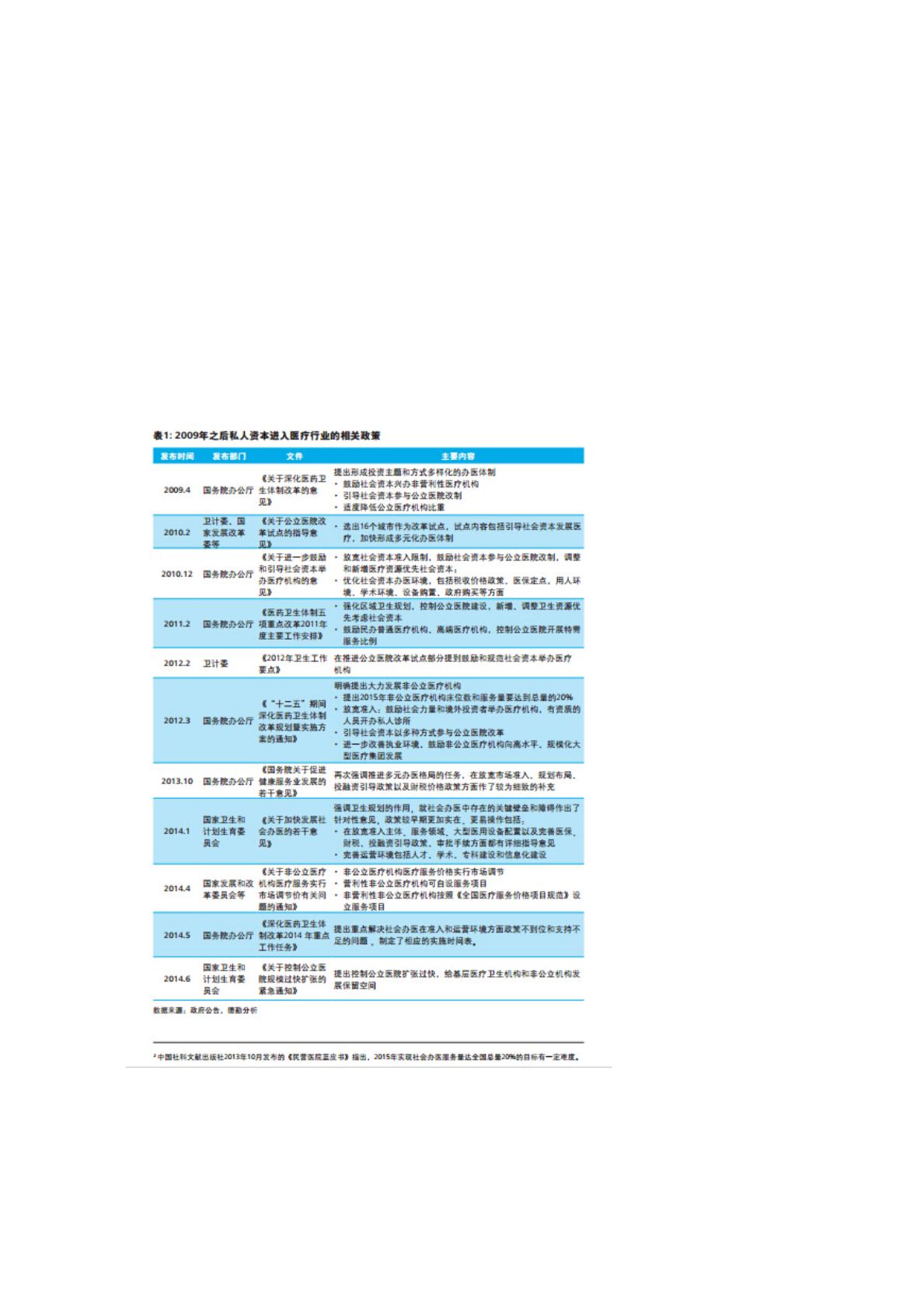

1985年国务院发布《关于卫生工作改革的若干规定的》,提出“放宽政策,简政放权,多

方集资,开阔发展卫生事业的路子”,由此拉开了我国社会资本进入医疗行业的帷幕。在过

德勤丨中国医疗服务行业分析报告二:

民营医院和诊所发展现状及趋势

热前端团队

vcbeat.net

去30年,社会资本办医政策经历了1985年到1992年的初探阶段,1992年到2005年的市场

化推动阶段,2005年到2009年的市场化之过的争论和反思阶段,在2009年新医改发布之

后逐步明晰。中国医改以“人人享有基本医疗卫生服务”为战略目标,因而“保基本”将会是

基调,公立医院作为提供基本的主体,将保持在医疗卫生服务行业中的主导地位。与此同

时,政府将支持和引导社会资本进入行业共同发展,其目的有三,一是通过多元办医增加

医疗卫生资源,缓解供需矛盾,满足大众多层次、多元化的需求;其次是运用民办医疗分

流患者,为政府腾出资源以提升基本,其三是发挥民营医院的“鲇鱼效用”,激活市场竞争

推动公立医院提高效率和质量。2013年国务院办公厅发布“十二五”医改规划,明确提出

2015年非公立医疗机构床位数和服务量要达到总量的20%2,同时配套政策在放宽社会资

本准入标准和改善社会办医环境方面变得更加具有针对性、更加实在,对公立医院的改革

力度也逐步加大(表1)。可以看到,中央政策的不断加码以及在各地实施细则的落地将持

续利好参与市场化竞争的民营医疗企业和参与公立医院改革的医疗服务企业。

民营医院发展迅速,

但与政府制定目标相

距仍远,增长空间大

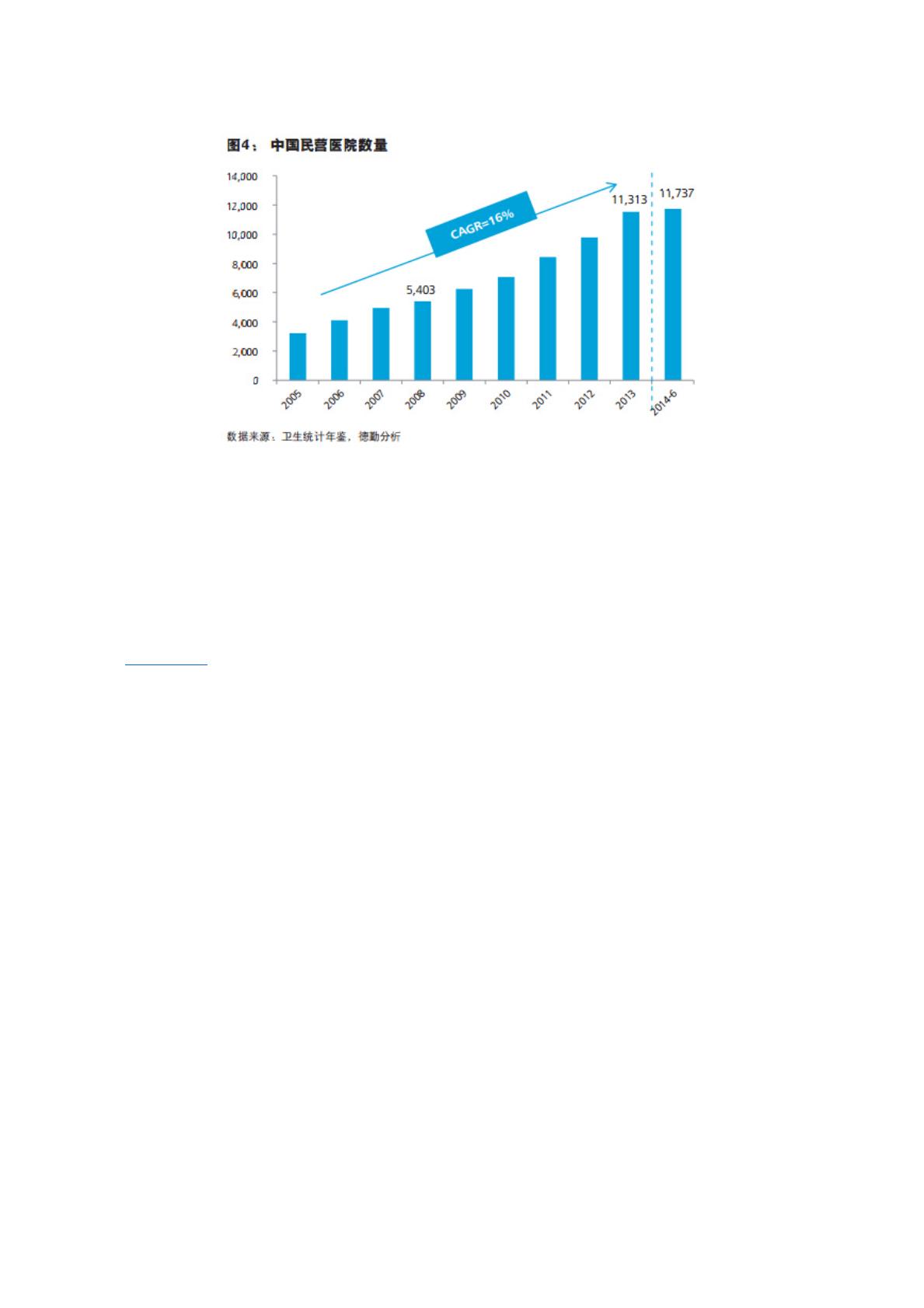

我国民营医院在近几

年呈现飞速增长的态

势。截至2014年6

月,全国民营医院已

经发展到11737家,是

医改前数量的两倍

多,在2008到2013年

间保持了约16%的复

合增长率,同时民营

医院数量占全国医院

数量的比例也由2008

年的27%上升到2014

年6月的47%,呈现

出公立医院数量占比

减少、民营医院增长

的趋势。不仅仅是民

营医院数量,其提供

的服务量也快速增

长,2014上半年的诊

疗人次数达到14581万

人,出院人数为866

万人,较去年同期分

别上升14%和19%。

虽然民营医院数量占比已接近一半,但诊疗人次数和出院人数仅为全国服务量的10%左

右,反映民营医院规模偏小、服务能力相对较弱的状态,与国务院 “十二五”医改规划提出

的在2015年达到服务总量20%的目标还相距较远。我国医疗消费市场是个快速扩张具有巨

of 18

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论