医疗信息化专题-区域医疗卫生信息化亟待分级诊疗推进.pdf

50墨值下载

请仔细阅读在本报告尾部的重要法律声明

证券研究报告

2015 年 12 月 7 日

软件及服务

医疗信息化专题系列三:区域医疗卫生信息化亟待分级诊疗推进

观点聚焦

投资建议

区域医疗卫生信息化是我国医疗信息化建设的关键内容,以分级

诊疗为核心的“医联体+云上数据”,有望大幅缓解看病难与看病

贵问题。当前我国相关投入不及预期,云医院成为医疗 IT 企业选

择的中间道路,未来受政策大力推动相关建设有望持续加速。维

持推荐东华软件、万达信息,首次覆盖卫宁软件、思创医惠、创

业软件,建议关注东软集团、荣科科技。

理由

政府投入是行业发展的主要驱动要素,分级诊疗体系的建设有赖

于政策的强力推动。对比美国,我国区域医疗卫生信息化投入不

及预期导致发展缓慢。根据 IDC 的数据,2014 年我国公共卫生和

区域医疗解决方案的市场规模是 43.5 亿元,同比增长 16.0%,增

速略有回落,且未来几年增速有持续回落的可能。进一步看,医

疗健康市场的市场化程度是决定我国区域医疗信息化发展进度、

以及企业体量的根本因素。政策的推进将带来行业的极大边际改

善,随着“健康中国”顶层架构的形成,未来改革政策的推行将

有效推进区域医疗的建设进度。

区域医疗卫生信息化模式演进,从传统的条块状业务系统项目建

设,到以云医院为核心平台的线上线下医疗健康信息联动。传统

方面,卫生部门招标主导,软件企业建设,一次性项目建设费和

按年收取服务费为软件企业主要收入来源,近年来发展趋缓;新

兴模式方面,多元化的云医院 O2O 模式纷纷涌现,软件企业、制

药企业、药品零售企业、医疗器械制造与销售企业等在云医院体

系中实现联动。

企业层面,短期看区域医疗卫生的项目获取,中长期关注以云医

院布局为基础的垂直服务与大数据分析。

盈利预测与估值

(1)首次覆盖卫宁软件给予中性评级,目标价 46.50 元,预计

2015~2016 年 EPS 分别为 0.31/0.49 元;(2)首次覆盖思创医惠

给予中性评级,目标价 39.20 元,预计 2015~2016 年 EPS 分别为

0.26/0.42 元;(3)首次覆盖创业软件给予中性评级,目标价 217.10

元,预计 2015~2016 年 EPS 分别为 0.80/0.66 元。

风险

(1)国家政策推动力度不及预期,地方卫生部门投入过低;(2)

区域医疗卫生信息化项目建设进度过慢,企业出现现金流风险;

(3)医疗大数据的应用出现技术与法律问题。

目标

P/E (x)

股票名称

评级

价格

2015E

2016E

太极股份-A

确信买入

72.19

119.3

94.8

东华软件-A

推荐

27.00

30.0

28.0

绿盟科技-A

推荐

66.00

89.6

66.8

用友软件-A

推荐

34.80

68.9

63.6

石基信息-A

推荐

160.00

94.9

77.5

广联达-A

推荐

26.50

67.3

49.5

银江股份-A

推荐

22.00

45.0

37.3

超图软件-A

推荐

51.00

132.9

105.0

数字政通-A

推荐

40.80

76.1

55.9

东方国信-A

推荐

43.70

86.9

64.7

万达信息-A

推荐

36.00

124.5

97.4

卫宁软件-A

* 中性

46.50

143.1

91.5

思创医惠-A

* 中性

39.20

152.5

94.3

创业软件-A

* 中性

217.10

258.0

313.7

易华录-A

中性

42.00

90.0

62.9

恒生电子-A

中性

65.00

N.M.

63.9

中金一级行业

科技

相关研究报告

• 医疗信息化专题系列二:医院信息化纵深发展,寻求运营模式探

索 (2015.09.09)

• 医疗信息化专题系列一:医保控费建设加速,DRGs 成为核心技

术 (2015.05.24)

资料来源:彭博资讯、中金公司研究部

卢婷

张景松

分析员

联系人

ting.lu@cicc.com.cn

SAC 执证编号:S0080513090003

SFC CE Ref: BCG257

jingsong.zhang@cicc.com.cn

SAC 执证编号:S0080115080025

48

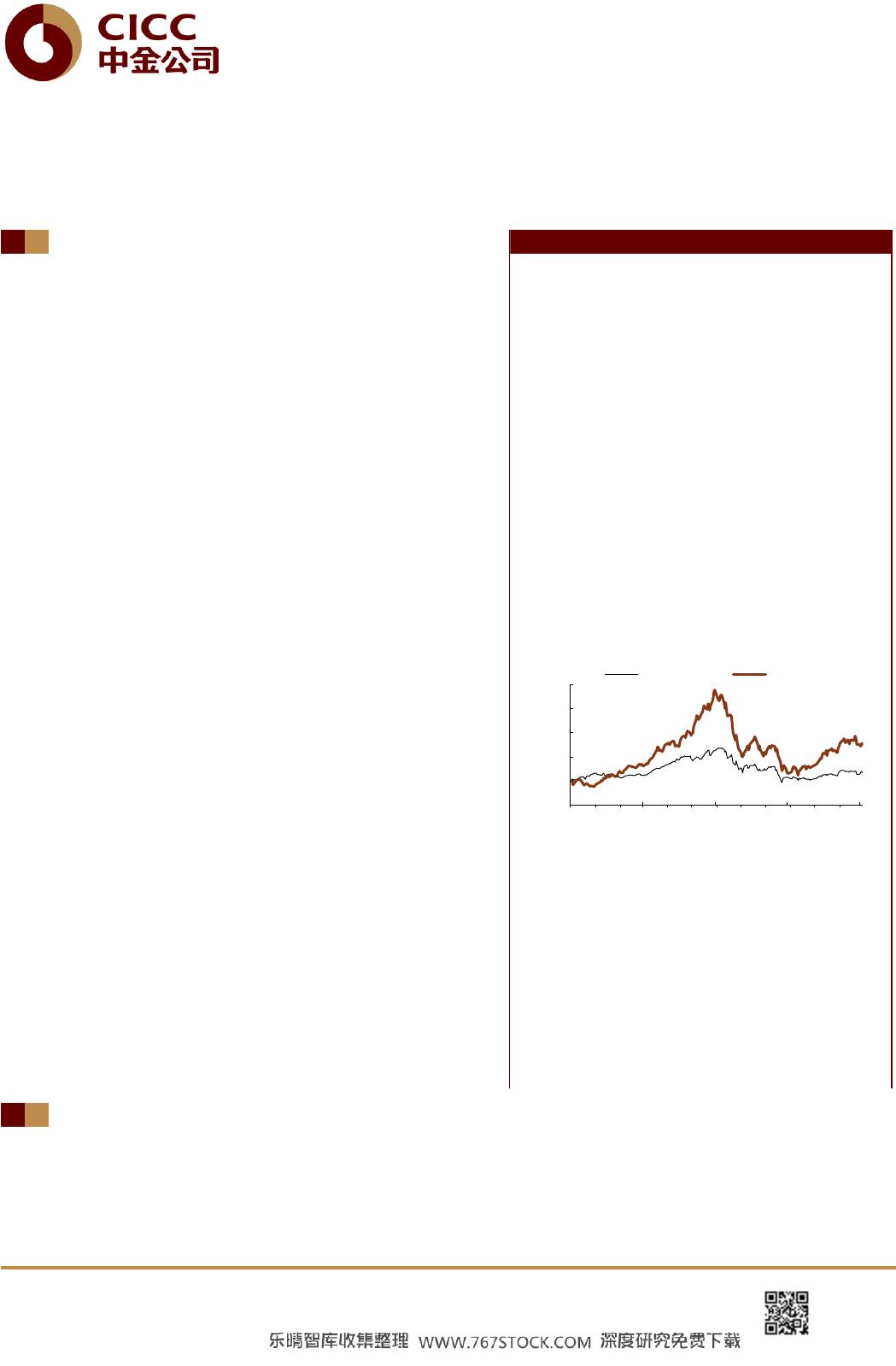

100

152

204

256

308

2014-12 2015-03 2015-06 2015-09 2015-12

相对值 (%)

沪深300 中金软件及服务

of 51

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论