华西证券:5G 应用兼包并蓄,创新驱动专芯致志.pdf

50墨值下载

请仔细阅读在本报告尾部的重要法律声明

[Table_Title]

5G 应用兼包并蓄,创新驱动专芯致志

[Table_Title2]

电子行业年度策略

[Table_Summary]

报告摘要:

► 芯片国产化+5G*电子是结构化机遇“2 条产业链”

整体上看,电子产业链中“量价齐升”是最核心的产业机遇,

未来很长一段时间或将体现在“2 条链”,即芯片国产链和

5G*电子产业链(特别是射频部分)上,现象上将有一批优质

企业实现由小做大,由大做强,由国内到全球的快速发展过

程,这是智能手机发展红利之后,对于本土企业的特有发展机

遇!“蓝图”正在开始采用“订单”形式兑现!中期以上维度

看,不论是国产替代推动还是产业链已有技术储备发酵,能够

确定的是,已经会做的科技产品,预计未来会做的更好。

► 全球半导体景气度触底有望回升,国产替代正当时

半导体产业目前正处于全球景气周期底部,边际上出现景气反

转的信号。据 SEMI 数据显示,北美、欧洲、日本、亚太地区

的半导体出货增速已经出现触底回升的迹象,SEMI 半导体设备

3 个月平均出货数据出现阶段性触底回升。据海关总署数据,

2018 年中国集成电路年进口额首次突破 3000 亿美元,达到

3120.58 亿美元,同比增长 19.8%。从电子信息产业制造大

国的角度看,中国的半导体产业尤其是集成电路产品的需求

缺口极大,具备充分的芯片国产化机会。在市场拉动和政策

支持下,我国集成电路产业快速发展,整体实力显著提升,

集成电路设计、制造能力与国际先进水平差距不断缩小,封

装测试技术逐步接近国际先进水平,部分关键装备和材料被

国内外生产线采用,涌现出一批具备一定国际竞争力的骨干

企业,产业集聚效应日趋明显。

► 5G 手机初启征途,结构化创新凸显机遇

我们预计,5G 的普及将刺激市场换机需求,预计 2020 年将迎

来出货大反弹。我们测算全球智能手机换机周期已经从 2016

年的 2.8 年拉长到 2018 年的 3.5 年。展望 2020 年,50 亿

部存量手机中正常换机需求 14 亿部,在 5G 新机带动下,其

余 36 亿部存量手机中,假设有 5%的用户提前换机,出货量

将新增 1.8 亿,对应智能手机出货量将整体增长 13%。投资

机会将在 5G 结构性创新中涌现,重点包括但不限于天线、

射频前端芯片、SLP、FPC、LCP 产业链以及毫米波相关的金

属加工领域。

► 苹果明确 VR/AR 产品路演,静待行业繁荣

5G 需要 VR/AR,VR/AR 需要 5G。5G 商业化逐渐落地,VR/AR

是目前相对成熟且可以逐步商业化的应用领域,在各国的运

营商加速推进 5G 商业化进程中 VR/AR 不会缺席。从行业目

前发展现状来看,B 端市场是当前企业的主要盈利来源,而

C 端市场伴随着科技巨头的加入有望逐渐搭建完善的 VR/AR

生态,内容将逐步丰富,解决目前行业痛点。据外媒 The

评级及分析师信息

[Table_IndustryRank]

行业评级:

推荐

[Table_Pic]

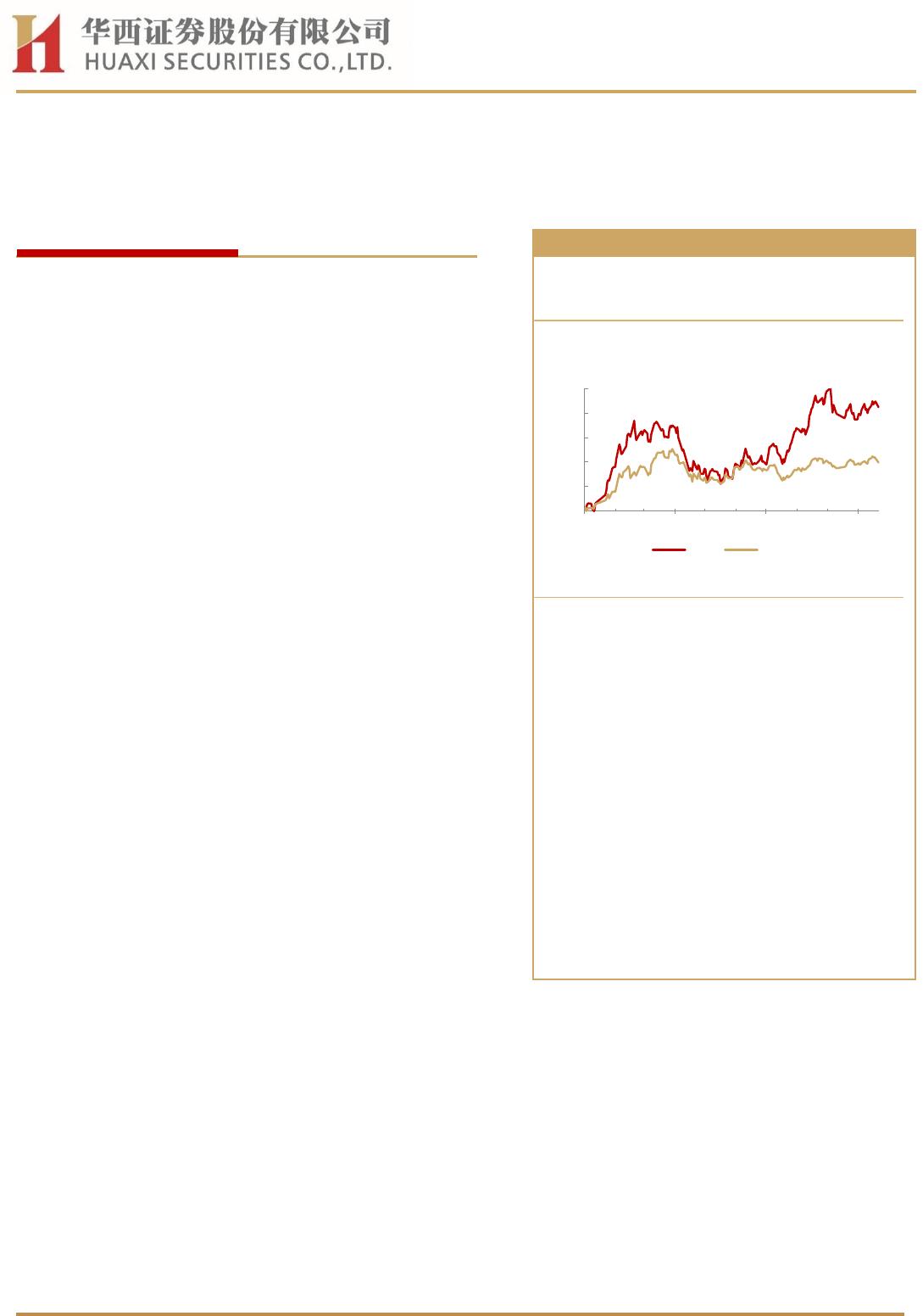

行业走势图

[Table_Author]

分析师:孙远峰

邮箱:sunyf@hx168.com.cn

SAC NO:S1120519080005

分析师:张大印

邮箱:zhangdy@hx168.com.cn

SAC NO:S1120519090005

分析师:王海维

邮箱:wanghw1@hx168.com.cn

SAC NO:S1120519090003

-2%

10%

22%

34%

46%

58%

2019/01 2019/04 2019/07 2019/10

电子 沪深300

证券研究报告|行业投资策略报告

仅供机构投资者使用

[Table_Date]

2019 年 11 月 13 日

证券研究报告|行业投资策略报告

请仔细阅读在本报告尾部的重要法律声明

2

19626187/21/20190228 16:59

Information 报道,在今年 10 月苹果公司的一场内部会议

上,负责 AR/VR 项目的苹果副总裁迈克•罗克韦尔向至少

1000 名苹果总部员工分享了苹果 AR 产品路线图,以及有关

苹果 AR 头显和功能的新细节。苹果可能在 2022 年发布 AR

头显,在 2023 年发布 AR 眼镜,苹果认为 AR 眼镜可以在大

约十年内取代 iPhone。

► 受益公司

芯片国产化:韦尔股份、圣邦股份、兆易创新、汇顶科技、扬

杰科技、中环股份、北京君正,等等。

5G*电子部件:卓胜微、顺络电子;立讯精密、鹏鼎控股、工

业富联、领益智造;信维通信、电连技术;三安光电,等等。

5G*应用(VR/AR):水晶光电、歌尔股份;京东方 A、深天马

A,等等。

5G 建设:深南电路、沪电股份、景旺电子、生益科技,等等。

► 风险提示

宏观经济下行,系统性风险;5G 商用进展低于预期,5G 终端

出货量不及预期;VR/AR 技术普及速度低于预期。

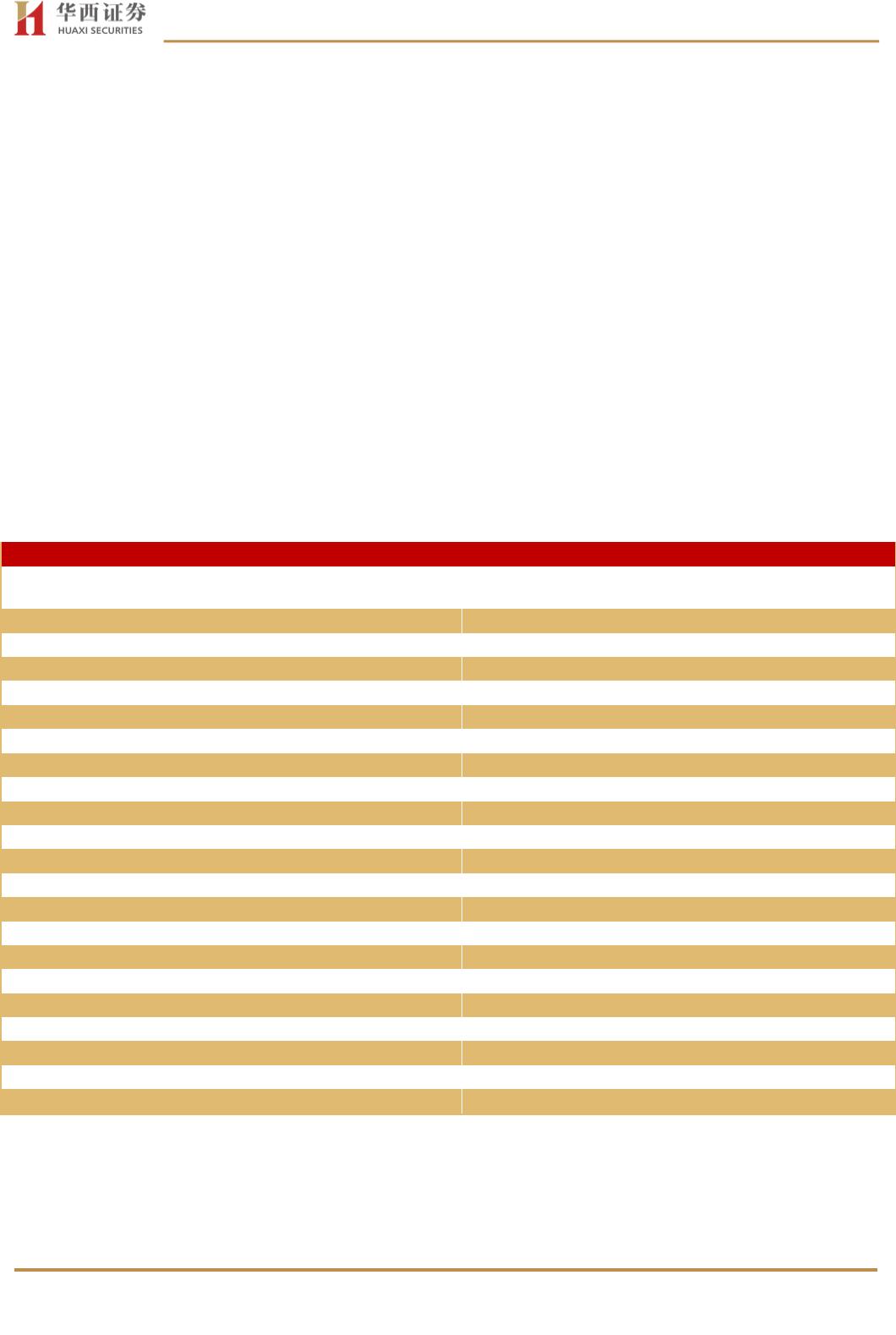

盈利预测与估值

[Table_KeyCompan]

重点公司

股票

股票

收盘价

投资

EPS(元)

P/E

代码

名称

(元)

评级

2018A

2019E

2020E

2021E

2018A

2019E

2020E

2021E

603501.SH

韦尔股份

113.00

买入

0.30

1.28

2.39

3.26

371.1

88.3

47.3

34.7

300661.SZ

圣邦股份

222.70

买入

1.30

1.68

2.64

3.83

170.8

132.6

84.4

58.1

603986.SH

兆易创新

163.60

买入

1.42

2.10

3.18

4.05

115.0

77.9

51.4

40.4

603160.SH

汇顶科技

196.68

买入

1.63

5.22

6.28

7.69

121.0

37.7

31.3

25.6

300373.SZ

扬杰科技

14.83

买入

0.40

0.48

0.63

0.78

37.4

30.9

23.5

19.0

002129.SZ

中环股份

11.36

买入

0.23

0.42

0.59

0.79

50.0

27.0

19.3

14.4

300782.SZ

卓胜微

419.00

买入

2.16

5.01

7.66

10.17

193.6

83.6

54.7

41.2

002138.SZ

顺络电子

23.22

买入

0.59

0.50

0.74

0.95

39.4

46.4

31.4

24.4

002475.SZ

立讯精密

33.93

买入

0.66

0.76

1.03

1.30

51.3

44.6

32.9

26.1

002938.SZ

鹏鼎控股

48.95

买入

1.20

1.25

1.60

2.05

40.8

39.2

30.6

23.9

601138.SH

工业富联

15.78

买入

0.86

0.87

0.97

1.18

18.4

18.1

16.3

13.4

002600.SZ

领益智造

11.05

买入

-0.10

0.34

0.39

0.44

-110.9

32.5

28.3

25.1

300136.SZ

信维通信

40.49

买入

1.01

1.17

1.49

1.91

40.0

34.6

27.2

21.2

300679.SZ

电连技术

37.53

买入

1.11

0.73

1.11

1.58

33.8

51.4

33.8

23.8

600703.SH

三安光电

15.23

买入

0.69

0.43

0.61

0.82

21.9

35.4

25.0

18.6

002273.SZ

水晶光电

14.48

买入

0.54

0.48

0.60

0.69

26.7

30.2

24.1

21.0

002241.SZ

歌尔股份

19.76

买入

0.27

0.40

0.56

0.67

73.9

49.4

35.3

29.5

000725.SZ

京东方 A

3.66

买入

0.10

0.11

0.16

0.23

37.1

33.3

22.9

15.9

000050.SZ

深天马 A

14.14

买入

0.45

0.54

0.73

0.91

31.3

26.2

19.4

15.5

002916.SZ

深南电路

152.70

买入

2.49

3.33

4.50

5.57

61.3

45.9

33.9

27.4

603228.SH

景旺电子

45.29

买入

1.95

1.57

2.18

2.77

23.2

28.8

20.8

16.4

资料来源:Wind,华西证券研究所,收盘价为 20191112 收盘价

of 44

50墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

文档被以下合辑收录

评论