【华西证券】用友网络(600588):中国企业级SaaS脊梁.pdf

免费下载

请仔细阅读在本报告尾部的重要法律声明

[Table_Title]

中国企业级 SaaS 脊梁

[Table_Title2]

用友网络(600588)

[Table_Summary]

主要观点

用友 ERP 转云策略:以高粘性 ERP 系统为核心,轻量应用先行加

快云转型,进一步提高用户粘性;Iuap5.0 中台构建云生态反哺

ERP,形成正向循环。

► 多重因素推动 ERP 国产化,国产 ERP 龙头最为受益

国内政治、经济、技术、社会 4 重因素推动 ERP 高端市场国产替

代。高端市场领域,产品溢价高,利润空间大,外资占据主要市

场份额,可替代空间超过 50%。用友是我国 ERP 领域最具实力的

龙头厂商,在国产替代浪潮中最为受益。

► SaaS 化抹平海外先发优势,用友有望实现弯道超车

SaaS ERP 在采购、实施、部署、扩容等方面具备明显优势,ERP

软件 SaaS 化是确定的产业趋势。软件领域国内外厂商在技术水

平和标杆案例积累方面仍存在一定的差距,SaaS ERP 领域处于同

一起跑线,国产厂商有望把握 SaaS 化产业趋势实现弯道超车。

► 轻量先行加速云转型,构建云生态反哺 ERP 云化转型

软件转 SaaS 企业轻度应用软件转型进程更快,用友凭借 ERP 系

统在企业管理系统中的核心地位和高粘性,拓展轻量级云产品加

速云转型,构建云生态进一步加强用户粘性,提供综合 SaaS 解

决方案,反哺 ERP 实现云转型。

投资建议

公司“3.0 战略”的指引下持续推进云转型,云生态逐步完善。

我们预计 2020-22 年公司归母净利润分别为 13.2/17.4/24.5

亿元。考虑到用友云增长的高确定性,估值 1:给予公司 2021

年 100 倍 PE,目标市值 1742 亿元;估值 2:采用 P/OCF 估值

法,给予公司 2021 年 45 倍 P/OCF,目标市值 1737 亿元,首次覆

盖,给予“买入”评级。

风险提示

1)软件业务增长低于预期的风险;2)云产品推广低于预期的

风险;3)ERP 行业竞争加剧;4)宏观经济的下行的风险。

盈利预测与估值

[Table_profit]

财务摘要

2018A

2019A

2020E

2021E

2022E

营业收入(百万元)

7703.50

8509.66

10426.85

12854.41

15513.97

YoY(%)

21.44

10.46

22.53

23.28

20.69

归母净利润(百万元)

612.13

1182.99

1320.79

1742.32

2452.67

YoY(%)

57.33

93.26

11.65

31.92

40.77

毛利率(%)

69.95

65.42

64.52

65.11

66.16

每股收益(元)

0.32

0.48

0.53

0.70

0.98

ROE

9.32

16.49

15.55

17.02

19.33

市盈率

145.00

96.67

87.94

66.67

47.36

评级及分析师信息

[Table_Rank]

评级:

买入

上次评级:

首次覆盖

目标价格:

最新收盘价:

47.59

[Table_Basedata]

股票代码:

600588

52 周最高价/最低价:

53.41/21.7

总市值(亿)

1,191.31

自由流通市值(亿)

1,186.51

自由流通股数(百万)

2,493.19

[Table_Pic]

[Table_Author]

分析师:刘泽晶

邮箱:liuzj1@hx168.com.cn

SAC NO:S1120520020002

联系电话:

研究助理:刘忠腾

邮箱:liuzt1@hx168.com.cn

SAC NO:

联系电话:

研究助理:孔文彬

邮箱:kongwb@hx168.com.cn

SAC NO:

联系电话:

[Table_Report]

相关研究

1.进击-成长的流量 BETA

2020.05.04

-4%

26%

56%

86%

116%

147%

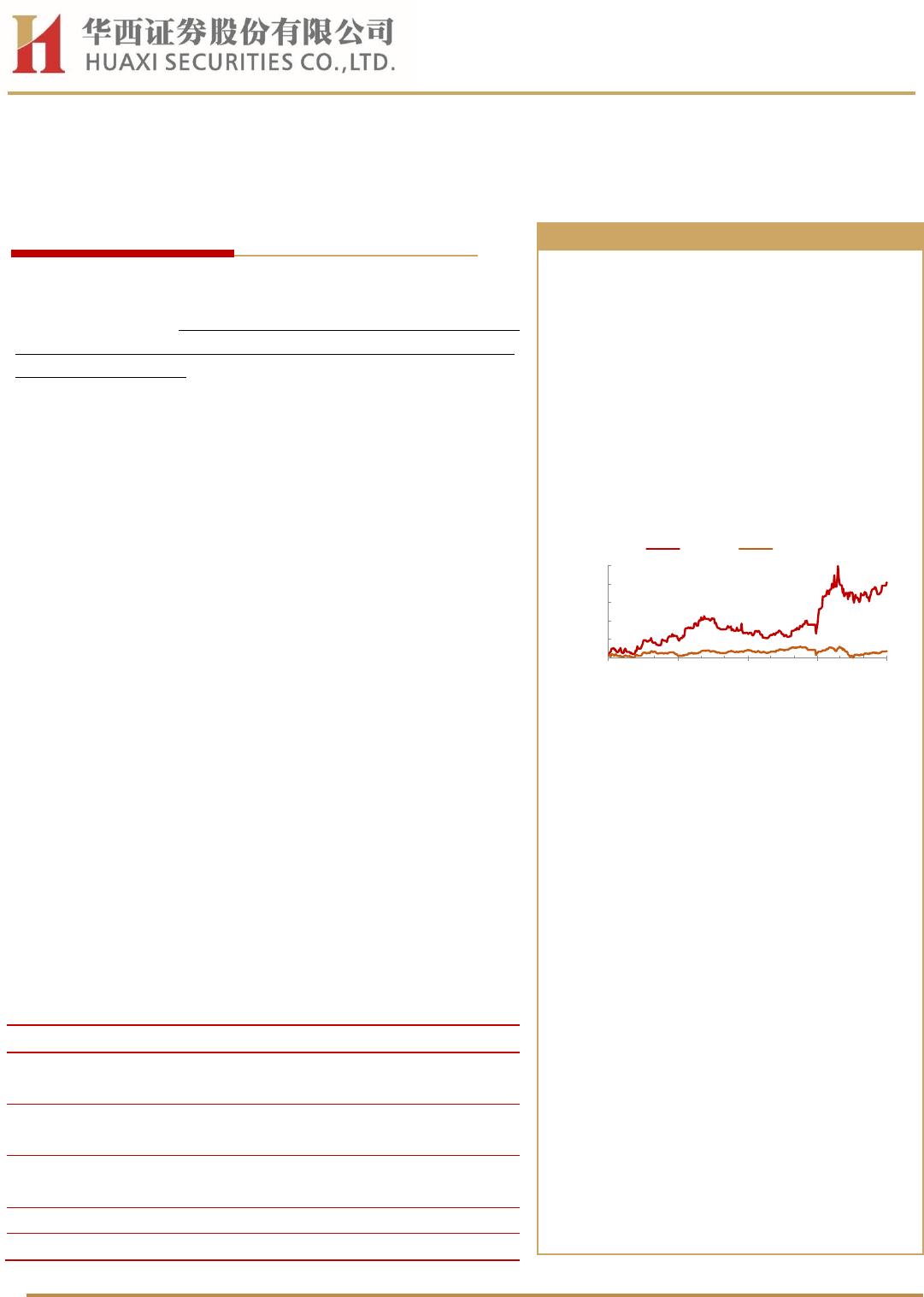

2019/05 2019/08 2019/11 2020/02 2020/05

相对股价

%

用友网络 沪深300

[Table_Date]

2020 年 05 月 06 日

仅供机构投资者使用

证券研究报告|公司深度研究报告

证券研究报告|公司深度研究报告

请仔细阅读在本报告尾部的重要法律声明

2

资料来源:Wind,华西证券研究所

正文目录

1. 关于用友认知的高频问题&公司转云策略 ........................................................................................................................... 5

2. 企业管理核心系统用户粘性强,受益于国产化和 SaaS 化................................................................................................ 6

2.1. ERP 是企业管理系统核心,破除数字化转型困境关键................................................................................................... 6

2.2. 受益于国产化和 SaaS 化趋势,有望实现弯道超车 ..................................................................................................... 11

3. 中台战略推出,破解 SaaS 产品标准化与定制化矛盾 ..................................................................................................... 20

3.1. 标准化与定制化:国内 VS 国外,轻度应用 VS 重度应用 ............................................................................................ 20

3.2. 中台破解数据孤岛问题,新一代 Iuap5.0 平台构建云生态 ........................................................................................ 24

4. 盈利预测与投资建议 ........................................................................................................................................................... 27

5. 风险提示 ............................................................................................................................................................................... 30

of 33

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论