2021年年报点评:麒麟软件龙头地位稳固,达梦数据库营利双升_东吴证券.pdf

免费下载

证券研究报告·公司点评报告·IT 服务Ⅱ

东吴证券研究所

1 / 3

请务必阅读正文之后的免责声明部分

中国软件(600536)

2021 年年报点评:麒麟软件龙头地位稳固,

达梦数据库营利双升

2022 年 04 月 20 日

证券分析师 王紫敬

执业证书:S0600521080005

021-60199781

wangzj@dwzq.com.cn

研究助理 王世杰

执业证书:S0600121070042

wangshijie@dwzq.com.cn

股价走势

市场数据

收盘价(元)

36.65

一年最低/最高价

34.84/66.41

市净率(倍)

7.48

流通 A 股市值(百

万元)

18,125.73

总市值(百万元)

18,125.73

基础数据

每股净资产(元,LF)

4.90

资产负债率(%,LF)

69.66

总股本(百万股)

494.56

流通 A 股(百万股)

494.56

相关研究

《中国软件(600536):2021 年三

季报点评:麒麟收入已超去年全

年,今年翻倍可期》

2021-11-03

《中国软件(600536):2021 年半

年报点评:麒麟收入剧增,彰显

霸主地位》

2021-09-07

《中国软件(600536):一季报点

评:收入符合预期,坚定看好操

作系统产业发展》

2021-05-08

买入(维持)

[Table_EPS]

盈利预测与估值

2021A

2022E

2023E

2024E

营业总收入(百万元)

10,352

12,846

15,839

19,257

同比

39.73

24.10

23.29

21.58

归属母公司净利润(百万元)

76

214

424

706

同比

10.77

183.75

97.66

66.60

每股收益-最新股本摊薄(元/股)

0.15

0.43

0.86

1.43

P/E(现价&最新股本摊薄)

239.82

84.52

42.76

25.67

[Table_Summary]

事件:公司发布 2021 年年报,2021 年公司实现营收 103.52 亿元,同比增

长 39.73%,归母净利润 0.76 亿元,同比增长 10.77%,扣非归母净利润 0.47

亿元,同比增长 16.85%。业绩表现符合市场预期。

投资要点

◼ 自主软件业务营收高增,经营性现金流大幅增加:分产品来看,2021 年

公司自主软件产品营收 15.74 亿元,同比增长 78.18%,主要系公司自主

软件产品逐步获得市场认可,市占率不断提升,毛利率 73.26%(-

1.29pct);行业解决方案产品营收 64.35 亿元,同比增长 39.31 亿元,同

比增长 41.61%,毛利率 8.53%(-1.49pct);服务化业务营收 23.09 亿元,

同比增长 23.38%,毛利率 58.39%(-2.63pct)。 2021 年公司研发费用率

为 17.84%(+0.18pct),主要系持续加大重大项目研发投入。2021 年公

司经营性现金流为 7.90 亿元,同比增长 336.99%,主要系营收快速增长

及销售回款加快。

◼ 麒麟软件业绩亮眼,龙头地位稳固:麒麟软件 2021 年实现营收 11.34 亿

元,同比增长 85%,归母净利润 2.68 亿元,同比增长 63%,是第一个

超 10 亿元收入的国产操作系统厂商。相比同业 2021 年营收为 6.80 亿

元,净利润-2.38 亿元,麒麟软件从营收规模和盈利能力上都更具优势,

长期保持较高的市场占有率。2021 年,麒麟操作系统 V10 取得重大突

破,行业地位持续巩固,市场位势保持领先。

◼ 达梦数据库市场份额增速行业领先,盈利能力大幅提升:武汉达梦 2021

年实现营收 7.43 亿元,同比增长 74.82%;净利润 4.38 亿元,同比增长

229.32%,净利率高达 59%,同比增长 28pct。根据 IDC 数据,武汉达梦

2021 上半年市场份额同比增速达 229%,在国内外主流厂商中位列第 1。

达梦数据库在本土厂商中数据库产品系列最为完备,以 DM8 为代表的

达梦系列产品已成为众多政府单位的重要选择,并实现了在金融、电信、

社保、公积金、民航、电力等高端应用领域核心交易系统的广泛、深度

应用。

◼ 盈利预测与投资评级:我们认为麒麟软件是国产操作系统行业的国家

队、领军企业,随着信创市场规模逐步增加,公司业绩有望迎来快速增

长,市占率进一步提升。考虑公司研发投入加大,我们下调公司 2022-

2023 年归母净利润预测为 2.14(-1.27)/4.24(-0.41)亿元,预计 2024

年归母净利润为 7.06 亿元,维持“买入”评级。

◼ 风险提示:国家基础 IT 生态建设进度缓慢,行业竞争加剧。

-33%

-27%

-21%

-15%

-9%

-3%

3%

9%

15%

21%

27%

2021/4/20 2021/8/19 2021/12/18 2022/4/18

中国软件 沪深300

请务必阅读正文之后的免责声明部分

东吴证券研究所

公司点评报告

2 / 3

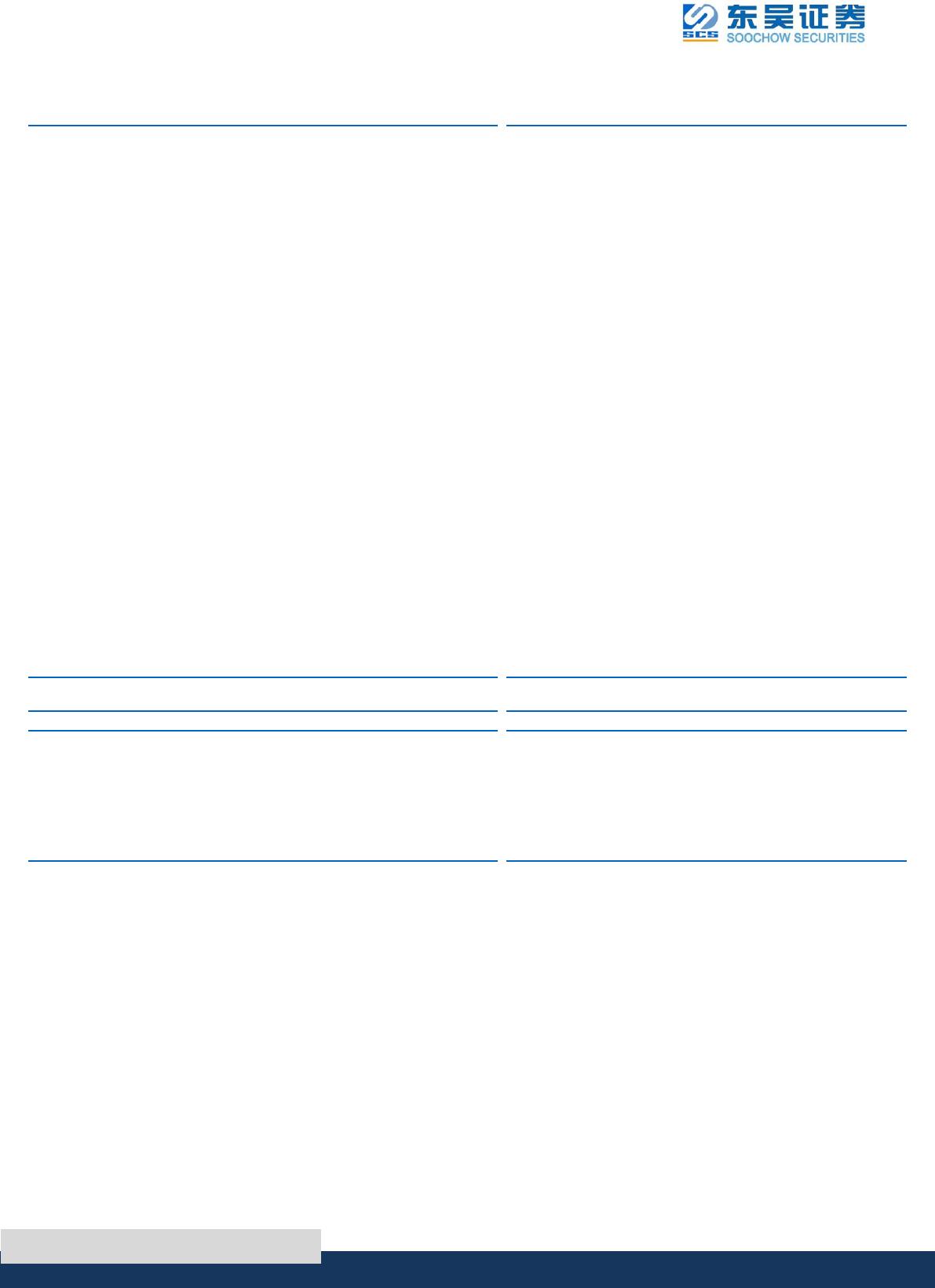

中国软件三大财务预测表

[Table_Finance]

资产负债表(百万元)

2021A

2022E

2023E

2024E

利润表(百万元)

2021A

2022E

2023E

2024E

流动资产

8,737

10,704

13,620

17,157

营业总收入

10,352

12,846

15,839

19,257

货币资金及交易性金融资产

3,279

4,174

5,660

7,569

营业成本(含金融类)

7,271

8,810

10,641

12,716

经营性应收款项

2,565

3,008

3,698

4,485

税金及附加

60

75

92

112

存货

2,576

3,138

3,790

4,529

销售费用

549

642

713

867

合同资产

207

257

317

385

管理费用

849

1,028

1,188

1,348

其他流动资产

110

127

155

188

研发费用

1,847

2,312

2,851

3,466

非流动资产

2,182

2,343

2,502

2,660

财务费用

36

-26

-35

-48

长期股权投资

821

821

821

821

加:其他收益

341

424

523

578

固定资产及使用权资产

774

884

994

1,102

投资净收益

116

103

150

221

在建工程

38

78

118

158

公允价值变动

2

0

0

0

无形资产

164

174

184

194

减值损失

21

0

0

0

商誉

2

2

2

2

资产处置收益

0

0

0

0

长期待摊费用

38

38

38

38

营业利润

221

533

1,061

1,596

其他非流动资产

346

346

346

346

营业外净收支

9

9

9

9

资产总计

10,919

13,047

16,123

19,817

利润总额

230

542

1,070

1,605

流动负债

6,374

7,440

9,009

10,781

减:所得税

27

65

128

193

短期借款及一年内到期的非流动负债

344

41

41

41

净利润

203

477

942

1,412

经营性应付款项

4,105

4,972

6,006

7,177

减:少数股东损益

127

262

518

706

合同负债

1,150

1,410

1,703

2,035

归属母公司净利润

76

214

424

706

其他流动负债

775

1,017

1,259

1,528

非流动负债

1,233

1,833

2,433

3,033

每股收益-最新股本摊薄(元)

0.15

0.43

0.86

1.43

长期借款

675

1,075

1,475

1,875

应付债券

0

0

0

0

EBIT

87

253

518

850

租赁负债

204

404

604

804

EBITDA

289

482

758

1,102

其他非流动负债

353

353

353

353

负债合计

7,607

9,273

11,442

13,813

毛利率(%)

29.76

31.42

32.81

33.97

归属母公司股东权益

2,424

2,623

3,012

3,628

归母净利率(%)

0.73

1.67

2.68

3.67

少数股东权益

889

1,151

1,669

2,375

所有者权益合计

3,312

3,774

4,681

6,003

收入增长率(%)

39.73

24.10

23.29

21.58

负债和股东权益

10,919

13,047

16,123

19,817

归母净利润增长率(%)

10.77

183.75

97.66

66.60

现金流量表(百万元)

2021A

2022E

2023E

2024E

重要财务与估值指标

2021A

2022E

2023E

2024E

经营活动现金流

790

940

1,225

1,663

每股净资产(元)

4.90

5.30

6.09

7.34

投资活动现金流

-587

-278

-241

-180

最新发行在外股份(百万股)

495

495

495

495

筹资活动现金流

538

234

501

426

ROIC(%)

1.92

4.53

7.53

9.64

现金净增加额

739

895

1,486

1,909

ROE-摊薄(%)

3.12

8.18

14.07

19.46

折旧和摊销

202

229

240

252

资产负债率(%)

69.66

71.07

70.97

69.71

资本开支

-210

-381

-391

-401

P/E(现价&最新股本摊薄)

239.82

84.52

42.76

25.67

营运资本变动

451

72

-75

-91

P/B(现价)

7.48

6.91

6.02

5.00

数据来源:Wind,东吴证券研究所,全文如无特殊注明,相关数据的货币单位均为人民币,预测均为东吴证券研究所预测。

of 3

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论