科蓝软件-国产数据库征途启程,有望成就东方蓝巨人.pdf

免费下载

敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

DONGXING SECURITIES

公

司

研

究

东

兴

证

券

股

份

有

限

公

司

证

券

研

究

报

告

科蓝软件(300663):国产数据库

征途启程,有望成就东方蓝巨人

2020 年 06 月 21 日

推荐/首次

科蓝软件

公司报告

银行转型 IT 前景市场广阔,公司在互联网银行 IT 解决方案领域保持领先。

互联网金融迅猛发展,银行 IT 解决方案需求市场广阔。公司一直将互联网银

行作为战略重点,在业界积极倡导和推动传统银行向互联网银行转型的理念,

得到了银行用户和业界的充分认可。科蓝软件在互联网银行 IT 解决方案领域

持续领先,根据 IDC 发布的 2018 年度报告显示,中国银行业 IT 解决方案整

体市场主要厂商中,科蓝软件市场占有率为 2.4%;其中互联网银行解决方

案的市场占有率为 16.7%;渠道类解决方案的市场占有率为 8.4%;网络银

行解决方 案子市场 占有率 为 18.5% ;移动银 行解决 方案市场 占有率为

17.3%,在上述细分市场中,公司的市场占有率均为排名第一。

推出智能高柜机器人小蓝,打造智慧银行体系。推出智能高柜机器人小蓝,

并通过人民银行金融标准化测试,推动银行网点智能化转型。eID 网络身份

验证平台入选工信部数字化赋能服务产品名录。

推动金融科技创新,具有合作和客户资源优势。与蚂蚁金服、京东、阿里云

分别签署战略合作协议,在区块链金融、金融科技输出、银行项目等领域开

展深入合作,深耕行业 20 年,积累了丰富的客户资源优势。

拥有完全自主产权的分布式内存数据库,适应数据库国产化趋势。2018 年,

科蓝收购韩国 SUNJE SOFT 公司 67.15%股份,拥有 SUNJE SOFT 公司研

发的分布式内存数据库产品 Goldilocks 完整自主知识产权,完全自主可控,

具有极强的高并发和性能保障,能够应对大数据业务需求,顺应了我国数据

库国产化趋势。2019 年数据库收入占比 2.25%。目前市场上有多种国产数据

库在竞争,科蓝软件 Goldilocks 数据库是一个完全自主知识产权的交易型数

据库,有望打开较广阔市场空间。

公司盈利预测及投资评级:公司专注银行 IT 领域,布局国产分布式内存数据

库,推动金融科技创新,看好公司业务发展,我们预计公司 2020-2022 年归

母净利润分别 0.61、0.77 和 1.00 亿元,对应 EPS 分别为 0.20、0.26 和 0.33

元。当前股价对应 2020-2022 年 PE 值分别为 126、100 和 77 倍。首次覆盖,

给予“推荐”评级。

风险提示:公司在科技创新应用领域投资回报周期不确定性风险,市场竞争

格局及技术发展迭代更新存在不确定性风险。

财务指标预测

指标

2018A

2019A

2020E

2021E

2022E

营业收入(百万元)

753.22

933.87

1,198.75

1,565.43

2,075.13

增长率(%)

12.36%

23.98%

28.36%

30.59%

32.56%

归母净利润(百万元)

42.58

49.51

61.21

77.48

100.28

增长率(%)

6.23%

16.28%

23.64%

26.58%

29.42%

净资产收益率(%)

5.91%

6.60%

7.38%

8.75%

10.45%

每股收益(元)

0.21

0.16

0.20

0.26

0.33

PE

122.43

160.69

126.18

99.68

77.02

PB

7.18

10.29

9.32

8.72

8.05

资料来源 : 公司财 报、东 兴证券研究所

公司简介:

科蓝软件成立于 1999 年,2017 年于深交

所创业板上市,主要为以银行为主的金融机

构提供 IT 解决方案,业务涵盖 IT 咨询、规

划、建设、营运、产品创新以及市场营销等

一揽子解决方案,主要产品包括电子银行系

统、互联网金融类系统、网银安全系统以及

银行核心业务系统等。公司在区块链、人工

智能、金融科技等方面积极探索,基于数字

化,打造智慧银行体系与服务。

交易数据

52 周股价区间(元)

38.68-20.65

总市值(亿元)

71.98

流通市值(亿元)

54.39

总股本/流通 A 股(万股)

30,043/22,701

流通 B 股/H 股(万股)

/

52 周日均换手率

6.14

52 周股价走势图

资料来源:wind、东兴证券研究所

分析师:王健辉

010-66554035

wangjh_y js@dxzq.net.cn

执业证书编号:

S1480519050004

-41.3%

8.7%

58.7%

6/21 8/21 10/21 12/21 2/21 4/21

科蓝软件 沪深300

P2

东兴证券公司报告

科蓝软件(300663):国产数据库征途启程,有望成就东方蓝巨人

敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

DONGXING SECURITIES

1. 公司概况

1.1 公司简介

北京科蓝软件系统股份有限公司,简称科蓝软件(股票代码:300663),是一家国内领先的银行 IT 解决方

案供应商,正式成立于 1999 年 12 月,并在 2017 年 6 月 8 日于深交所创业板 IOP 上市。主营业务是向以

银行为主的金融机构提供软件产品应用开发和技术服务,可为银行等金融行业企业提供 IT 咨询、规划、建

设、营运、产品创新及市场营销等解决方案。公司产品涵盖银行渠道类、业务类和管理类领域,主要产品包

括电子银行系统、互联网金融类系统、网银安全系统以及银行核心业务系统等银行 IT 解决方案。

随着商业银行信息化水平的不断提高,互联网金融迅猛发展,IT 信息系统已经成为银行业的重要基础架构,

从传统支持服务角色转变为生存发展支柱,因此对 IT 解决方案需求逐年增长,市场前景广阔。根据 IDC 研

究,科蓝软件在渠道类银行 IT 解决方案领域处于持续领先地位,尤其在互联网银行、网络银行和移动金融

领域处于领先。

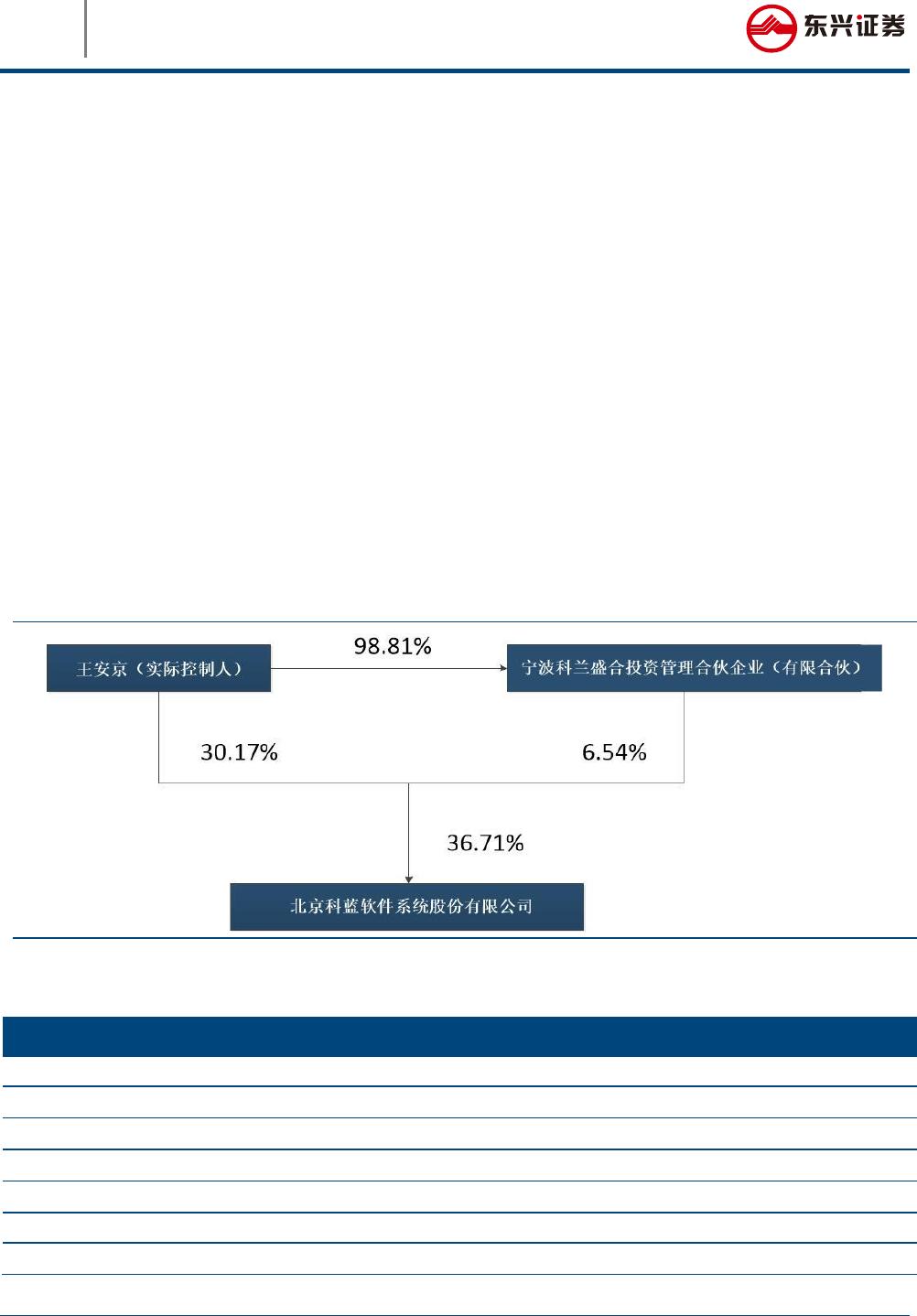

1.2 公司股权结构

科蓝软件股份有限公司的实际控制人为王安京,王安京为第一大股东,持股比例为 30.17%。

图 1:公司与实际控制人之间的产权及控制关系框架图

资料来源 : 公司

2020

年一季度报, 东兴 证券研究所

表1:科蓝软件前十名股东持股情况(2020 年一季报)

股东名称

股东性质

持股比例

持股数量

王安京

境内自然人

30.17%

90,630,134

宁波科蓝盛合投资管理合伙企业(有限合伙)

境内非国有法人

6.54%

19,647,202

上海云鑫创业投资有限公司

境内非国有法人

3.42%

10,274,661

杭州兆富投资合伙企业(有限合伙)

境内非国有法人

2.62%

7,866,699

贺华强

境内自然人

2.58%

7,742,790

宁波科蓝盈众投资管理合伙企业(有限合伙)

境内非国有法人

2.28%

6,839,921

杭州太一天择投资管理合伙企业(有限合伙)

境内非国有法人

1.09%

3,266,324

of 10

免费下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论