20200903-中金公司-永辉超市-601933-生鲜超市龙头,积极拓展线上到家业务布局.pdf

70墨值下载

中金公司研究部:2020 年 9 月 3 日

请仔细阅读在本报告尾部的重要法律声明

23

永辉超市

生鲜超市龙头,积极拓展线上到家业务布局

维持跑赢行业

公司近况

永辉超市作为我国生鲜超市龙头,凭借在生鲜领域的独特竞争优

势形成集客效应,构建差异化且可复制的商业模式,实现了收入、

利润的持续快速成长。现阶段,公司重点拓展到店、到家两大场

景,以强大的生鲜运营能力为支撑,以 mini 店及自有 App 为载

体,发力线上到家业务,我们认为有望带动业绩快速增长。我们

看好公司在生鲜供应链、仓储物流、门店运营、内部管理等方面

的竞争优势,后续有望持续抢占市场份额,实现强者恒强。

评论

1、近期变化:3.8 亿元收回云创 20%股权,整合资源发力到家业

务。永辉超市近期公告拟以 3.80 亿元受让张轩宁先生持有的云

创 20%股权,交易完成后,永辉超市对云创持股比例将上升为

46.6%,成为云创控股股东并纳入合并报表。截至 2020 年 5 月底,

云创旗下拥有 177 家永辉生活店+54 家超级物种店+46 个到家仓+

永辉生活 App,其中,永辉生活 App 会员数超过 3,280 万人,1H20

永辉生活 App 在永辉到家业务中贡献占比约 50%。考虑永辉生活

App 在公司到家业务发展中的关键地位,我们认为本次交易将有

助于永辉整合优质资源,进一步发力到家业务提升市场份额,并

有望在未来进一步实现业务协同,减少到家业务亏损。我们看好

公司未来到家、到店业务的发展前景,以及价值重估空间。

2、核心竞争力:作为生鲜超市龙头,生鲜损耗率约 3~4%,为行

业平均水平的一半,我们认为主要得益于高效的运营构建深厚护

城河。①供应链:源头直采+标准化+自有品牌,打造高效供应链

体系;②物流:规模化生鲜物流仓储体系,提升周转降低损耗;

③科技:智慧中台建设,提质增效赋能新零售;④管理:合伙人、

赛马等充分激励与竞争机制,提升人效;⑤运营:全链路精细化

运作,细节管控降低损耗。

3、后续成长空间:生鲜龙头加速成长,我们预计后续有望强者

恒强。①收入端:到店业务我们预计有望受益于大店展店加速、

mini 店+卫星仓贡献增量、以及同店持续稳健增长;到家业务 2019

占比为 4.4%,1H20 提升至约 10%,后续以 mini 店及自有 App 为

载体,我们预计有望实现加速成长;②利润端:随着销售规模持

续增长,我们预计议价能力提升及成本摊薄有望提升利润水平;

此外我们认为自有品牌发力(中长期占比目标为 15-20%)有望

带动盈利能力进一步提升。

估值建议

维持盈利预测,当前股价对应 2020/21 年 35 倍/28 倍市盈率。维

持跑赢行业评级和目标价 12.0 元,对应 37 倍 2021 年市盈率,

较当前股价有 31%的上行空间。

风险

行业竞争持续加剧;新业态发展进程不及预期。

股票代码

601933.SH

评级

跑赢行业

最新收盘价

人民币 9.16

目标价

人民币 12.00

52 周最高价/最低价

人民币 11.05~6.95

总市值(亿)

人民币 872

30 日日均成交额(百万)

人民币 708.50

发行股数(百万)

9,516

其中:自由流通股(%)

99

30 日日均成交量(百万股)

78.60

主营行业

可选消费

(人民币 百万)

2018A 2019A 2020E

2021E

营业收入

70,517 84,877 103,772

122,915

增速

20.4% 20.4% 22.3%

18.4%

归属母公司净利润

1,480 1,564 2,489

3,102

增速

-18.5% 5.6% 59.2%

24.6%

每股净利润

0.16 0.16 0.26

0.33

每股净资产

2.03 2.11 2.26

2.46

每股股利

0.11 0.11 0.13

0.16

每股经营现金流

0.19 0.04 0.73

0.81

市盈率

58.9 55.7 35.0

28.1

市净率

4.5 4.3 4.0

3.7

EV/EBITDA

42.0 27.2 18.0

14.9

股息收益率

1.2% 1.2% 1.4%

1.8%

平均总资产收益率

4.1% 3.4% 4.5%

5.1%

平均净资产收益率

7.5% 7.9% 12.0%

13.8%

资料来源:万得资讯,彭博资讯,公司公告,中金公司研究部

郭海燕

樊俊豪

徐卓楠

分析员

分析员 分析员

haiyan.guo@cicc.com.cn

SAC 执证编号:S0080511080006

SFC CE Ref: AIQ935

junhao.fan@cicc.com.cn

SAC 执证编号:S0080513080004

SFC CE Ref: BDO986

zhuonan.xu@cicc.com.cn

SAC 执证编号:S0080520080008

SFC CE Ref: BPR695

76

88

100

112

124

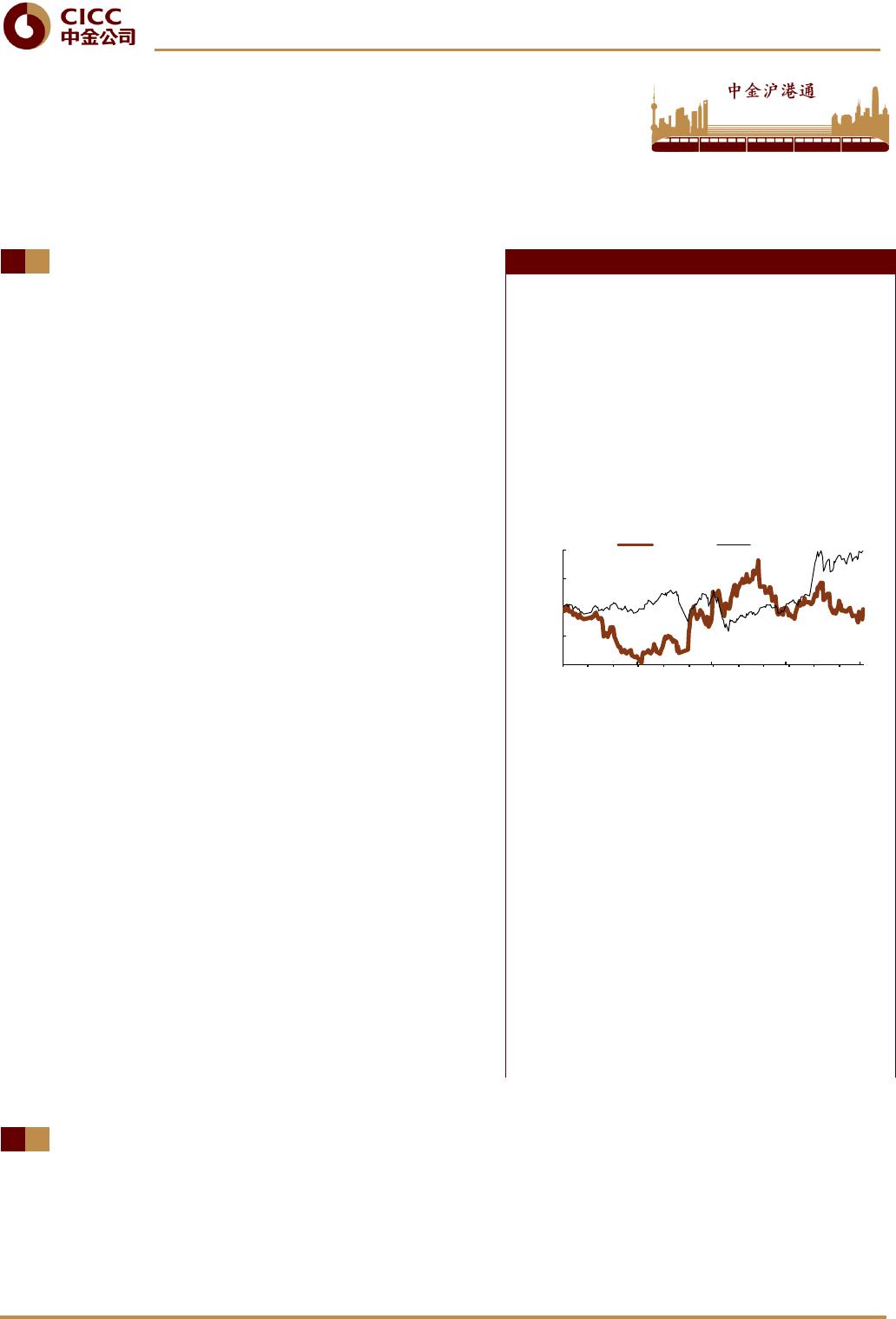

2019-09 2019-12 2020-03 2020-06 2020-08

相对股价 (%)

601933.SH 沪深300

中金公司研究部:2020 年 9 月 3 日

请仔细阅读在本报告尾部的重要法律声明

24

财务报表和主要财务比率

财务报表(百万元)

2018A

2019A 2020E 2021E

利润表

营业收入

70,517 84,877 103,772 122,915

营业成本

54,900 66,574 81,150 96,119

税金及附加

237 247 302 358

营业费用

11,560 13,782 16,417 19,433

管理费用

3,007 2,013 2,387 2,827

财务费用

148 351 792 740

其他

669 121 175 140

营业利润

1,264 1,640 2,783 3,667

营业外收支

185 137 194 90

利润总额

1,449 1,777 2,977 3,758

所得税

452 324 543 686

少数股东损益

-483 -111 -55 -30

归属母公司净利润

1,480 1,564 2,489 3,102

EBITDA

2,053 3,376 4,925 5,746

资产负债表

货币资金

4,697 6,515 8,406 11,885

应收账款及票据

2,920 1,945 3,941 2,395

预付款项

2,105 2,398 3,091 3,411

存货

8,119 12,333 11,262 15,106

其他流动资产

6,113 7,875 7,875 7,875

流动资产合计

23,953 31,066 34,574 40,671

固定资产及在建工程

4,803 5,303 6,401 7,392

无形资产及其他长期资产

10,871 15,984 16,478 16,918

非流动资产合计

15,674 21,287 22,878 24,310

资产合计

39,627 52,353 57,452 64,981

短期借款

3,690 10,813 9,813 9,813

应付账款及票据

13,895 17,468 21,806 26,635

其他流动负债

2,366 3,206 3,586 4,458

流动负债合计

19,951 31,487 35,205 40,907

长期借款和应付债券

0 0 0 0

其他非流动负债

244 412 412 412

非流动负债合计

244 412 412 412

负债合计

20,195 31,899 35,617 41,318

归母所有者权益

19,355 20,106 21,542 23,400

少数股东权益

77 348 293 263

负债及股东权益合计

39,627 52,353 57,452 64,981

现金流量表

净利润

1,480 1,564 2,489 3,102

折旧和摊销

1,310 1,506 1,408 1,568

营运资本变动

-4 733 2,985 3,173

其他

-1,025 -3,386 61 -120

经营活动现金流

1,761 416 6,944 7,723

资本开支

-3,029 -3,109 -2,800 -2,800

其他

-640 -1,392 -200 -200

投资活动现金流

-3,669 -4,501 -3,000 -3,000

股权融资

976 160 0 0

银行借款

3,690 7,107 -1,000 0

其他

-2,361 -1,367 -1,053 -1,244

筹资活动现金流

2,305 5,900 -2,053 -1,244

汇率变动对现金的影响

9 3 0 0

现金净增加额

406 1,818 1,891 3,479

主要财务比率

2018A 2019A 2020E

2021E

成长能力

营业收入

20.4% 20.4% 22.3%

18.4%

营业利润

-34.8% 29.7% 69.7%

31.8%

EBITDA

-27.2% 64.5% 45.9%

16.7%

净利润

-18.5% 5.6% 59.2%

24.6%

盈利能力

毛利率

21.8% 21.3% 21.5%

21.5%

营业利润率

1.8% 1.9% 2.7%

3.0%

EBITDA 利润率

2.9% 4.0% 4.7%

4.7%

净利润率

2.1% 1.8% 2.4%

2.5%

偿债能力

流动比率

1.20 0.99 0.98

0.99

速动比率

0.79 0.59 0.66

0.62

现金比率

0.24 0.21 0.24

0.29

资产负债率

51.0% 60.9% 62.0%

63.6%

净债务资本比率

净现金 21.4% 6.5%

净现金

回报率分析

总资产收益率

4.1% 3.4% 4.5%

5.1%

净资产收益率

7.5% 7.9% 12.0%

13.8%

每股指标

每股净利润(元)

0.16 0.16 0.26

0.33

每股净资产(元)

2.03 2.11 2.26

2.46

每股股利(元)

0.11 0.11 0.13

0.16

每股经营现金流(元)

0.19 0.04 0.73

0.81

估值分析

市盈率

58.9 55.7 35.0

28.1

市净率

4.5 4.3 4.0

3.7

EV/EBITDA

42.0 27.2 18.0

14.9

股息收益率

1.2% 1.2% 1.4%

1.8%

资料来源:公司公告,中金公司研究部

公司简介

永辉超市是中国大陆第一家将生鲜农产品引进现代超市的流通企业,是农改超的成功典范,已形成商品采购、物流和信息管理、门店

经营一整套的“永辉模式”,其直接采购和规模优势能有效降低成本。跨区域发展迅速,门店可复制性打开持续增长空间。

of 2

70墨值下载

【版权声明】本文为墨天轮用户原创内容,转载时必须标注文档的来源(墨天轮),文档链接,文档作者等基本信息,否则作者和墨天轮有权追究责任。如果您发现墨天轮中有涉嫌抄袭或者侵权的内容,欢迎发送邮件至:contact@modb.pro进行举报,并提供相关证据,一经查实,墨天轮将立刻删除相关内容。

下载排行榜

评论