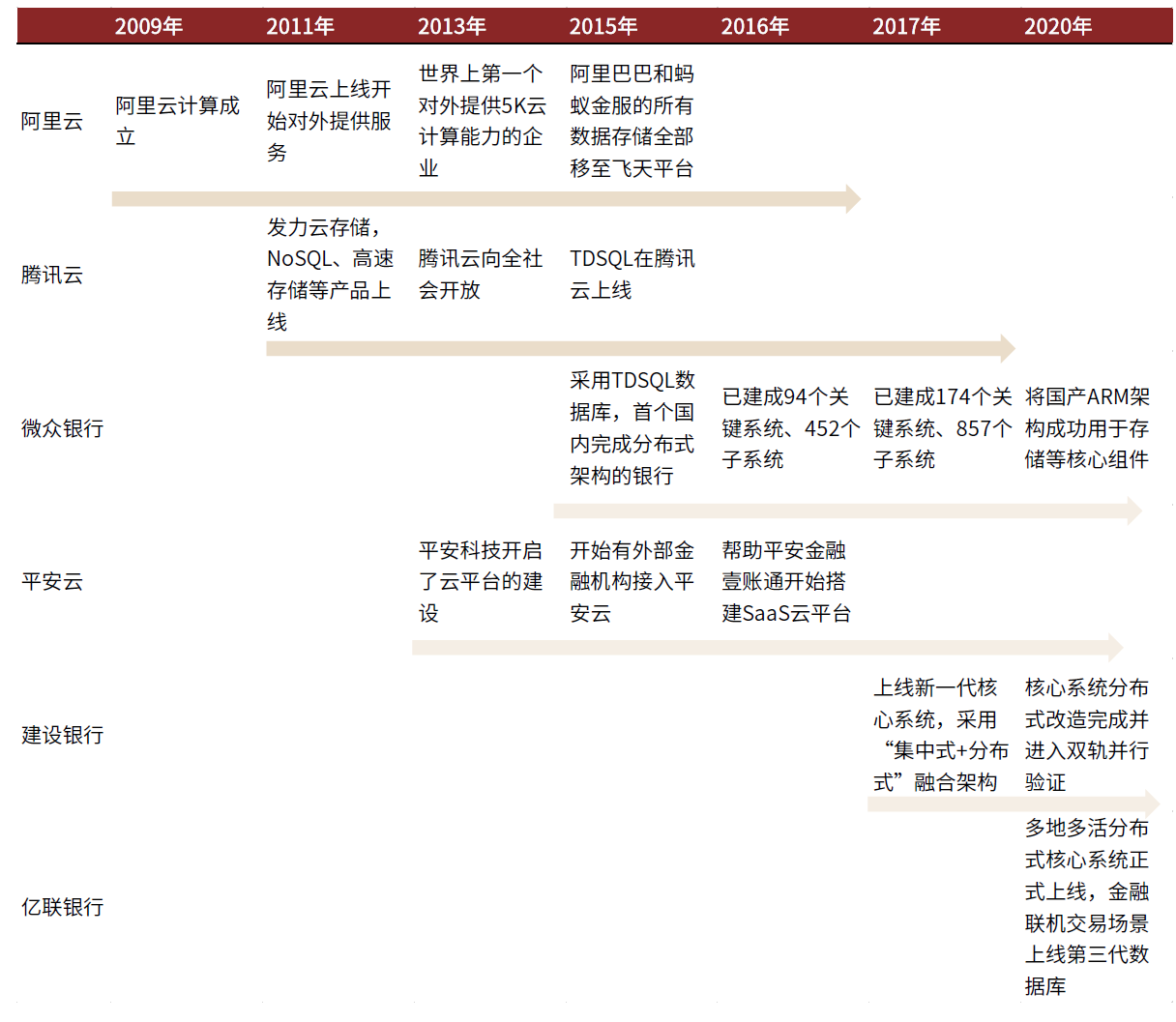

互联网银行底层数据库进行了开源国产替代,降低了运营成本

通过国产数据库替代和深度挖掘数据实现运维成本减低。传统商业银行运营模式中的物理网点和个人业务相关人员开支是占比较重的一块成本投入科目,纯线上经营的互联网银行无需负担,但对IT系统高处理能力、高可用性、高并发能力有更高的要求。依托于互联网巨头的国产自主数据库构建的新一代核心系统架构不仅仅能满足互联网银行业务拓展带来的处理需求,同时也可以节省大量的数据库订阅费用,大幅度降低运维成本。

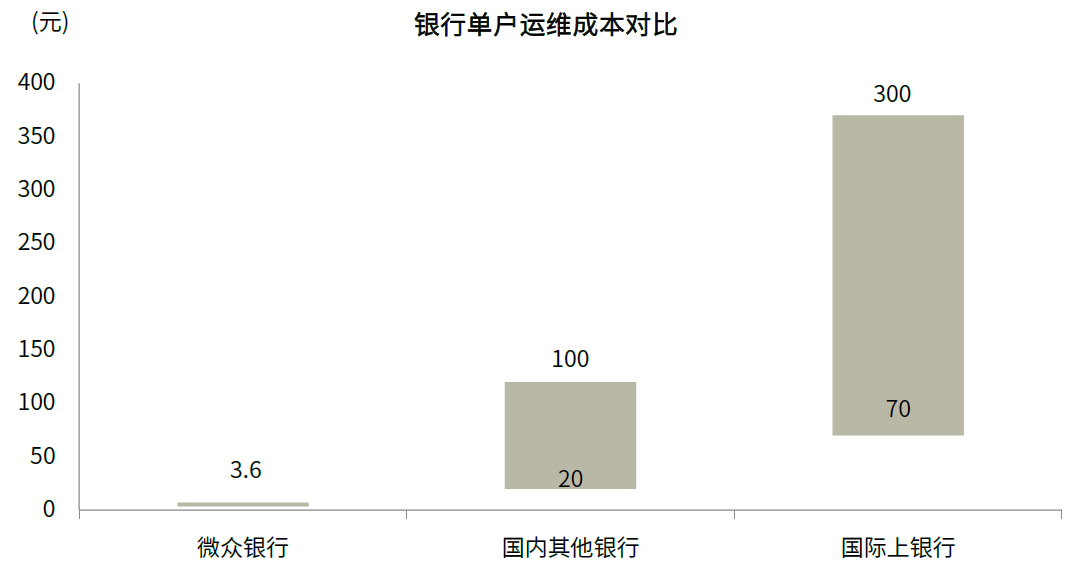

互联网银行如微众、网商银行均将分别采用自研的TDSQL/Oceanbase数据,完全建立在开源的MySQL上,省去了给Oracle等国外数据库厂商的许可费用,根据微众银行自身披露其单户IT运维成本降至3.6元(2018年),网商银行单户贷款可降至2.3元(2018年)。

微众银行单个账户运维成本远低于传统银行

亿联银行与神舟信息合作2019年完成了“多地多活分布式核心系统”,采用第三代数据库NewSQL,也是国内首个核心系统适配分布式数据库TiDB的案例。以国产替代开源的数据库作为单元形成的分布式系统解决方案,在峰值处理能力上已经完全可以满足银行的日常需求,例如:当前微众银行的TDSQL SET个数已达350+(生产+容灾),数据库实例个数已达到1700+,整体数据规模已达到PB级,承载了微众银行数百个核心系统,在以往的业务高峰中,最高达到日3.6亿+的金融交易量,最高的TPS也达到了10万+。

相比于传统银行在数字化转型后线上+线下的审核模式,互联网在贷前-贷中-贷后全程依赖数据+风控模型进行判断,在省去了网点的运营成本的同时对数据挖掘的要求更高.不良水平较低的互联网银行微众银行和苏宁银行均在反欺诈、客户画像、智能安全监控等方面有着较大投入,如微众银行将内部的社交数据与外部的人行征信数据、金融交易类结合共同刻画用户的信用水平;苏宁银行在反欺诈系统中建立了全链路的风险检测体系,数据来自与生态合作伙伴数据互通、自身数据,如客户中心、反欺诈系统历史数据等,采用特征工程和无监督的机器学习方法,对风险特征进行自动识别。

总结

金融科技赋能数字化运营,场景数据决定风控质量。通过国产数据库替代,互联网银行得以摆脱海外硬件高昂的许可证费用,适应高并发、高处理能力的业务需求,大幅度降低运维成本。微众2018年单户IT运维成本降至3.6元,远低于传统银行100-300元左右的成本;同时可TDSQL支持微众完成日均3.6亿次的交易量。

文章来源: 中金点睛 公众号

本文摘自:2021年9月6日已经发布的《详解行业业态,科技能力是核心要素—互联网银行主题3》

张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177