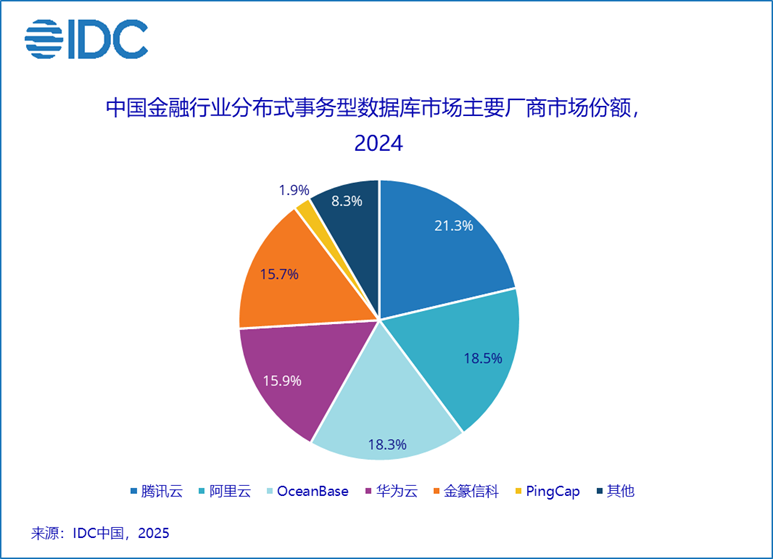

2025年7月22日消息,国际数据公司(IDC)于近日正式发布了《中国金融行业分布式事务型数据库市场份额,2024:行业进入下半场》(Doc # CHC53671725 ,2025年7月)。IDC数据显示,2024年中国金融行业分布式事务型数据库整体市场规模达到20.37亿元人民币。

其中,腾讯云占比21.3%位列第一、阿里云占比18.5%位列第二、OceanBase占比18.3%位列第三、华为云占比15.9%位列第四、金篆信科占比15.7%位列第五。

2024年中国金融行业分布式事务型数据库整体市场

主要厂商份额情况如下:

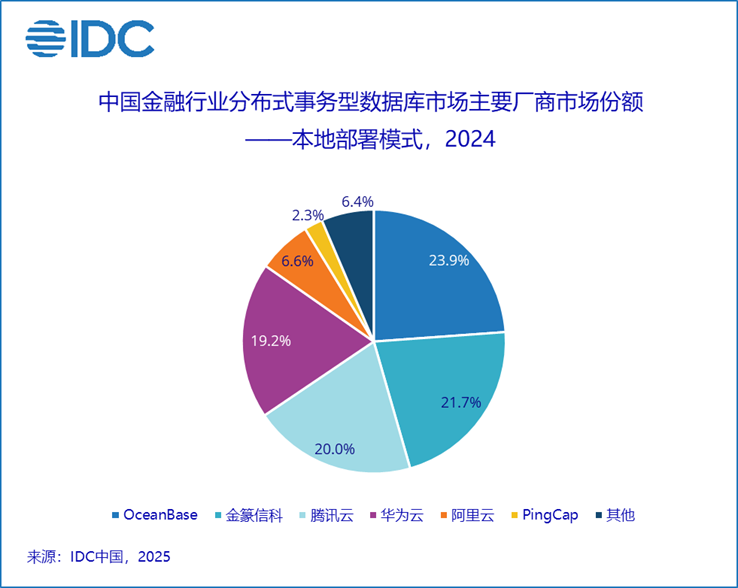

2024年中国金融行业分布式事务型数据库市场本地部署模式

主要厂商份额情况如下:

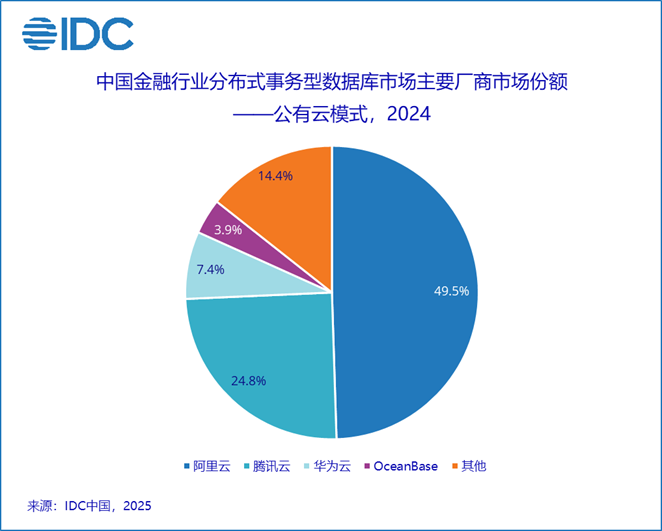

2024年中国金融行业分布式事务型数据库公有云模式

主要厂商份额情况如下:

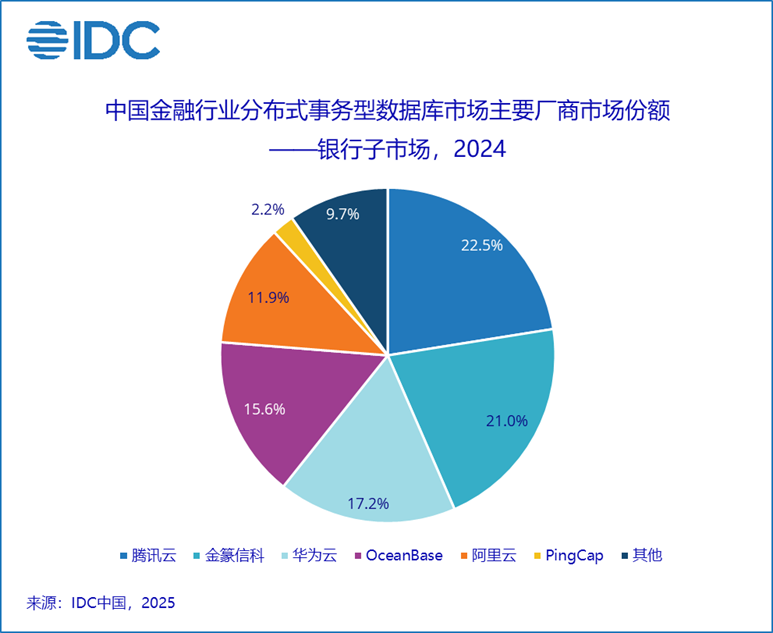

2024年中国金融行业分布式事务型数据库银行子市场

主要厂商份额情况如下:

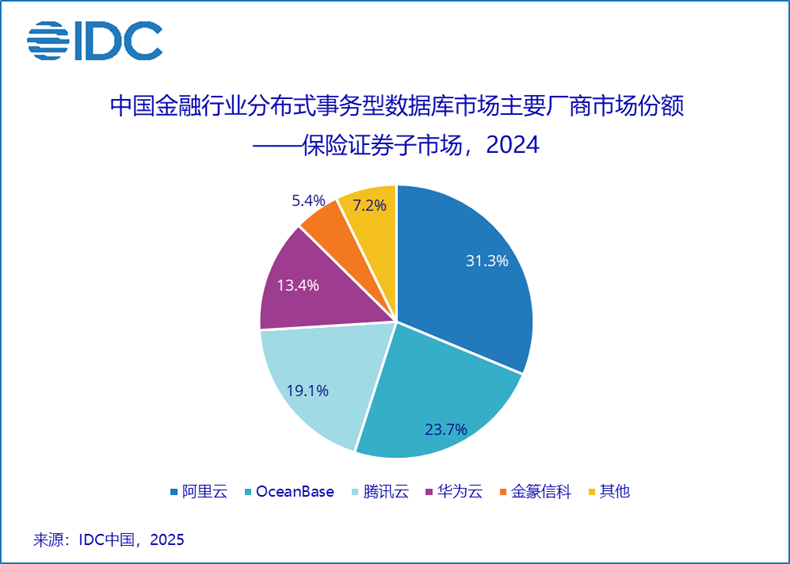

2024年中国金融行业分布式事务型数据库保险证券子市场

主要厂商份额情况如下:

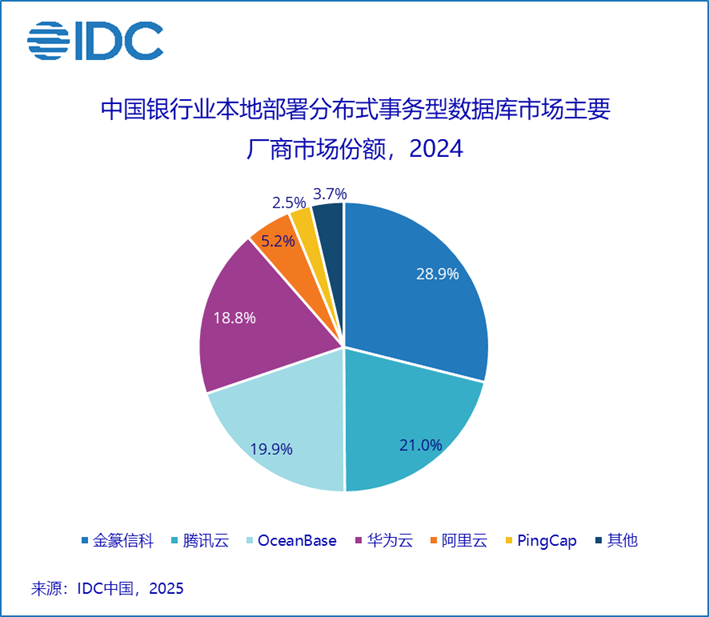

2024年中国银行业本地部署分布式事务型数据库市场

主要厂商份额情况如下:

IDC认为,市场应重点关注如下趋势:

深化核心能力与全生命周期服务。分布式事务型数据库市场已进入规模化部署阶段,金融机构及高依赖行业对核心功能的需求从技术验证转向实际效能驱动,厂商需持续优化分布式引擎性能,重点提升高并发场景下的处理能力与数据强一致性保障,同时强化与本土芯片及操作系统的深度兼容,降低客户在迁移与适配过程中的技术风险。

HTAP技术融合与场景验证。HTAP技术正从探索期过渡至规模化应用阶段,但其技术路径尚未形成统一标准。厂商需根据自身技术积累明确差异化路线,例如原生融合架构的事务与分析一体化设计、云服务集成的弹性扩展能力或行列混存模式下的负载均衡策略。在金融场景中,HTAP的核心价值在于缩短数据处理链路,实现交易与分析的无缝衔接,从而提升实时风控、客户画像等业务场景的时效性。

分层适配行业需求与经验复制。大型金融机构对单元化架构、跨云部署及多模数据处理能力的需求迫切,需构建全栈式技术方案以支持复杂的基础设施环境,例如混合云架构的灵活部署、多类型数据的统一管理及国产化芯片的全链路适配。中小型机构则更关注轻量化与高性价比,原生分布式架构的简化运维特性成为核心优势。

IDC中国新兴科技研究组高级分析师李浩然表示,2025年中国数据库产品在银行、保险等领域的渗透率显著提升,中小金融机构依托成功经验和成熟解决方案快速跟进,其轻量化、模块化特性缩短了改造周期。市场呈现头部集聚,技术门槛的提升压缩了中小厂商的生存空间,市场有效参与者数量锐减,行业进入高质量竞争阶段。